みなさん、奥さんは投資に興味がありますか?我が家の妻はまったくありません。そのためNISAにも興味がないため、その枠はありがたく僕が活用させてもらってます(贈与の範囲内で)。

投資関連での税制優遇措置としてはNISAだけでなくiDeCoも有名です。しかしながら僕は無知なので、iDeCoが個人向け確定拠出年金ということだけしか知りません。知っているのは会社員で企業型確定拠出年金に加入している自分は使えない制度であることくらい。

もし税制優遇措置で専業主婦である妻がiDeCoの優遇を受けられるなら加入しない手はありません。ただ、ぼくはiDeCoのメリットすら知りません。

というわけで、今回は専業主婦である妻がiDeCoに加入する価値はあるか?を考察してみたいと思います。この記事が僕と同じ疑問をもっている方の参考になれば、それ以上にうれしいことはありません。

そもそもiDeCoのメリットってなに?

すみません、無知すぎてiDeCoのメリットすら知りませんでした。というわけで、iDeCo公式サイトを参考に調べたことを要約すると以下3点です。

- 掛金が全額所得控除の対象

- 運用益も非課税

- 受け取る時も控除対象

ひとつずつ見ていきましょう。

1. 掛金が全額所得控除の対象

その名のとおり、掛金をかけた分が所得から控除されます。これは普通の給与所得者には激アツですね!しかしながら、ぼくのように専業主婦に対して考えたとき、このメリットは全くありません。所得が0ですからね。そもそも税金かかってません。

2. 運用益も非課税

みなさんご存知のとおり、株の運用益には20.315%の税金がかかります。iDeCoの場合、その運用益が非課税になります。これはNISAと同じメリットです。それなりにメリットがありそうですね。

3. 受け取る時も控除対象

iDeCoは受け取り方を選べます。退職金のように一括で受け取るか、もしくは年金のように少しずつ受け取るかを選択できるとのこと。その際、一括であれば退職金控除、年金であれば公的年金控除の対象となるようです。普通の年金は普通は雑所得して扱われるらしい。知らなかった・・・。

ただ、これはメリットのようで対してメリットでは無いと考えてます。というのもiDeCOをやらない対抗馬は証券会社での投資のはずです。その場合は分離課税ですから、もともと控除対象もクソもありません。

というわけで、専業主婦が得られるメリットは「2. 運用益が非課税」というポイントに限定されることがわかります。もし自営業やフリーランスなら、「1. 掛金が全額所得控除対象」はすごいメリットです。

一方でデメリットは?

デメリットは60歳になるまで引き出せない、という1点に尽きます。この辺はジュニアNISAや積立NISAと似ていますね。ある期間まで引き出せないということを、どう考えるかで決めるべきでしょう。

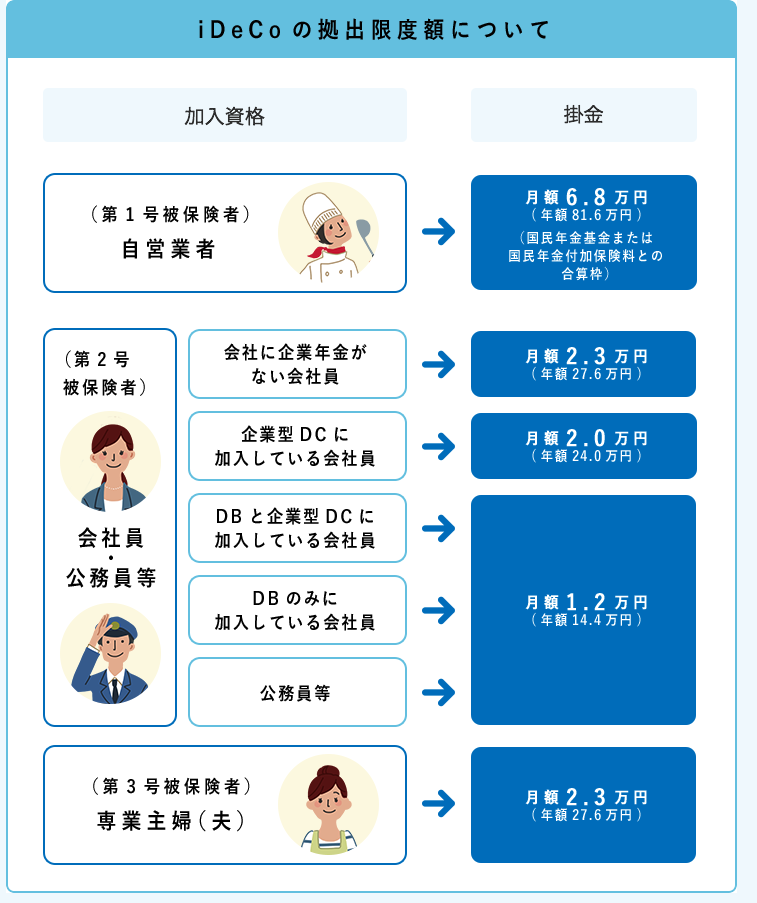

そもそもiDeCoは月々上限2.3万円までなので、年間でも27.6万円程度の額にしかなりません。この掛金のせいで60歳になるまで困窮するということはあまり考えにくいような気もします。

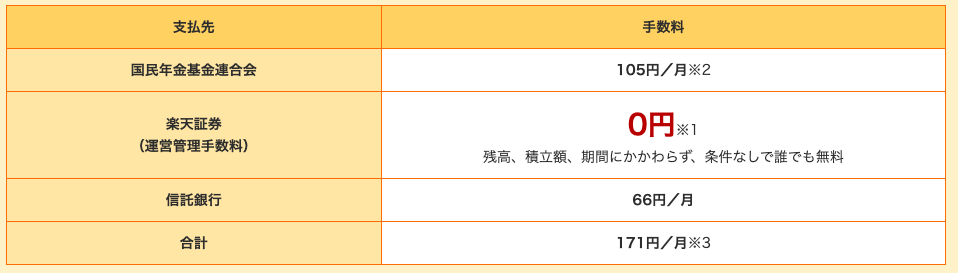

ほかにもiDeCo口座には月々の維持費がかかるとのこと。楽天証券の場合、171円なのでまあ大したことはありません。

ちなみに途中で亡くなったらどうなる?

60歳まで引き出せないのがiDeCoのデメリットですが、万一の場合はどうなるのでしょうか?というのを調べてみると、どうやら遺族が「死亡一時金」として全額受け取れるそうです。

その死亡一時金には税金はかかりません。というわけで、普通の年金と違ってもしもの場合はあまり心配しなくてよさそう。

結論:運用益非課税と60歳まで受け取れないデメリットを考えよ

専業主婦の場合、得られるメリットは運用益非課税のみです。一方で60歳まで受け取れないデメリットはそのまま。これをどう考えるか次第で加入するかが決まります。

今回調べてみて、僕は大いに迷っております。あまり額が大きくないので、60歳まで引き出せなくても困らないような気がするんですよね。一方でFIREした後は予想外の出来事に見舞われるかもしれませんし。手元で自由に扱えるお金は大いにこしたことないですし・・・。

ベストなのは有無を言わさないくらい資産を形成してからFIREすることですね!