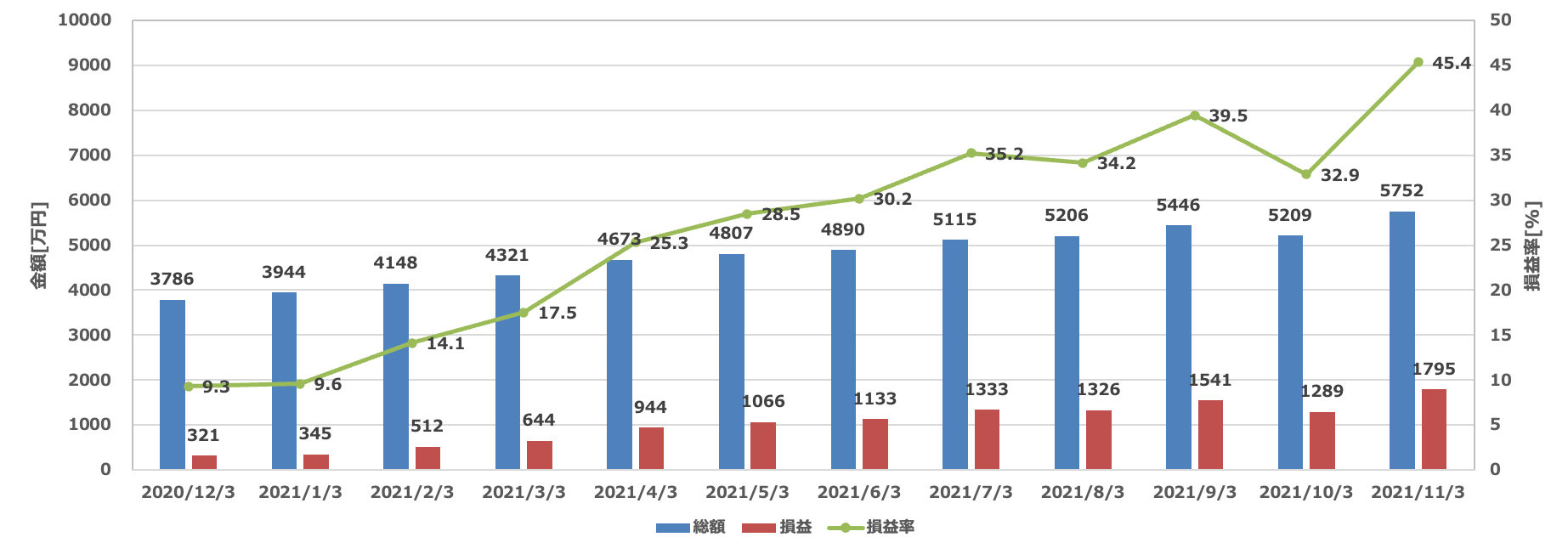

みなさん、FIREへの道は順調でしょうか?僕はS&P500の好調に乗って、とても順調に推移しています。最新のレポートはこちら。

FIREを目指すにあたって必須なのはパートナーの理解です。一般的な人よりも早い資産形成をめざすわけですから、パートナーが常識的な価値観をもつ人ほど理解を得るのが難しいでしょう。なんせ資産の大部分を投資に回すわけですからね。

今回は僕が考えるFIREに向けて夫婦でどうお金を管理するかのポイントをご紹介しましょう。うちは極めて円満な状態でFIREを目指せています。夫婦間の関係に困っている方の参考になれば、それ以上にうれしいことはありません。

唯一のポイント: 自分の稼ぎは自分で管理する

大事なのはこれだけです。自分の稼ぎをパートナーに握られるのは避けねばなりません。

パートナーが優れた金融リテラシを有していて、しっかり資産運用できるのなら別です。しかし、我が家を含め大抵の主婦(主夫)は「もしもの場合は手厚くカバーしつつ、余りは貯金に回す」という考えに縛られてます。不安を煽られてムダな民間保険に言われるがままに入り、毎月○万円を定額貯金して、余った額をお小遣いに・・・みたいな考え方です。最悪なのはそのような金融リテラシに乏しい者に実権を握られたお小遣い制です。その時点でFIRE は無理になります。そのため、自分の稼ぎは必ず自分で管理できる環境を作ってください。

我が家のようにパートナーが主婦の場合は、この体制を敷きやすいとは思います。パートナーは自分が稼いだお金を使わせてもらってるわけですからね。その口座の実権を要求してくる方は少ないでしょう。

我が家の場合はメインバンクは僕の給与口座で、生活費や買い物は全てそこから落とします。妻にも特にお小遣い制は敷かず、自由に使っていいという決まりです。お互いに無駄遣いはしないという心がけはしてますが。この辺はさすがに結婚した仲ですから、価値観は共有できる方が多いと思います。

そしてその僕の給与口座の運用に妻は口出しはしません。一方で妻も自分が働いていたときの貯金や親族から相続・生前贈与でもらった資産があるみたいですが、僕はそこに一切の口出しはしていません。あくまで夫婦であっても「お金は稼いだ人が管理する」を徹底しています。

余談 共働きの場合も管理は分けたほうがいい

最近は共働きの家庭も増えています。その場合でも「お金は稼いだ人が管理する」を徹底するのがいいと思います。夫婦で共通の生活費口座を作って管理する人もいますが、それは責任分担が曖昧になって浮いたお金がプールされて運用できなくなったりしますのでおすすめしません。

僕のおすすめは自分と妻の間で担当する支出分野を夫婦でわけておくことです。例えば生命保険や自動車保険、光熱費は自分の担当、食費や雑貨費は妻の担当など。特に毎月引き落としがあるものは分けやすいので、だいたい等分になるように決めておきます。そうすれば、責任の曖昧な資金がなくなり、自分の稼ぎは自分で管理することができるでしょう。一方で、当たり前ですがパートナーの口座に口出しは厳禁です。

補足:自分で自分のお金を管理するには信頼が不可欠

これは大前提ですが、夫婦間の信頼関係がなければ、お金の管理を任せてはもらえません。浪費癖があったり、パチスロに熱中する、飲んだくれる等の振舞いが続けばパートナーからの信頼は失われるでしょう。まあ、FIREを目指すような人なら絶対に大丈夫だとは思いますが。

結論:稼いだ金は自分で管理すると主張しよう

夫婦と言っても所詮は他人です。たとえ表面上、夫婦仲がよさそうでも他人のお金に口出ししてくる者とは真の信頼関係が築けているとは言えません。

お互いが真に信頼できて尊敬しあえる仲なら、お金の管理は稼いだ側に任せられるはずです。お金が絡むと人は本性が出ます。信頼してるように見せかけて信頼していないなんてザラです。

これはFIREを目指す云々に関わらず、夫婦間でしっかり話合うべき議題でしょう。我が家はお互いを信頼し、尊敬し合っているからこそ、思う存分FIREに挑めているのです。