みなさん、いつも継続的に購入しているインデックス銘柄は何ですか?eMAXIS Slim S&P500でしょうか?はたまた楽天VTIでしょうか?僕は1557 SPDR S&P500 ETFです。きっとみなさんの大切な主力銘柄であることと思います。

最近SNS上には、その大切な銘柄を入れ替えるといったツイートがたくさん見受けられました。それが最近発売したこちらの銘柄です。

Tracers S&P500配当貴族インデックスという投資信託らしい。”貴族”という名称からして、なんだかお金が貯まりそうで素敵ですよねw

どれくらい話題かというと、素人投資家で鳴らしている僕のもとに「配当貴族は買わないんですか?」と質問が絶えないほどです。そもそも聞く相手間違っとるぞ、こちとら素人じゃ。

と言いつつ、あまりに聞かれるので少し自分でも調べてみようと思いました。ひょっとしたら再生数も稼げそうですしね…。というわけで、さっそく配当貴族インデックスについて調べてみようと思います。

この記事がこれから米国株投資を始める方にとって少しでも参考になれば、それ以上にうれしいことはありません。もし参考になったらYouTubeとTwitterフォローしてね。

もう少し詳しい内容はYouTubeでぜひ!

今話題の商品「Tracers S&P500配当貴族インデックス」とは

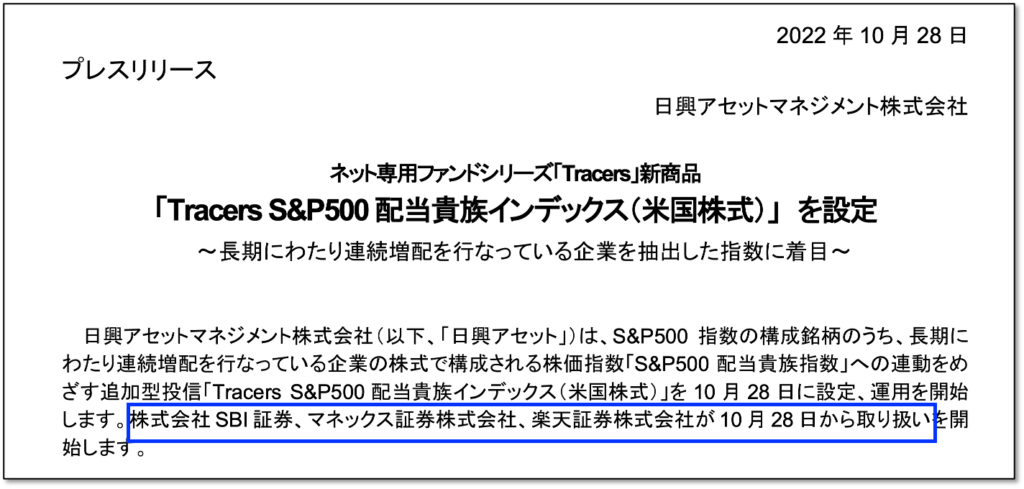

この商品が話題になったのは2022年10月28日に発表されたこのリリースが発端でした。それはおそらくこのデータが主因でしょう。

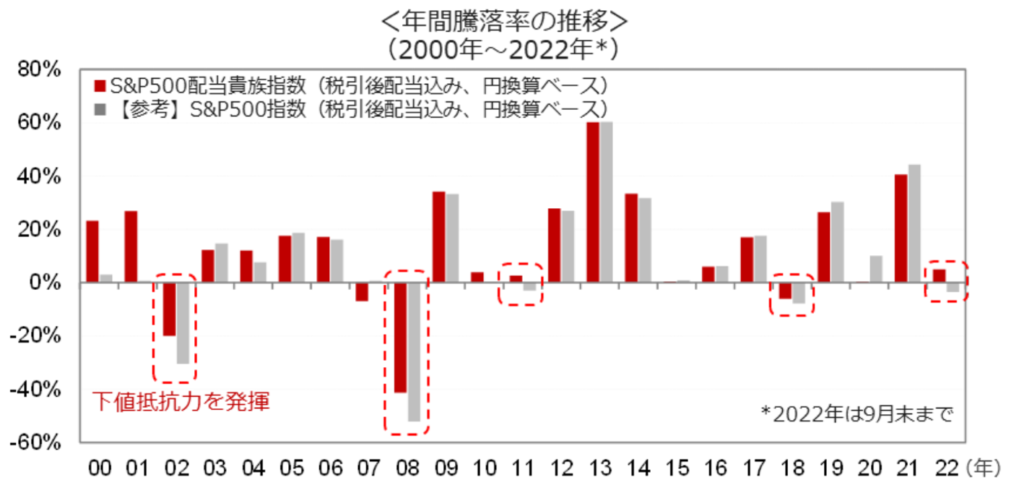

円換算にてS&P500と比較すると、S&P500が400%オーバーくらいのところ、配当貴族は1000%を越えているではないですか!圧倒的にS&P500より強い!もうS&P500はオワコンだ。そんな声が聞こえてきそうです。

まあいいでしょう。ベンチマークとは常に目論見書で圧倒される運命です。どれくらいのものかは後で検証してみることにします。

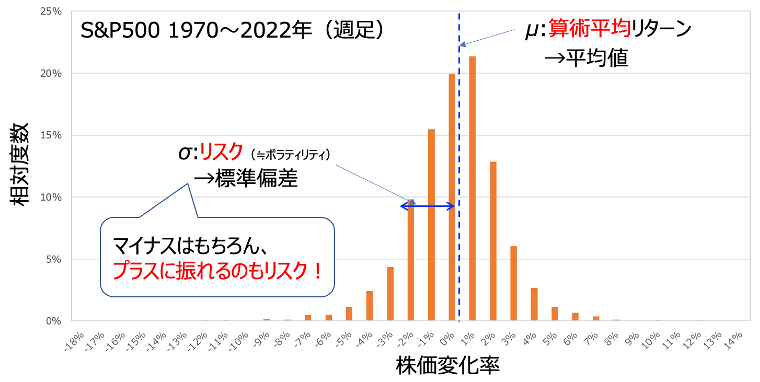

もうひとつのウリとして”下値抵抗力”という少し中二病っぽいパワーを発揮するとされています。おそらく言いたいことは下落局面であまり下がらない、という意味なのでしょう。言い換えるとボラティリティがS&P500より低いということになります。ほんとうならね。そもそも点線で囲うのなら、2007年の抵抗力発揮してないとこも囲っとけよ。印象操作って言われますぜ…。

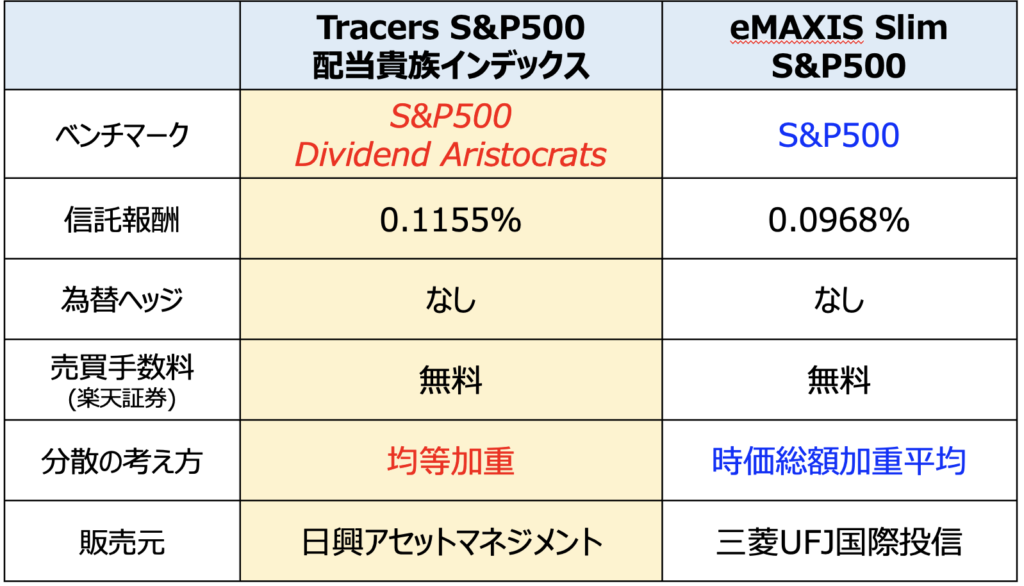

代表的なS&P500連動銘柄と比較してみました。信託報酬は十分に低くて、主力として使えないことはなさそうです。最大の違いはもちろん連動している指数で、S&P500 Dividend Aristocratsという指数に連動しています。このAristocratsというワードが貴族という意味でして、それを和訳してこんな高貴な名称になっている模様。

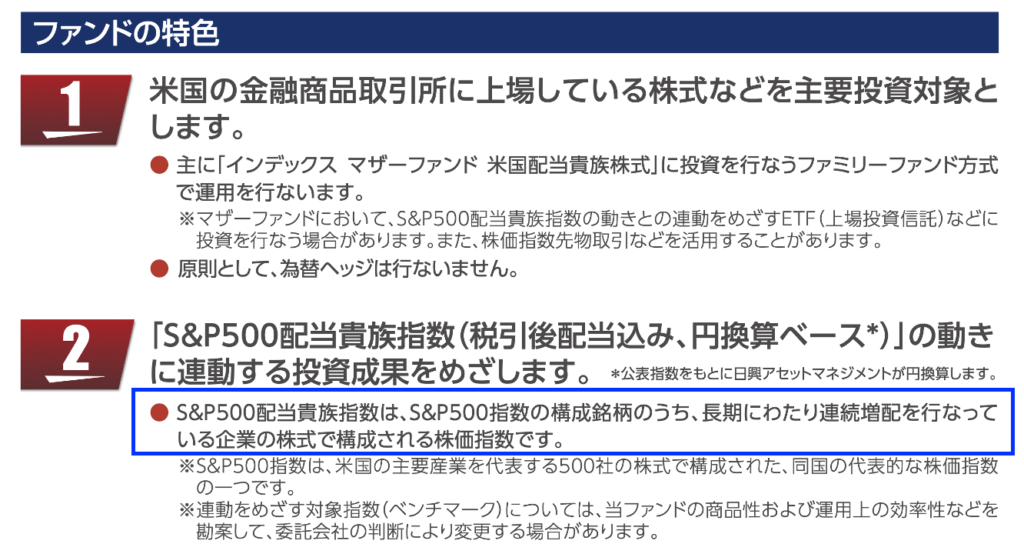

その”配当貴族指数”とはなんぞや、というのが気になります。目論見書には”S&P500銘柄のうち、長期に渡り連続増配している企業”という記述がありました。これだとちょっと具体性に欠けますね。本家のインデックスサイトを覗いて調べてみましょう。

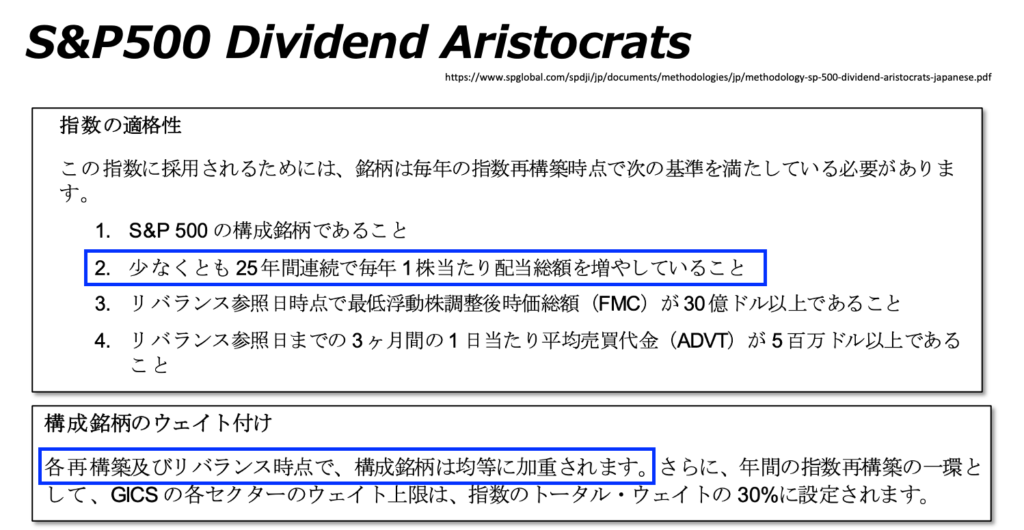

これが実際の計算ロジックを説明した資料の抜粋です。これでハッキリしました。少なくとも25年連続で増配している企業を指しているようで、そのウェイト付は均等加重との記載があります。ここが考え方のいちばんのポイントですね。どうでしょう、この25年連続増配に魅力を感じるでしょうか?

構成銘柄を調べてみよう

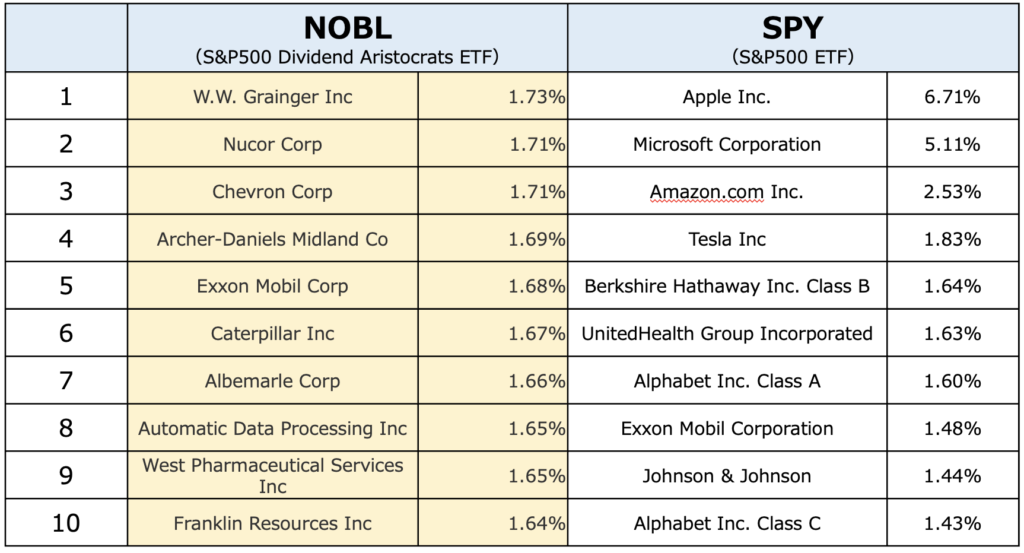

実は米国にはすでに配当貴族指数に連動する商品NOBLがあるみたいなので、それをベースにS&P500の構成銘柄と比較してみましょう。

前述のとおり基本的には均等加重で投資されているので、あまり構成比率の順位は関係ありません。一方でSPYの構成銘柄はイツメンですね。調子の良い企業に多く投資する、時価総額加重平均が効いています。

一方でNOBLの銘柄はChevron、Exxon、キャタピラーくらいしかわかりません(すみません)。老舗感はありますね。

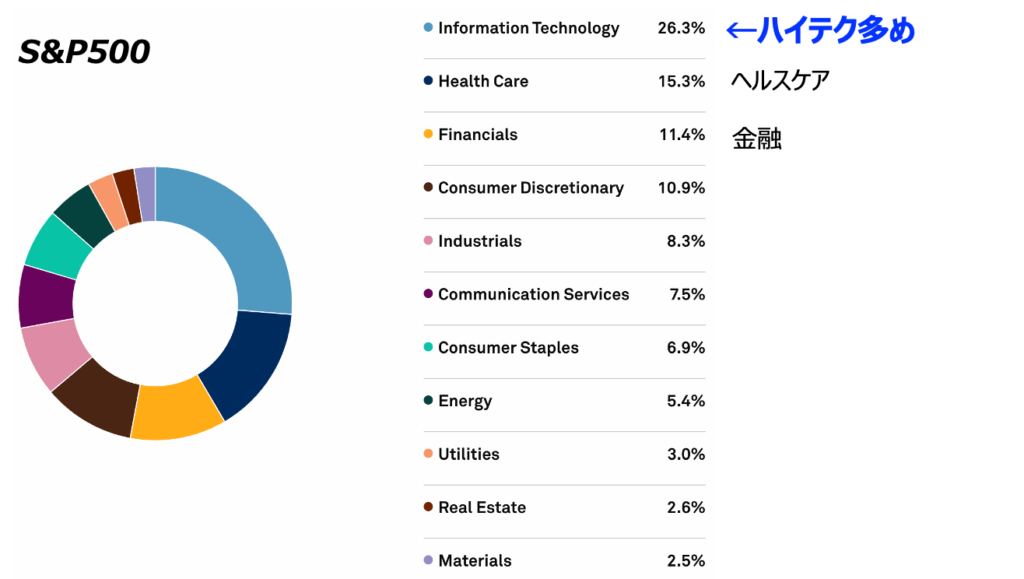

続いてセクターの比率です。まずはS&P500。これは先程の構成銘柄の結果をそのまま映し出していますね。情報技術、いわゆるハイテクが1/4以上を占めています。続いてヘルスケア、金融が続く。

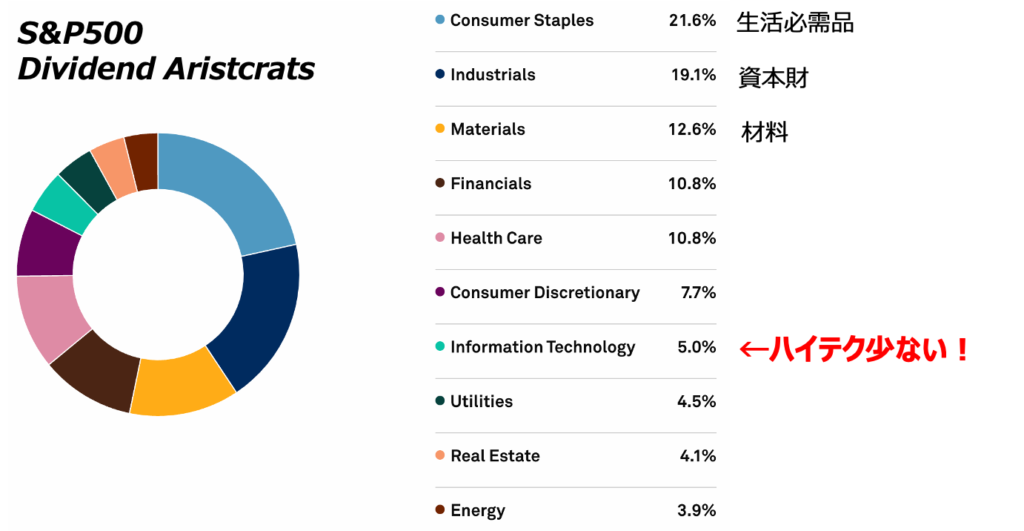

次に配当貴族指数のセクター比較です。びっくりするほど構成が違いますね。トップは生活必需品、続いて資本財、材料と保守的な業界が並んでいます。さすが25年連続増配に絞込んでいるだけありますね。

ごく最近の相場はハイテクに逆風が吹いているのはご存知のとおりです。言い換えると個人投資家を筆頭にハイテクにネガティブな印象を持っている人が多いということ。そこに釣り針を落としてきたのが、このタイミングでの銘柄設定だと思われます。

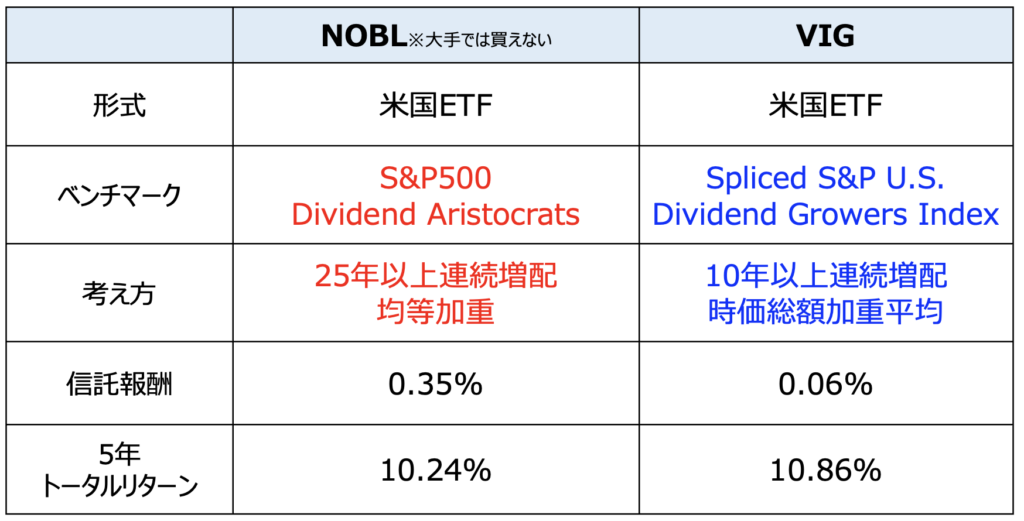

そもそも配当貴族指数がこんなに話題になる前から似たような商品はありました。たとえば米国ETFのNOBLは大手証券会社では買えませんがまさしくそれに連動するものですし、Vanguardからも超低コストのVIGという銘柄が発売されています。

今回話題になった理由は何でしょうか?低コストだからでしょうか?それならVIGでもいいですよね。

増配対象が10年か25年か、時価総額加重平均か均等加重かの違いでしょうか?その10年と25年の差をどう捉えたのか?それとも均等加重がいいと思ったのか?投資界隈がどのように捉えて話題になったのかに興味が絶えません。

まさか、冒頭のバックテストの結果とかじゃないだろう、そう信じたいところです。

さて検証してみよう

というわけで、ここからは入手できるデータを使って配当貴族指数とS&P500 ETFのパフォーマンス比較を行っていきます。

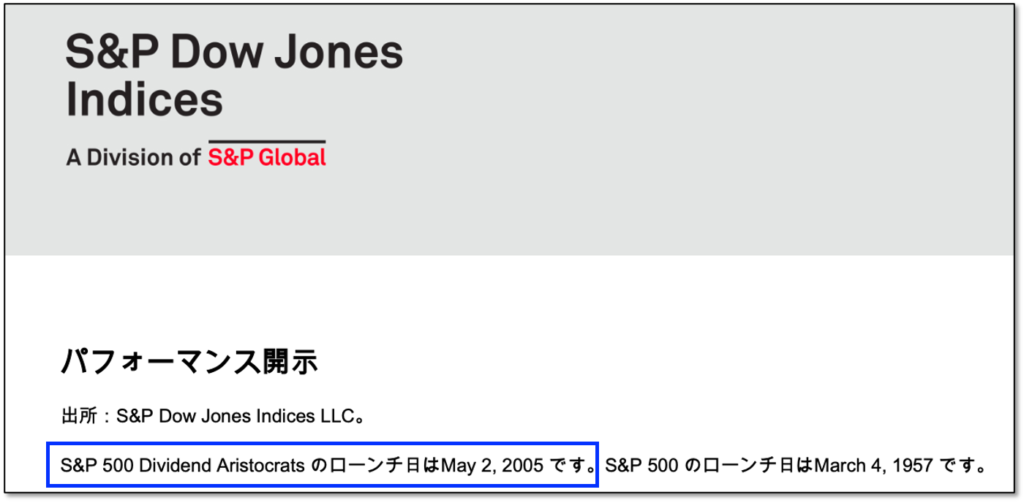

冒頭の目論見書は1999年からのデータでしたが、調べてみたところS&P500 Dividend Aristocratsは2005年からの設定で、連動するETFは2013年にNOBLが発売されていました。なぜ1999年まで延長したのか?それはこのデータを見れば一目瞭然です。

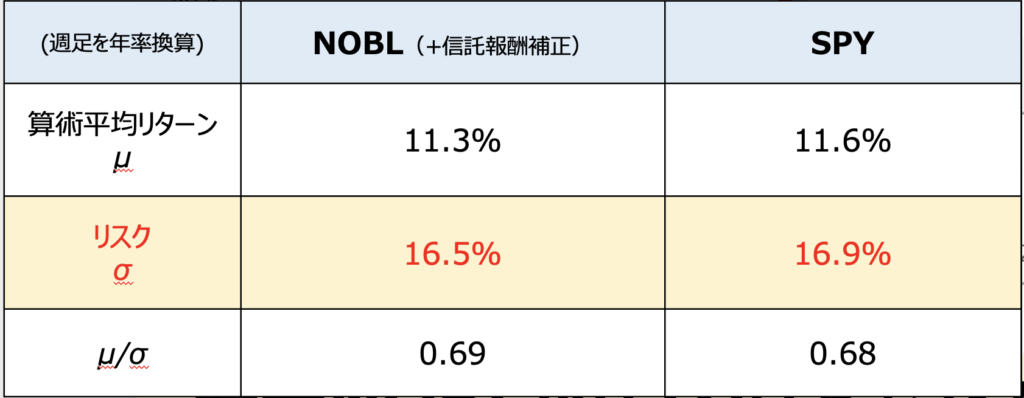

これはNOBLの信託報酬をTracersの0.1155%に補正して、SPYと比較したものです。配当利回りの計算は直近の値を再投資する仮定で加味しました(テキトーですみません)。税金は20.315%としています。

見てみるとSPYと最終的なパフォーマンスはほぼ同じですね。目論見書では3倍近く差をつけていたのに、S&P500 Dividend Aristocratsから算出するとこういう結果ですよ。わざわざ1999年から延長した意図が透けて見えます。

配当金、信託報酬を補正したリスク・リターンがこちら。ここでわかるのは目論見書で言っていた「下値抵抗力」というのが明確には見られないこと。リスク(ボラティリティ)はほぼSPYと同じですから、同等程度の下値抵抗力と見るのが筋でしょう。

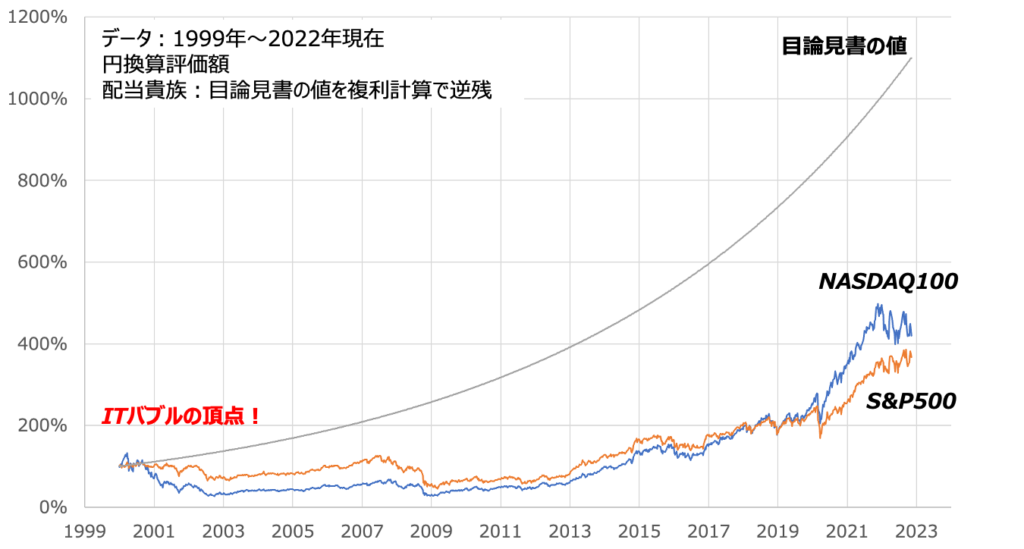

目論見書の値をテキトーに幾何平均リターンにして複利計算したものと、みなさんご存知の”最強指数”NASDAQ100と目論見書の同期間で比較してみました。こちらは円換算をしています。

するとどうでしょう。あの近年めちゃくちゃ強かったNASDAQ100ですら霞む勢いであることがわかります。しかしよく見てみると、あの史上最大規模のバブル「ITバブル」の頂点から計算が始まっているではありませんか。これはあまりにも時価総額加重平均に厳しい切り取り方であり、見せ方がセコいと言わざるを得ません。

時価総額加重平均型は当然バブル期には膨れ上がった銘柄に多く配分して投資してしまいます。なので、ITバブル直前というのは最悪中の最悪のタイミングで投資したというわけ。しかもそれをわざわざ2005年までしかない指数を1999年まで延長してやっているところに、悪意すら感じるレベルです💢

もし延長するなら1999年と言わず1970年くらいまで計算しろよ💢

なぜSNSで話題になってしまうのか?

個人投資家には僕を含めてバックテストが大好きですから、こうした計算に惹きつけられるのは仕方ないかもしれません。ただ、前にも述べたとおり、根本的な原因は個人投資家の”近視眼的”なマインドにあるのではないでしょうか?

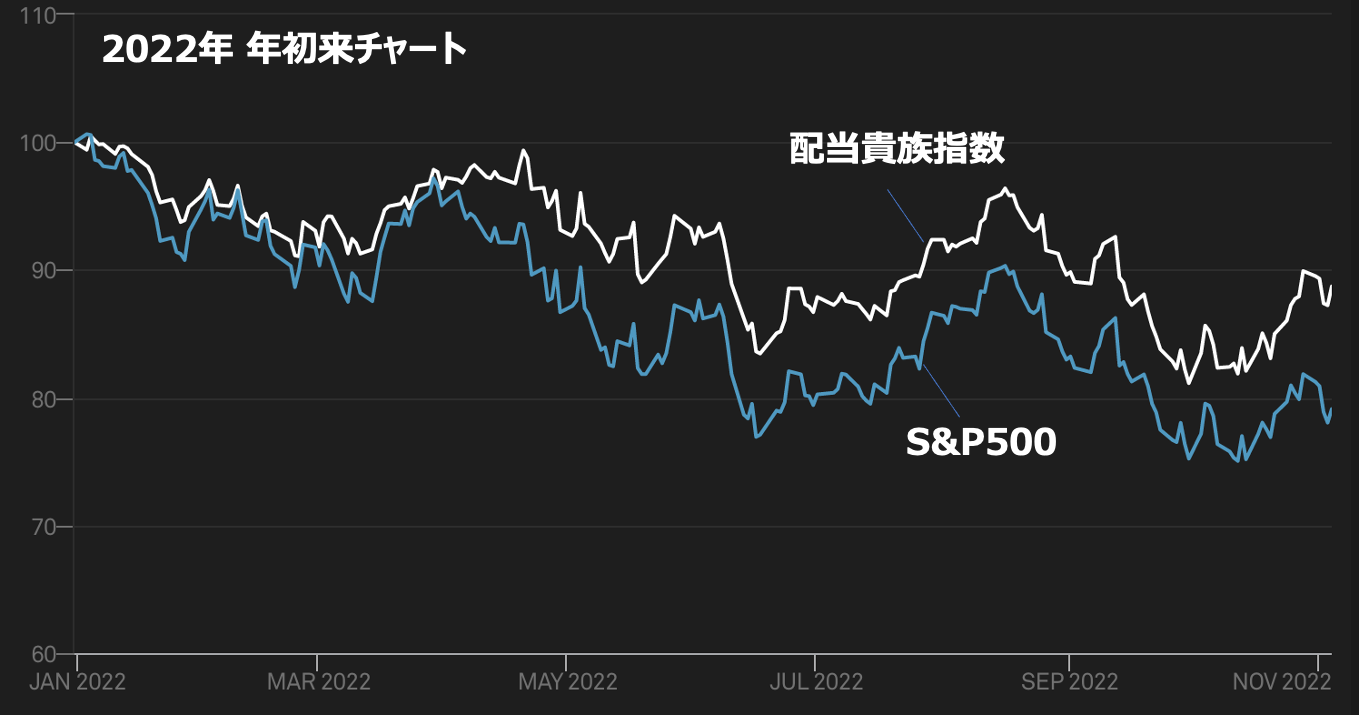

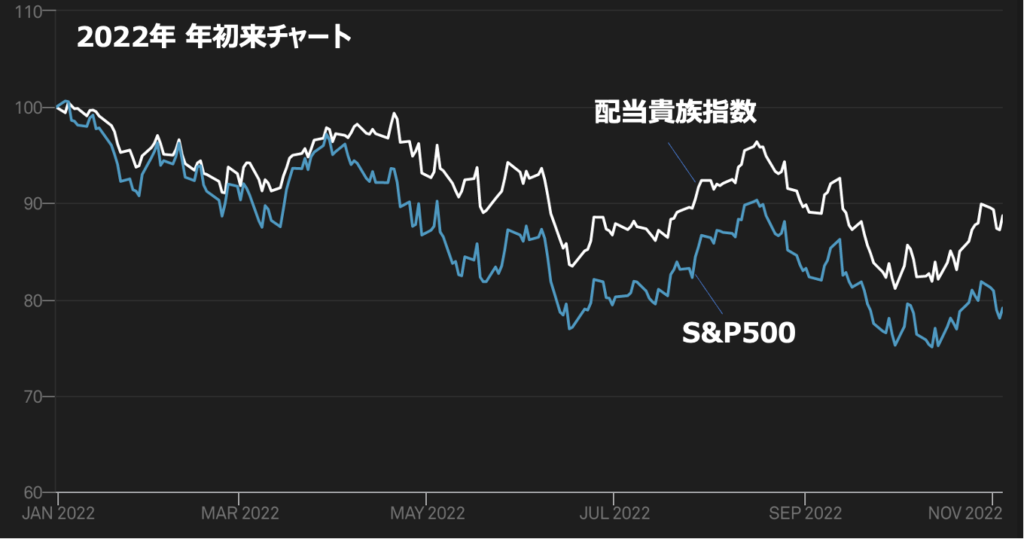

これは今年の年初からの配当貴族指数とS&P500の比較です。ご存知のとおりハイテクに厳しい風が吹き荒れる最中、S&P500は配当貴族指数に劣後しました。時価総額加重平均である宿命と言っていいでしょう。

このパフォーマンスや値動きが個人投資家には強く刻み込まれているのです。たった一年のことなのに、最近自分が味わった苦痛から解放してくれそうな銘柄に飛びついてしまうんですよね。長期インデックス投資ならセクター間で凸凹しているときこそ、市場平均にきっちり投資を続けるのがいいのだと思うのですが。まあ仕方のない人の性というやつでしょうか。

ぼくが配当貴族指数を買わない唯一の理由

このS&P500 Dividend Aristocratsは”25年連続増配”+”均等加重”というところにポイントを置いたインデックスです。言い換えれば、この指数に投資するか否かの判断はS&P500の”時価総額加重平均”に対して上記の考え方が優れると思えるかどうか次第と言えます。

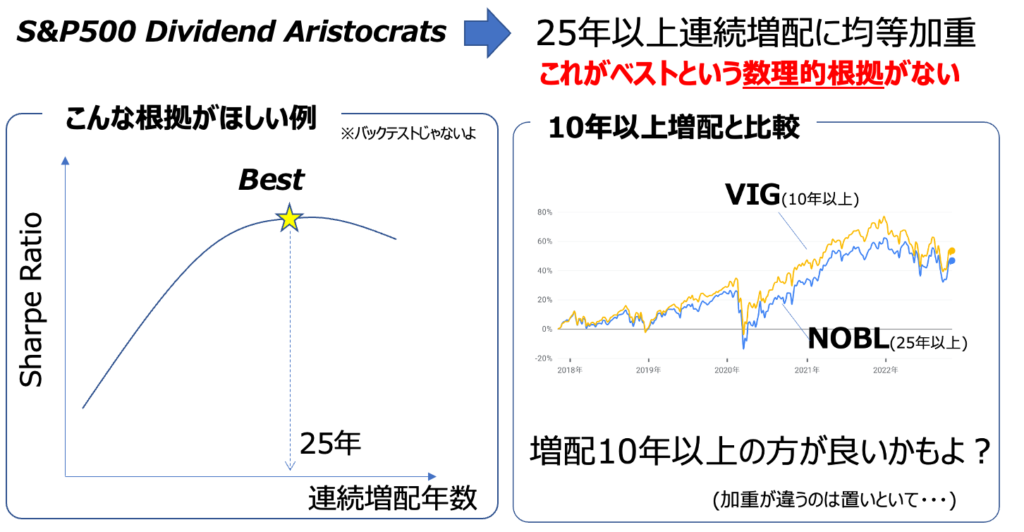

ぼく自身はこの考え方自体に大きな魅力を感じませんでした。たとえば、25年連続という定量値には何も根拠がない思うところです。上図のように「連続増配年数をパラメータにシャープレシオをプロットすると25年になる」と言った明確な考えを示すべきでしょう。そしてそれはできればバックテストではなく、数理モデルで論じられるべきです(増配をモデルで表現するのは無理な気がするけど・・・)。

そのひとつの例としてVIGとNOBLを比較してみるといいでしょう。上図は5年チャートですが、VIGのほうがパフォーマンスが良さげにも見えますね。これは前述の25年連続増配がほんとうにベストなのか?を疑ってしまいます。ウェイトのかけ方も均等加重がいいという理由がほしいです。

均等加重というのは人間の目から見たら”均等”っぽく見えますが、分散投資の観点から見ると等分配どころか濃度差つきまくりです。考えてみてください。零細企業に1億円預けるのとアップルに1億円を預けた場合、同じ意味と言えるでしょうか?前者にとってはインパクト大ですが、後者にとってはカス同然で何も変わらない資金なのは想像に難くありません。つまりは”等分配”は”均等ではない”ということです。

一方でS&P500やオルカン、VTIにはCAPMという素晴らしい数理的根拠があります。これはノーベル賞を受賞するほどの優れた成果であり、この説得力や理論の美しさに勝るものでなくては主力に据えることはできません。それくらいCAPM信者なんです!

※もしCAPMについて知りたい方はこちらの入門書がおすすめです。Wikipediaを見てもたぶんわかりません。

でも商品としてはいいものだと思います

ここまで色々と文句を言ってきましたが、それは全て目論見書に対するものです。商品自体はいいものだと思います。

コストは低いし、S&P500と大差ない優れたパフォーマンス、連続増配の安心感も魅力ですよね。これが日本の投資信託で買えるのは恵まれた環境と言えます。でもまあ僕が買うならVIGのほうがいいかな、時価総額加重平均が好きだからw

結論:S&P500配当貴族インデックスは買いません!

商品としては凄く魅力的だと思いますし、おそらく買ったとしても後悔することは少ないんじゃないでしょうか?それくらい安定したリターンを提供してくれそうです。

近年流行ったレバレッジ投信よりも随分低リスクなのは間違いないので、ためしに買ってみるなどもアリでしょう。ほとんどS&P500と値動きは同じっぽいし

色々と目論見書には文句を垂れましたが、最も伝えたいことは「流行りに安易に飛びつくな」ということです。直近のレバナスでも安易に比率を上げすぎて後悔した方は多かったはず。

こういうときに思い出していただきたいのが「市場平均を上回ることは容易ではない」ということですね。25年連続増配を選んでくれば市場平均に勝てる、、、その手法が再現性あるものであればプロの9割がインデックスに負ける世界はないでしょう。

YouTubeもぜひ見てね!

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています