みなさん、資産運用の実績は順調でしょうか?僕は2021年にとてつもない好景気の波に乗って非常に好調に推移しています。その資産運用についての月ごとのレポート記事もぜひご覧ください。

今回はこのブログで資産運用実績を公開してから1年が経過したので総決算をしたいと思います。この前代未聞の好景気の波の中、どのような投資をしてきたのかをまとめました。この記事がこれから投資を始める人の参考になればそれ以上にうれしいことはありません。

2021年の総資産推移

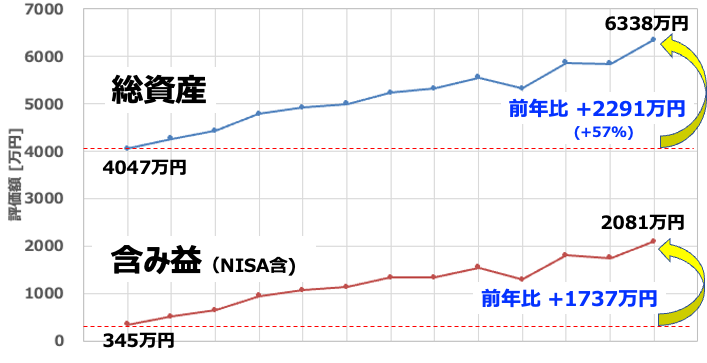

というわけで早速総資産推移から見ていきましょう。以下は2021年1月3日〜2022年1月3日の資産推移です。

- 総資産:6338万円(前年比 +2291万円)

- 含み益:2081万円(前年比 +1737万円)

いざまとめてみると自分でも「凄すぎて草w」としか言えません。美しいまでの右肩上がりで推移し、給料も含めた総資産ベースでは+57%も増えました。もうこんな一年は来ないだろうというくらいの好調さです。

それに含み益も2000万円に到達し、もう何がなんだかわからない状況です。これも僕にS&P500投資を教えてくれた1557 SPDR S&P500 ETFのおかげ。この銘柄には感謝しかありません。

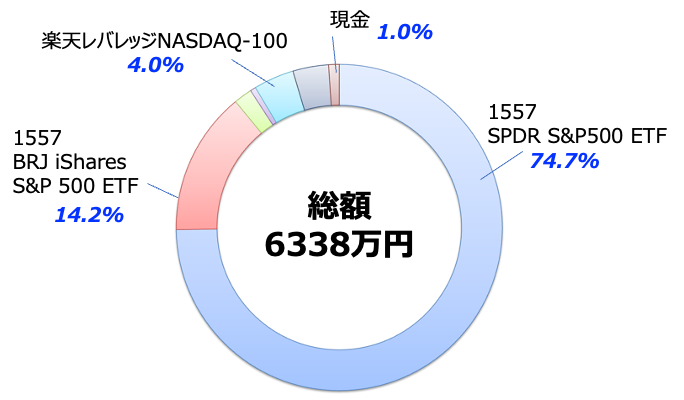

資産配分

僕は資産配分を意識してはいませんが、いちおうまとめておきました。基本的には生活防衛費を現金として置いておきながら他は株式インデックスに投入しています。詳しい方から見たらバカ丸出しのポートフォリオです。しかし素人はシンプルにして置いたほうがわかりやすくていいと僕は考えています。暴落したら堪えればいいんですよ。スッポンディフェンスで。

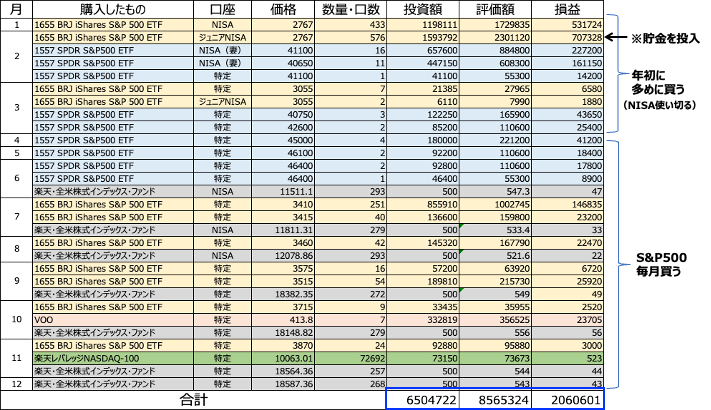

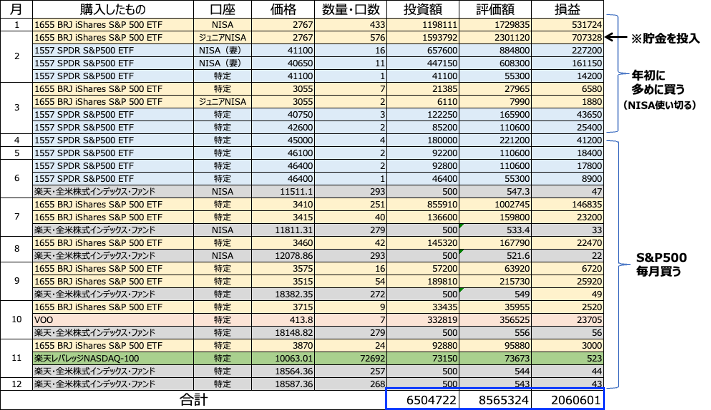

2021年のみの投資実績は?

上の表は2021年に僕が購入した銘柄のまとめです。この表を作るのはすごく大変でした・・・。

- 投資合計額:650万円

- 含み益:206万円(+31.7%)

今年だけで含み益206万円を叩き出す異常な好調相場だったことがわかると思います。基本的には一年平均期待リターンが8%程度のものなのに、一年の期間積立てただけで+31.7%ですからね。バグってるとしか言えません。

基本的には1655や1557を中心に余剰金を毎月投入していくスタイルを貫いてます。年初はNISA枠を使い果たすべく昨年末に投資を控えておいてブースト全開です。NISA枠を使い切ったら特定口座でコツコツと買い貯めている様子がわかるかと思います。けっこうバラバラと買っていますが、なぜそんな買い方をしているのかは覚えてませんw 基本的には銀行口座の現金を一定にキープしているはず。

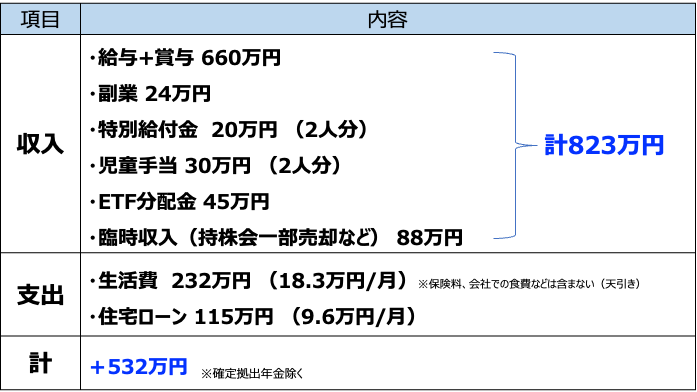

なお投資合計額の650万円には2021年の収入ではなく貯金していたものも含まれています。貯金を含まない今年の収入から拠出した分は532万円です。また、確定拠出年金は含んでいません(計算面倒でした、すみません)

この一年のインデックスや銘柄の動き

S&P500とNASDAQ100の比較

今年はS&P500とNASDAQ100ともに好調でした。最終的な結果は同じくらいなんですが、S&P500のほうが変動が少なくて今年は優秀な印象を受けます。まあだいたい同じと言ってもいいでしょう。

ちなみに上はS&P500の5年チャートですが、たしかに僕の実感どおり21年〜22年にかけて好調であったようです。美しすぎる右肩上がりチャートにため息しか出ません。

S&P500 とNASDAQ100 ETF のパフォーマンス比較

上図は2021年の1557、1655、1545(これはNASDAQ100連動)の比較です。これらの銘柄は為替の影響もあって純粋な指数よりも好調に推移しています。分配金も含めて考えると1557のパフォーマンスが一番良かったようです。やはり1557は最強か。

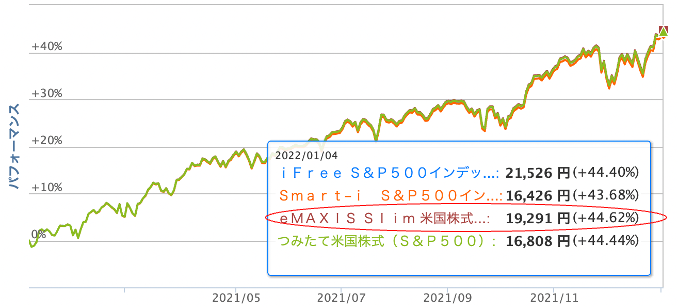

ちなみに投資信託の代表銘柄の2021年推移はこちら。

個人的にはどの銘柄を選んでもよいと思っていますが、あえて優劣をつけるならeMAXIS Slimのものがよさそうですね。気になるのは投資信託のほうがETFに比べてパフォーマンスが2.4%下回ってるところ。比べ方が間違ってるのかな?よくわかりませんが、僕は基本的にETFを優先して買うので関係ないとしておこう。

2021年の家計収支はどうだったか?

今年の家計収支の集計結果がこちらです。合計すると532万円の黒字で、それらを全て投資に回しています。やりすぎなのはわかっていますが、お金が余ったら株を買っていまわずにはいられないのです。病気ですね。

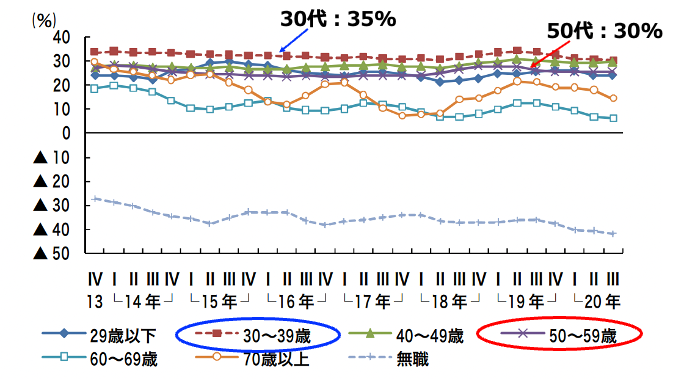

家計の健全度を測る指標として「黒字率」というものがあります。ぼくの場合 532 / 823 = 60% が黒字率に相当します。ちなみに日本の一般家庭の黒字率データは以下のとおり。※データは総務省「家計調査」より引用

ぼくが該当する30代では35%程度、YouTubeチャンネルのメイン視聴者層である50代の平均は30%程度になっています。一般的には50代のほうが収入が多いはずですが、おそらく子どもの学費等で支出が増えるために黒字率が低くなっているのでしょう。理由は推測ですので間違ってたらすみません。

これを見ると一般的には黒字率40%程度が目標値におくのがよいかと思います。ぼくは60%まで行ってしまってるので、ドケチを自称してもよさそうですw 2022年の目標は70%にしておきましょう。

結論:2021年は投資も家計も好調でした

つみたて投資においては投資行為と家計改善の両輪が揃わないと資産は増えていきません。多くの方が「何の銘柄を買うか」に腐心しがちですが、家計を健全にすることを忘れては意味がないです。

僕の節約法は「生活水準を落とさずにムダなサービスを使わない」という考え方のみです。こまめにコンセントからプラグを抜くだとか、できるだけ水で食器を洗う等といった涙ぐましい努力はしていません。快適のために一日中エアコンはつけっぱなしにしたりしますし、寒い日はお湯でお風呂掃除してます。あくまで「同等のサービスを安い価格で得る」節約です。たとえば電力会社を安いところにしたり、無意味な保険は解約したりと言った感じ。それらについて述べた記事もぜひご覧ください。

2021年の資産成長はそうした家計改善とS&P500の好調が相まって成し遂げられたものです。この先S&P500の成長は保証されていませんが、家計改善は株の下落局面でも自分に余裕を与えてくれます。一時期のトヨタ自動車社長が述べていた「筋肉質な体質」といった印象でしょうかね。

2022年は家計をさらに引き締めていくことは継続しながら、自分自身のカラダも筋肉質にしていきたいと思ってます。ムキムキにちょっと憧れてるんですよね、現状ガリガリくんなんですが。