みなさん、資産運用は順調でしょうか?今年は年初からツラい相場が続きますね。この記事を執筆中の2022年2月18日現在、ウクライナとロシアの緊張が最高潮に達しています。もうやめてくださいよ・・・。おかげで株価は爆下げ中です。

ぼくのような全力投資家は見守ることしかできません。早く株価が回復してほしいものです。

今回は視聴者さんから度々いただく「レバナスとQQQ(NASDAQ100連動ETF)元本2倍の違いって何?」について調べてみました。いったんこの下落相場は忘れて、レバレッジファンドの挙動について感覚をつかんでいただければ、それ以上にうれしいことはありません。

YouTubeも見てね!

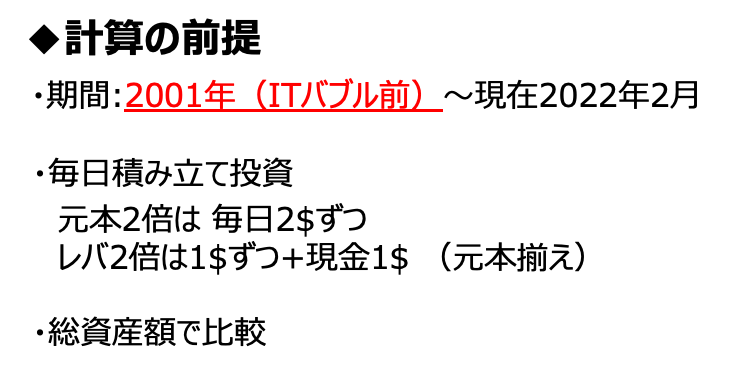

計算の前提:過去チャート

何はともあれ、まずは過去チャートに当てはめてみて違いを比較してみましょう。計算の前提は以下のとおり。

近年だけで比較すると圧倒的にレバレッジ物が有利なのは目に見えてます。なので、あえてITバブル前から開始することにしました。なお今回はNASDAQ100とS&P500を計算対象とします。

①NASDAQ100の場合

まずはNASDAQ100で比較してみた結果です。レバ2倍は元本が半分なのに後半にとてつもなく伸びていることがわかると思います。ぼくはこの結果で「レバ2倍のほうが良いやん!」ということを言いたいわけではありません。よく見れば真ん中あたりでは結構な期間レバ2倍が負けているところもありますし。あくまで双方の値動きに違いがある、ということだけです。

②S&P500の場合

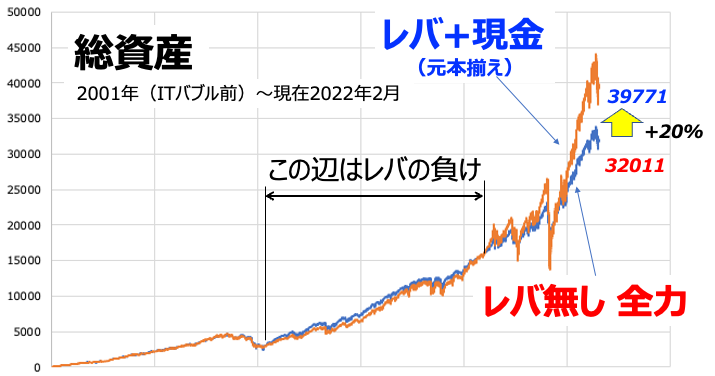

同じ計算をS&P500でやってみたものがこちらです。S&P500はNASDAQ100のように劇的な成長を遂げなかったため、レバ2倍とレバ無しの差はそれほど大きくありません。それでも最近はかなり勢いよく上がっていたため、レバ2倍が勝つ結果になっています。また、S&P500もレバ2倍が負けている期間がけっこうあるのをご留意ください。

なぜ値動きに違いが出るのか?

単純にリターンが2倍だから同じになるんじゃないの?と思った方がいらっしゃるかもしれません。そんんな方のために簡単な式で説明してみたいと思います。

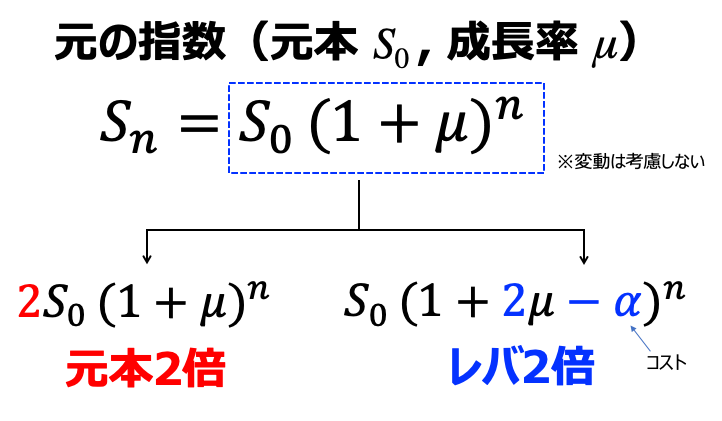

上図は元本2倍とレバ2倍の違いを式で記述したものです。元本2倍はS0の前に2倍がかかっているだけで、複利を生む累乗(n)の効果は得られません。一方でレバ2倍はμの前に2倍がかかるため、複利的な効果が得られるのです。そのため前述のチャートの後半でレバ2倍が上がっていったのは、米国株が近年上昇局面が続いた上に複利ブーストがかかったというわけ。とても簡単な話ですよね?

なおレバレッジ商品は普通のインデックス商品にくらべてコストがかかる傾向にあるため、μが圧縮されるような効果もあります。そこにも複利がかかるのでご注意ください。

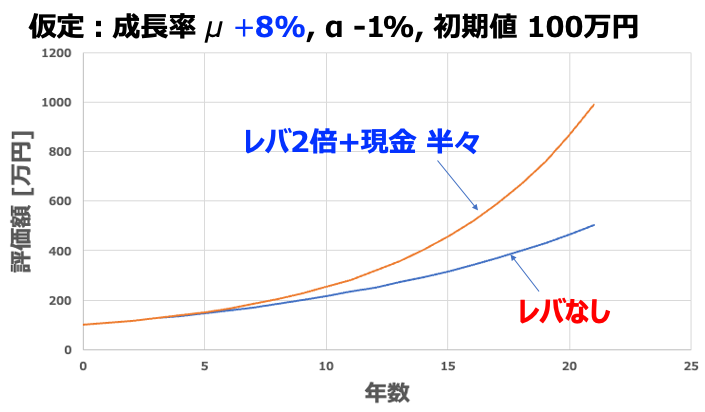

①実際の動き:成長時

上図は単純に成長していった場合の動きです。前述の過去チャートに似ていますね。右肩上がりの相場では投資額が半分だとしてもレバレッジ2倍は複利ブーストで差を広げていっています。

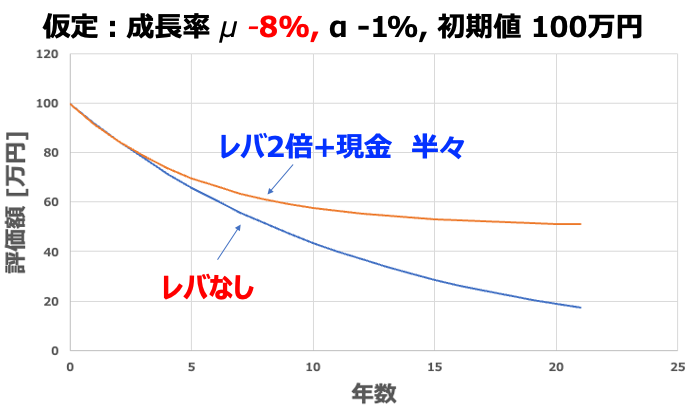

②実際の動き:下落時

ちょっとありえない想定ですが毎年少しずつ下がっていく相場を考えてみましょう。この場合、レバレッジ2倍+現金は現金の効果で50万円に漸近するような動きになります。つまりレバ2倍に投資したものは紙くずです。

一方でレバなしに投資したものは現金をもっていませんから、ずっと下がり続けていきます。この結果を一見すると「レバ2倍+現金って最強じゃね?」と思うかもしれません。それがほんとうに合理的なのかを考えてみましょう。※以下はあくまで僕個人の意見なので、押し付ける気は毛頭ございません。

レバ2倍+現金 半々は最強なのか?

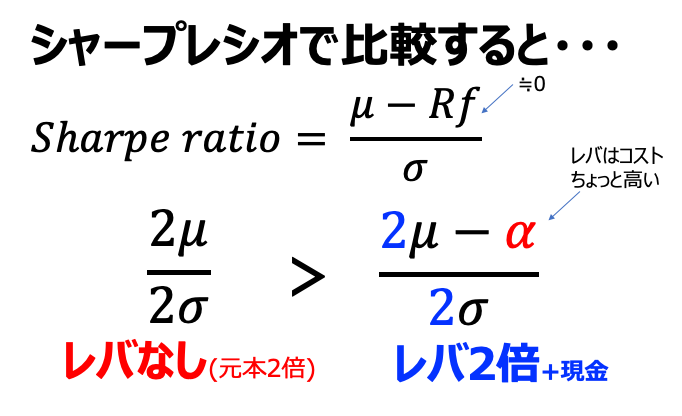

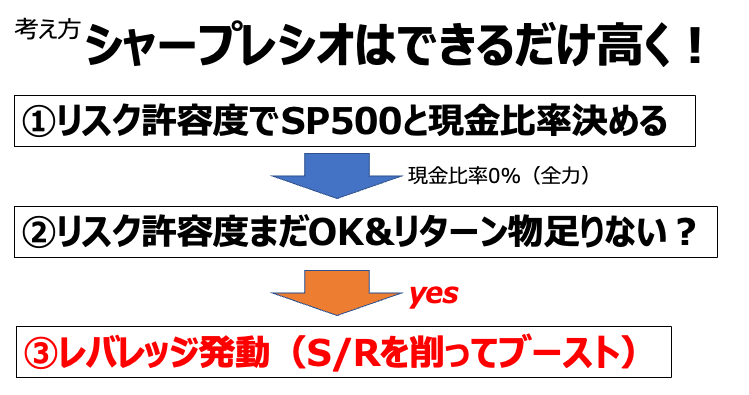

ぼくの投資先の考え方は大前提として「シャープレシオはできるだけ高く」だと思っています。シャープレシオとはリスクσ(標準偏差)あたりのリターンμ(成長率)で記述されるものです。投資という危険行為を犯して儲けを得るわけですから、危険に対する対価が大きいほうがよいのは自然なことだと思います。

その尺度で考えると、上図のようにレバなしとレバ2倍+現金半々は同じリスク2σをとっているのに、レバ2倍側はコストのぶんシャープレシオが犠牲になっています。この観点で考えるとレバ2倍+現金というのは、僕としては合理的ではないかな〜と思うのです。

実際に先程のS&P500グラフを再掲すると、レバ+現金がけっこう長い間負けているのがわかりますよね。結局は切り取り方次第と言ったところでしょうか?

余談:レバレッジの正しい使い方(ぼくの場合)

上記はあくまで僕個人の考えなので、絶対に正しいと言っているわけではございません。参考程度にご覧ください。

繰り返しになりますが、最も重要なのは「シャープレシオはできるだけ大きく」ということ。なので、まず投資を始めるに当たっては現代PF理論でシャープレシオが大きいと予想される時価総額加重平均の商品(S&P500、VTI、オルカンなど)をリスク許容度に応じて買うだけでOKです。それを全力で買って、それでもリスク許容度にまだ余裕がある&リターンに満足できない場合に初めてレバレッジに手を出すべきだと思いませんか?

上記の図の場合、①②まではシャープレシオは保たれたままです。レバレッジはシャープレシオを犠牲にしてリターンを得る行為のため、現金余力を残してレバレッジに手を出すのはもったいないと思うんですよね。レバレッジを使うなら元本フルインベストで物足りないとき、であるべきです。

結論:レバレッジ2倍は複利で効き、元本2倍は定数倍で効く

上記の検討で同じ2倍と言っても効き方の違いが根本的に異なるのがわかったと思います。複利ブーストの力はほんとうに凄いです。このブーストっぷりを見て僕も手を出してますw

ただ過去のチャートに入れて計算するのは所詮過去。未来はどうなるかわかりません。なので基本的にはシャープレシオを最大化する考え方がいいと思っています。レバレッジは必然的にシャープレシオが下がるのが欠点です。つまりレバレッジとは元本が足りないときに使うワザなのです。

そもそもこういう商品がなかったとき、一般的には信用取引でブーストかけてましたよね?(認識違いならすみません)。信用取引なんてお金に余裕がある人がやるものではないのは誰しも理解していると思います。つまりはレバレッジも資金に余力がある人が手を出すものではないのです。

なお、レバ+現金半々で下落相場でガードがかかっているような動きをするのは本来は安全資産で担保するものだと思います。別ものの役割ですね。