みなさん、仕事は楽しいですか?ぼくは正直あまり楽しいと感じていません。とにかく仕事の時間がもったいないと思っています。なので、経済的に自立したら仕事を辞めてしまおうと画策しております。こうした目的の早期退職を最近では Fire (Financial Independence, Retire Early)というのだそうです。

以前に「資産がいくらだったら仕事をやめても大丈夫か?」という記事を投稿しています。この記事では4400万円あればやめても大丈夫と結論づけています。

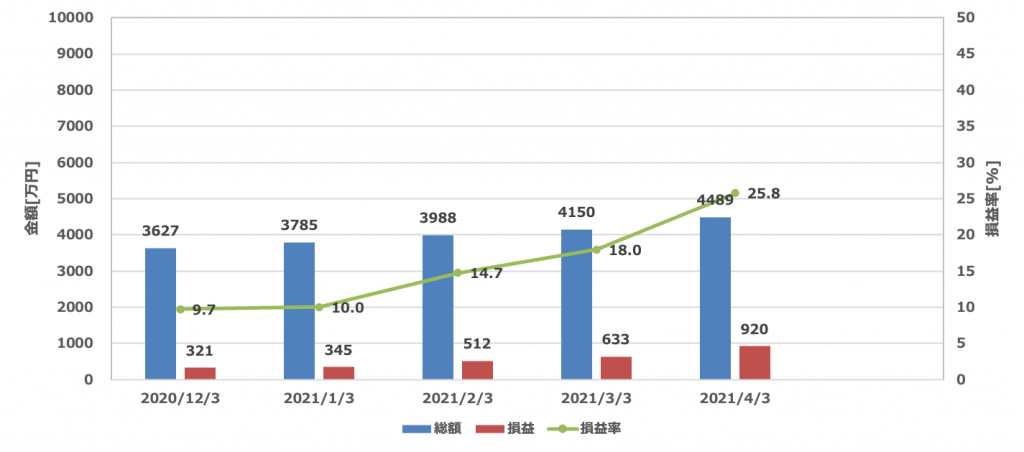

そして、先日の資産レポートでついに総資産が4489万円にまで到達し、目標額を上回ってきました。

こうした状況を踏まえて、いよいよ僕もセミリタイアが現実味を帯びてきたと感じ始めています。いま一度、上記の記事よりも厳しい目で見て、ほんとうに退職して大丈夫か?を計算してみたいと思います。

月々に必要な支出を再計算

以前に計算したときと、ぼくの環境に変化がありました。前提条件を確認しておきましょう。

- 家族構成:ぼく(30代 無職)妻(30代 無職)、子(2人)

- 住宅ローンあり

- 子どもの進学先は公立前提

- 生活水準は現在同等

上記の条件で再度厳しく見積もってみた結果がこちらです。

| 項目 | 1年目(円) | 2年目以降(円) | 備考 |

| 電気料金 | 8000 | 8000 | 熊本電力頼み |

| ガス料金 | 5000 | 5000 | |

| 食費 | 50000 | 50000 | |

| 通信費 | 13000 | 13000 | 子供もスマホ使う前提 |

| 住宅ローン | 100000 | 100000 | |

| 国民健康保険 | 45228 | 12625 | 1年後は無職 |

| 生命保険、自動車保険 | 3010 | 3010 | N-BOX |

| 自動車税 | 600 | 600 | |

| 所得税住民税 | 42800 | 29300 | 1年後は無職 |

| 教育費 | 40000 | 40000 | 2万円 x 2人 |

| 雑貨代 | 10000 | 10000 | |

| 雑費 | 20000 | 20000 | バッファ |

| 固定資産税 | 6000 | 6000 | |

| サブスク | 6310 | 6310 | alsok, apple music, kindle |

| ガソリン代 | 3000 | 3000 | |

| 合計 | 352948 | 306845 |

月々だいたい30万円くらいで生活できると踏んでいます。甘いでしょうか?ご意見あればアドバイスをお願いしますw

計算の根拠は以下のとおりです。

①税金や健康保険の計算

正直、税金や年金、健康保険絡みがあまりよく理解できていないので多めに見積もっておきました。所得税については2年目からは所得が0として計算。住民税はよくわからないので今の額をそのまま置いています。(誰か詳しい方コメントください)

・国民健康保険

国民健康保険はこのサイトで試算しました。1年目は今の年収で計算、2年目以降は年収0としています。

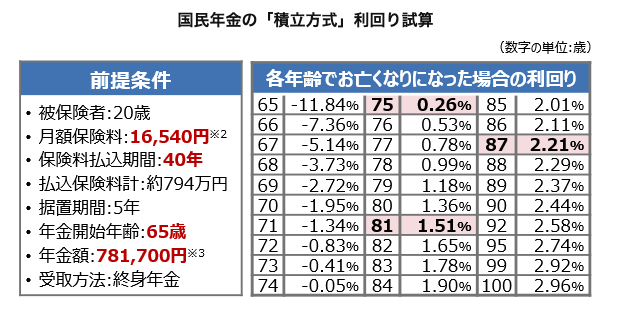

・国民年金

国民年金は2人で約33000円ほど必要ですが、収入無しの場合は全額免除(ただし老後の受け取り金額は半額)を申請する前提にしています。

年金の利回りを調べてみると(参考)80歳まで生きて1.5%なので、ぼくのように利回り10%前後で推移している米国株インデックス全力投球組なら払いたくないのが本音。長生きしたいけど、長生きできる保証はないし。

ただ国民年金は納付の義務があります。ぼくが無職を脱却してなんらかの所得を得られるようになったら納付しなくてはいけません。あくまで所得0なら無理して払わず免除申請しようという作戦。(認識が間違ってたらすみません)

②インフラなどの固定費の計算

固定費は「今の生活水準をキープする」の考え方のもと、現状の費用をそのまま入れてあります。生命保険や自動車保険は現時点でもかなり切り詰めているので、けっこう安いかと。

固定費はサブスク代をのぞいて元々できることはやり切ってるつもりです。ここが大きいと辛いですからね。

③なやみどころは「教育費」

うちには2人の子供たちがいます。まだ小さいですが、これから大きくなるに連れて費用はかさんでいくでしょう。現状は2万円もかかっていませんが、ちょっと多めに増やしておきました。

これでも大学に進学して下宿したりすると全く足りなくなるでしょう。ここは難しいところですが、大学生という大人になったら、ある程度は本人に責任をとってがんばってもらいたいと思ってます。全サポートはしなくていいかな。ぼくの収入はあったとしてもかなり少ないでしょうから、奨学金はもらえるでしょう。あとは子供たちと折半くらいのつもりでいます。

子どもになんの不自由もなく全部サポートするんだ!という方はもっと増やしておいたほうがいいかもしれませんね。

子供ら大学生になるころにはぼくの人生も終盤に近づいてきているはずです。なので、子供らが自立する寸前のうちは資産を切り崩していっても問題ないかと思います。自立したら一気に支出も減るでしょうし。

その他の補足

固定資産税や自動車税は月割りで計算しています。

月々30万円の支出に対して収入はどうか?

仕事を辞めてからぼくが無収入を続けるつもりはありません。しかし、どうなるかはわからないので無職でもある程度大丈夫という自信はほしいです。なので、下記計算はぼくが無職という前提での計算をしています。

所有する金融商品のリターン

これがメインかつ唯一の収入源です。以前の投稿でも紹介していますが、ぼくは「ほったらかし投資法」を実践していて、資産のほとんどを米国株インデックスに連動する商品で保有しています。

主に保有しているのは1557 SPDR S&P500 ETF と BRJ iShares S&P 500 ETF。目論見通り、いい感じに成長してます。

数値で見てみると2021/4/6時点で1557の5年トータルリターンは16.55%(3年は18.39%)、1655の3年トータルリターンは17.95%です。このリターンは配当金と株式価格の上昇分を合わせたもの。

さすがに近年の数値は伸びすぎててアテにできません。厳し目に見積もることにして、30年平均でみると10%程度の伸びは期待していいかなと思ってます(参照)。というわけで10%(税引き後8%)の投資収益と仮定しましょう。

2021年4月時点のぼくの金融資産合計は4489万円でほぼ全てが金融商品です。

ここから月々の収益を予想すると・・・

4489万円 x 0.08 / 12 = 30万円

となります。ちょうど支出と収入が釣り合うくらいの計算です。ただ、これは米国がきっちり成長していく前提に立っています。米国が暴落して崩壊したら死亡です。まあ米国が暴落したら紙幣価値が変動して現金も無事では済まないと思うので、結局リスクはあまり変わらないと思ってます。

結論:そろそろセミリタイアできそうな気がしてきた

上記の計算はあくまで「ぼくが無収入のまま」という前提の計算です。何もしないつもりは毛頭ありませんから、ぼくが自由にやりたいことをやりたい時にやって得た収入はプラスになっていきます。

現保有資産の利益だけで月々の支出と釣り合うくらいまでこれたのはかなり安心感がありますね。電力で言うと原発みたいなベースとなるものができたという感じ(今は原発ほとんど動いてないけど)。

ベースができれば、安定した企業の正社員というポジションを失ったとしても、ぼくのちょっとした頑張りだけで十分に生きていけそうな気がしてます。この見積もりは甘いでしょうか?もしご意見やアドバイスがあれば下記ページから教えてください。有識者のご意見待ってます。

追記:FIRE後の社会保険料などの支出を減らす方法を調べてみました

さらに追記:FIRE後の住宅ローン減税ってどうする?

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています