今の仕事を辞めて、好きなことをして過ごしたい。好きなことを仕事にしたい。でも、家族もいるし、不安だ・・・。そんな方はけっこういるのではないでしょうか?

自由な生き方をしたいだけど、どうしても守るべきものを守っていく自信がない。そんな方のために、どれくらいの資産があればアーリーリタイア(早期退職)できるのかを簡単に計算してみました。この資産を目標にすれば引退しても不自由はしないと思います。

目標があれば、がんばれますよね。ゴールがないとダラダラしちゃいますから。

計算の前提

前提はズバリぼく自身をモデルケースにしています。

- 家族構成:妻、子供

- 住宅ローン:あり

です。支出関係をざっと集めたのがこちら

| 支出 | |

| 項目 | 月々支出 |

| 電気料金 | 14000 |

| ガス料金 | 5000 |

| 食費 | 40000 |

| 通信費 | 10000 |

| 住宅ローン | 100000 |

| 国民健康保険 | 40000 |

| 保険 | 3500 |

| 教育費用 | 10000 |

| 雑費 | 10000 |

| 合計 | 232500 |

だいたい、月々24万円弱くらいあれば生活できそうです。あくまで何の楽しみもなく、生きるだけの生活だったらです。この24万円を資産運用で上回る必要があります。

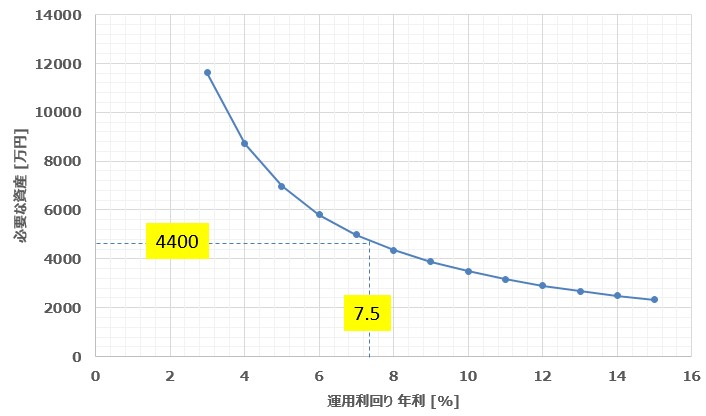

どれくらいの運用利回りで生活が維持できる?

下のグラフは、利回りを横軸にとったときの、月々24万円得るための元手資金を表しています。この利回りは、株式の利益にかかる税金を考慮しています。

米国株インデックスという一番簡単な投資先で考えると年率7.5%程度のリターンを期待できます。その場合、4400万円あればまずは食っていける計算になります。

※米国株インデックスの期待リターンの試算はこちらの記事をどうぞ

こうして数値にしてみると、意外といけるんじゃね?って思えてきませんか?何事も目に見える目標にすることが大事だと思います。そうすれば頑張れたりしますから。

ただ、50年の歴史を見て期待できるリターンを計算しているものの、7.5%の運用は度胸がいります。勇気がいるのは確か。

※ただ、これは退職前の収入に基づく所得税、住民税を考慮してないです。一年間は耐え切る余裕代が必要なので注意。

結論: アーリーリタイアするには4400万円用意しろ!

4400万円と言われると、けっこうすでに蓄えている人はいるのではと思います。数値を明確にすれば、きっと頑張れると思います。まずは資産運用しながら、お金をためていきましょう。そしたら、家族を守って、自分の夢もかなえられる、かもしれません。