みなさん、米国株が冴えない相場が続く中いかがお過ごしでしょうか?僕はYouTubeやブログで発信していなければ、とうの昔に口座を放置して見ないようにしていたと思いますw

そんな冴えない相場の中でも最も振るわないファンドの1つが”レバナス”ことNASDAQ100指数に2倍の変化率で追従するファンドです。最も有名なのはiFree レバレッジNASDAQ100 でしょうか。

米国株が冴えない動きなのに加えて為替ヘッジにより円安のメリットも享受できなかったため、今年の値動きは散々なものになっています。

このレバナスについて、少し前に話題になったことがあります。それは短期金利が評価額に大きな影響を与える、という事実でした。

今までは米国の金利が低くその影響を考慮しなくてよかったのですが、最近はご存知のとおり米国が急激に利上げを実施しており、その影響を懸念する声が上がってきたというものです。そもそも以前は話題にすら上がっておらず、ぼくもその影響を知りませんでした。

そうすると影響が現れるが”最適レバ”とSNS上で話題になっていた、いわゆる評価額の中央値を最大にするレバレッジです。※”最適”というワードを軽々しく使いたくないので、以下は中央値最大と表記します。

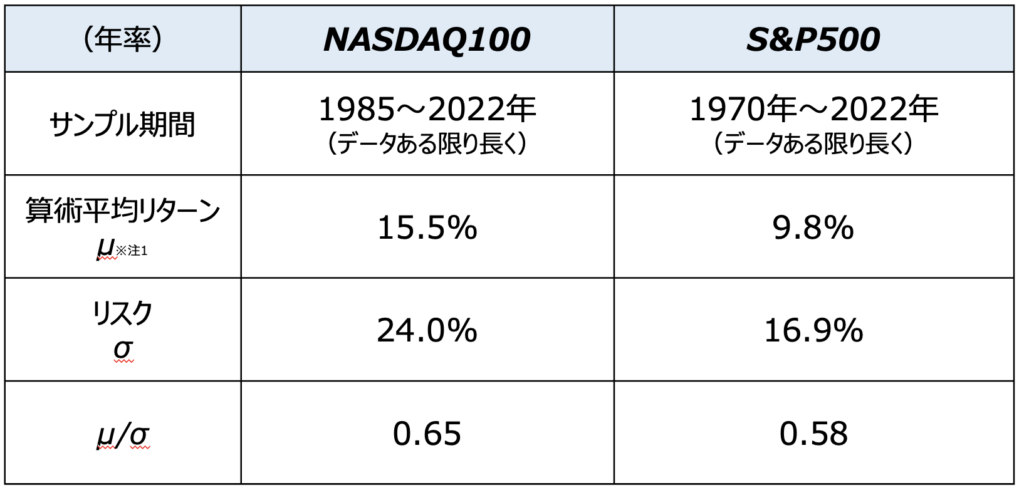

以下の記事はその金利の影響を知らなかったときに書いた記事です。S&P500もNASDAQ100もできるだけサンプルデータを多くとった”過去のデータ”では、2倍以上のレバレッジをとったほうがよかった、という結論を出しています。

ただし、これは短期金利が0%だったら、という仮定であったということです。では金利の影響を考えたらどうなるか?今回はそれを計算してみたいと思います。この記事がこれからレバレッジ投信を検討されている方の参考になれば、それ以上うれしいことはありません。

もう少し詳しい説明はYouTubeも見てね!

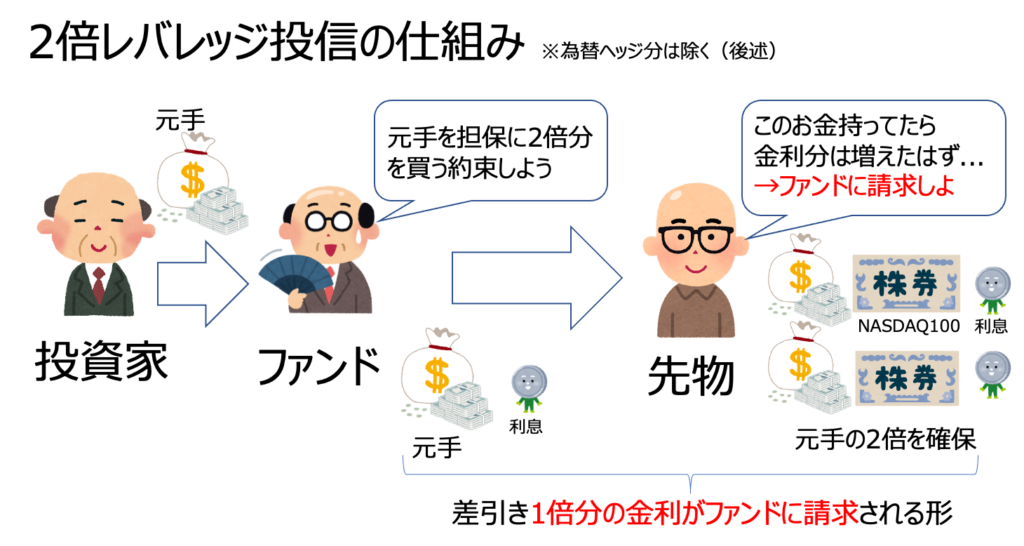

短期金利がなぜレバナスに影響するのか?

まずはなぜ短期金利が影響するのかをイメージでつかんでおこうと思います。なお以下の例は厳密ではなく、あくまでイメージを掴むためのものです。

まずレバナスを運営するファンドがあったとします。そのファンドは元手の資金を担保にNASDAQ100の2倍の値動きを実現するために”先物取引”を活用します。先物取引とは”今時点の価格で商品を買います!”と約束するものだとイメージしてもらえればよいかと。

そこに先物を斡旋する第3者がいると仮想します。彼はファンドに言われて元手の2倍分のNASDAQ100連動商品をその時の価格で買って確保しておいてくれるのです。けれども、本来彼はその現金があれば銀行に預けて短期金利相当の金額を受け取れたはず。このままでは一方的に損をするので、その金利分をファンドに負担してもらう、そういう流れになります。これが巷で話題になっていた”金利”の影響です。レバナスの場合はレバ2倍なので2倍の金利負担になります。

一方でファンドが所有している元手にも利息が発生します。これはちょうど短期金利に対して1倍の金利です。こいつを先物斡旋の第3者への金利支払いに充てると考えれば、差し引き1倍の金利がコストとして残るというわけです。

まあ一言で言ってしまえば「タダでお金は借りられない」というわけですよ。一般的な意味でのレバレッジ(信用取引)でもお金を借りるのにはタダではありませんし、その料金は短期金利に連動するでしょう。しくみと値動きは違うけど、根本的な考え方は要するに同じということです。

なお、最近日本でも取り扱いが開始されたTQQQなどの3倍レバレッジはこの金利負担が2倍となります。(L-1)倍で短期金利を負担することになる、と解釈すればいいでしょう。(※この段階では為替ヘッジは未考慮)

金利の影響を定量化していこう

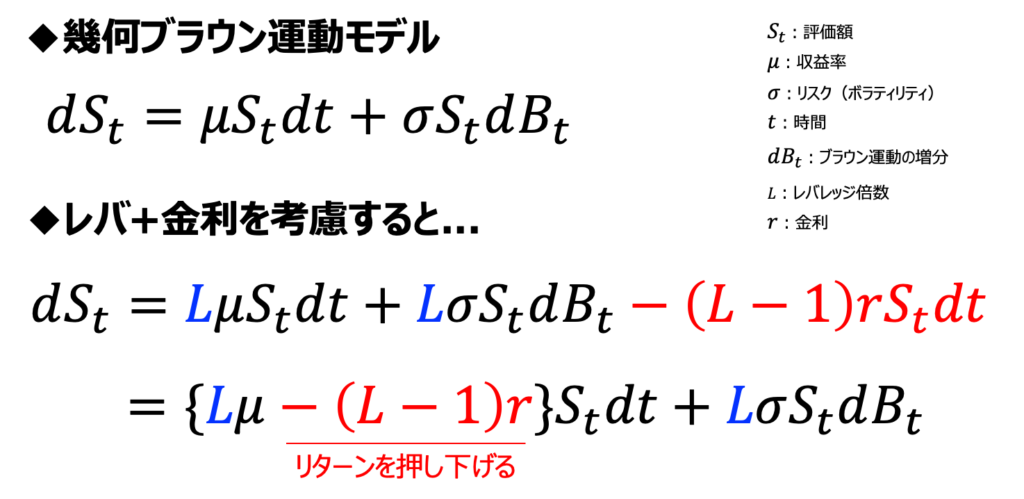

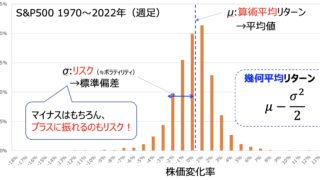

ではさっそく、幾何ブラウン運動モデルを例に金利がどのように影響するかを考えていきます。

幾何ブラウン運動モデルは金融工学で一般的に使われる株価の動きを表現するモデルです。詳細は割愛。算術平均リターンとリスクの2つの因子で株価を表現できるため、とても便利な考え方なんです。

そのモデルに金利の影響を加えたのが上図です。金利は当然時間に比例した影響を与えるので、dtが絡む表現がなされます。それを整理すると、あたかも元々の幾何ブラウン運動の式に対してμが小さくなったかのような振る舞いをするのがわかるでしょう。つまりは金利がリターンを押し下げるのです。

そしてやっかいなのはそのrがLとの掛け算になってるところ。これはレバレッジ倍数を増やせば増やすほど金利の影響がでかくなってくる、という前述の話が加味されています。

つまりは中央値最大レバレッジを考える上で必ず金利が影響してしまう、ということを意味しているのです。

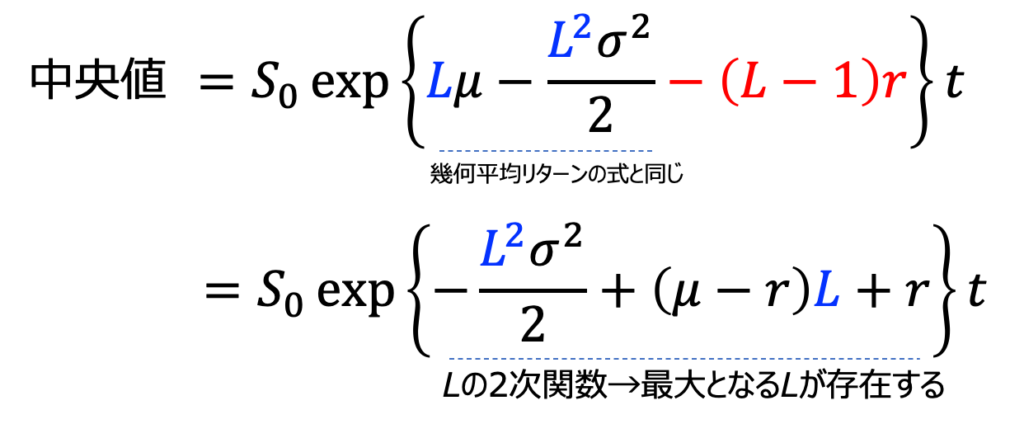

金利を加味した中央値はどのように表現されるのか

幾何ブラウン運動モデルでの株価は対数正規分布になることが知られています。それを元に中央値を計算する上のようになりました。計算方法の詳細は以前の記事をご覧ください。

これを見てわかるのは中央値の大小はexpの中身で決まり、その中の式は幾何平均リターン(μ-σ^2/2)から金利の分を差し引いた形になっていること。まあ言ってしまえば、幾何平均リターンが金利によって下がっているのです。

そしてその式を変形するとLの2次関数になっており、2次の項がマイナスになっていることからどこかで最大値をもつのがわかります。ただし、Lの1次の項にrの影響が追加されており、ここからも中央値最大となるレバレッジに金利が色濃く影響する様子が見て取れるでしょう。

というわけで、つべこべ言わずに計算してみることにします。

中央値最大レバレッジと金利の関係

まずは計算の前提を確認します。今回はあくまで金利の変化で中央値最大レバレッジがどう変わるのか?を考えてみたいので、過去データからμとσを算出することにしました。

補足:μを過去データから引っ張るのはいいことではありません

一般的にリスクを過去データから持ってくることはあまり否定されませんが、μを引用するのはよろしくないと言われています。μは切り取る時期で大きく変わりますし、μまで使うとバックテストと同義になってしまうので。

そのためにμを推定する理論(Black–Litterman modelなど)もあるのですが、これも最後はえいっとやる部分があります。今回は素人が高度なモデルを使ってμを推定するよりは、過去データ使った方がマシと判断しました。

計算結果

ではさっそく結果を見ていきましょう。

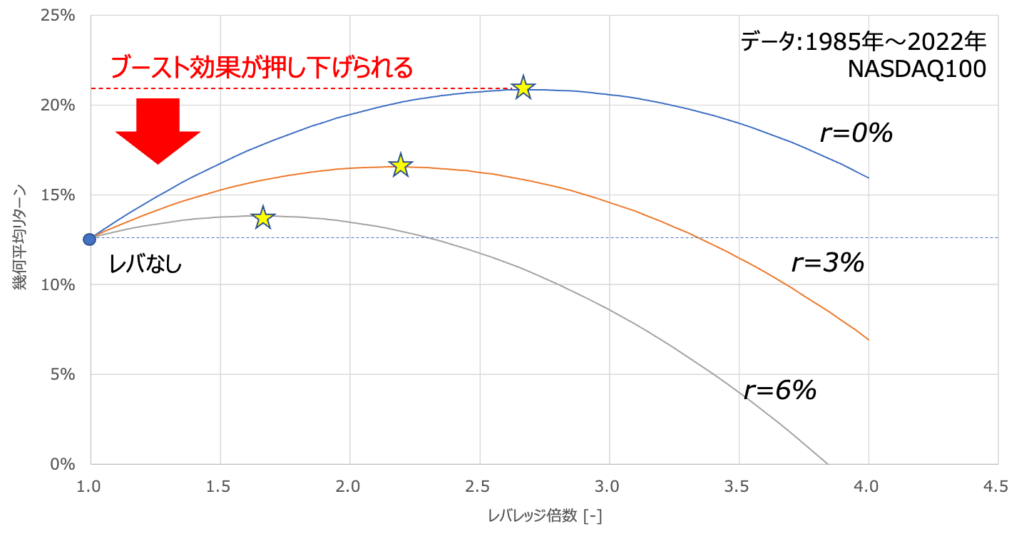

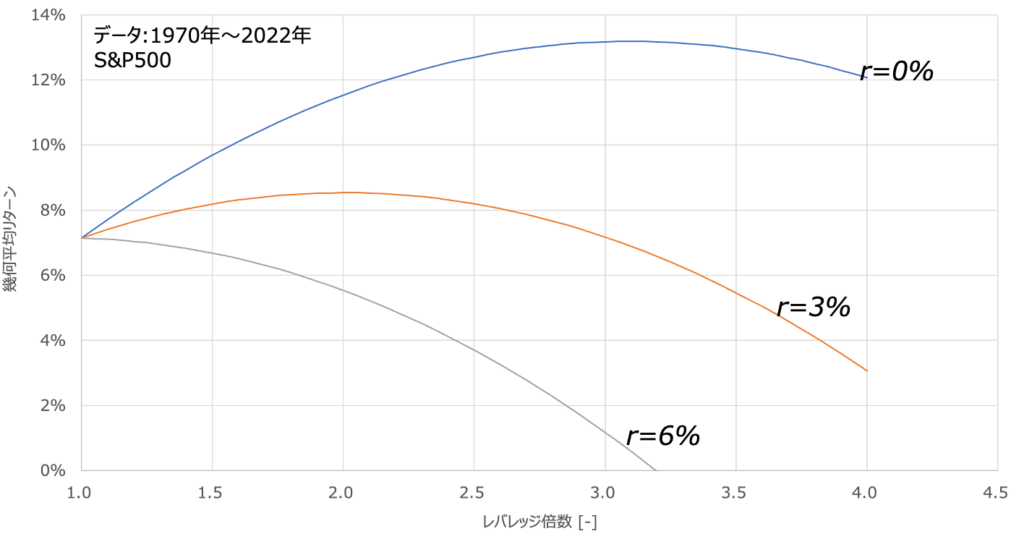

上図は短期金利を振ったときの、横軸レバレッジ倍数、縦軸に幾何平均リターン(≒中央値)をプロットしたものです。(※為替ヘッジは未考慮)

まずは一見すると金利が上がると中央値最大となる点(☆)が左にシフトしているのがわかります。これは金利の上昇によってレバ耐性がなくなっていくことを表す結果です。0%なら2.6倍付近まで合理的だったレバレッジが6%では1.7倍付近まで低下してしまいます。もちろん金利は時期によって変動するものですから、中央値最大レバ倍数は幅を持つものと捉えなくてはいけません。つまり、金利次第ですぐにレバかけすぎになってしまうということです。

もうひとつ特筆すべきポイントとはレバレッジによるリターンのブースト効果が減っているところ。グラフで言うと、最も山の高いポイントが押し下げられているのがわかるでしょう。

せっかく2倍のリスクを犯しているのに得られるものが減るという意味です。これはレバレッジ投資家にとっては由々しき事態です。しかし事実なので、しっかりと受け止める必要があります。

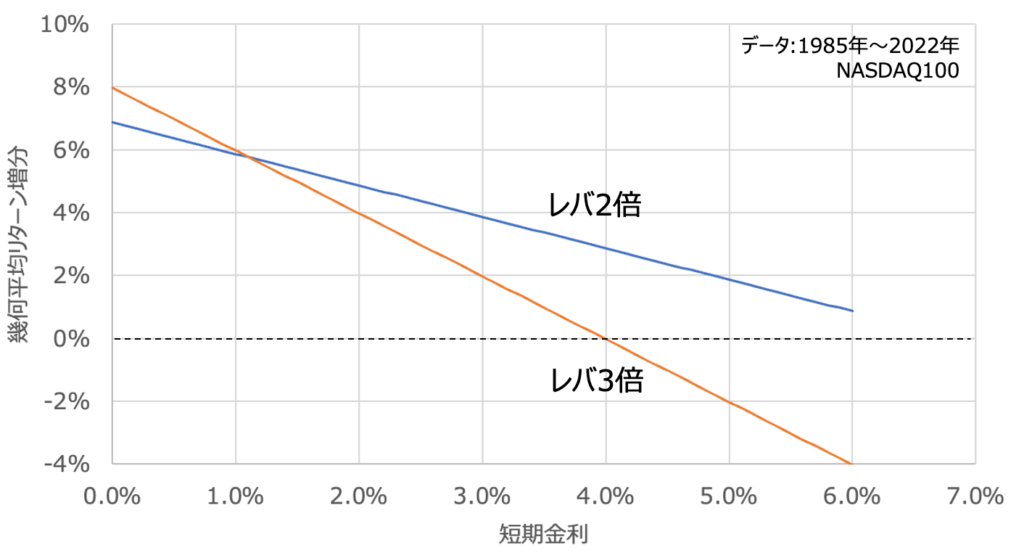

上図はレバレッジを2倍と3倍に固定したときの、金利に対する幾何平均リターン増分を示したものです(※為替ヘッジは未考慮)。つまりはリスク2倍、3倍に対する見返りと捉えてください。ここまでの展開からわかるとおり、金利に対して1次関数的に幾何平均リターンの増分も減少していくことがわかります。

たとえば最近買えるようになったTQQQだと金利4%まで上昇すれば、もはやリターンの増分は期待できません。リスクだけ3倍になるのはちょっとやってられませんね…。もちろんこの先の金利動向次第なので、再び低金利の時代がくれば状況は変化するでしょう。

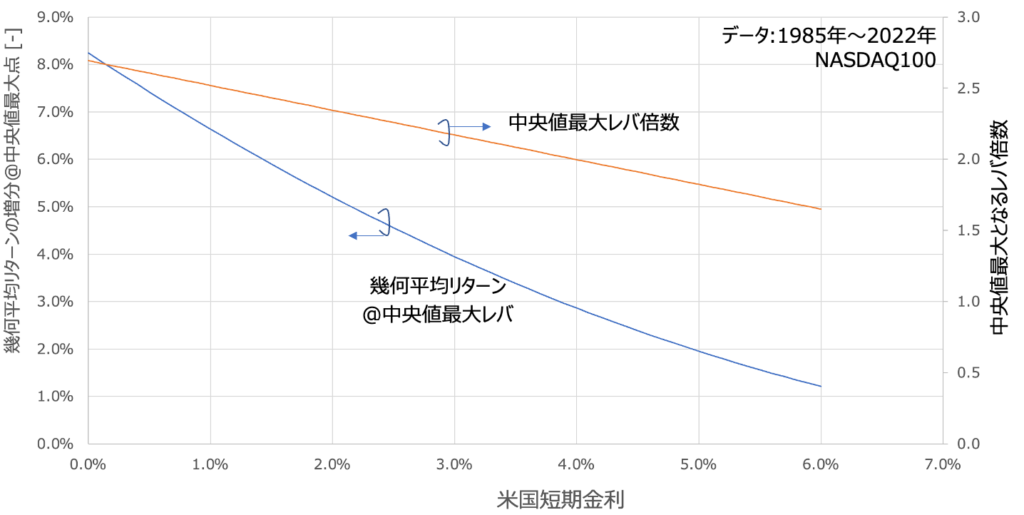

次に短期金利に対して中央値最大レバ倍数と幾何平均リターン@中央値最大レバの増分を整理してみました(※為替ヘッジは未考慮)。後者は”最適レバをとったときの見返り”と捉えてください。

これを見ると金利上昇とともに中央値最大レバは下がり、レバによる見返りも縮小しているのがわかるでしょう。例えばレバナスだと金利4%付近からレバレッジかけすぎになりますし、その幾何平均リターンの増分は3%程度です。2倍のリスクに対する見返りとしては厳しいものがありますね。

ただ、今は急激な引締め局面なので4%を軽く越えているのが現状です。これがいつまでも続くわけではないと思いますが、これからの金利推移はレバナスにとって非常に重要なのは言うまでもありません。

S&P500ではどんな感じになるの?

ちなみに過去データベースでS&P500の計算をしてみました。

ぱっと見た感じ金利の影響はNASDAQ100よりも顕著にあらわれています(※為替ヘッジは未考慮)。6%の場合は頂点がレバレッジ倍数1以下に移動しており、レバレッジかける意味が見いだせないほどです。

これは金利がμに引き算をするような形で作用しているので、μが小さくσも小さいS&P500には相対的にツライ影響を与えたということ。

まあしつこくてすみませんが、これ過去のデータによれば、です。過去のデータではNASDAQ100はμもσもS&P500より大きかっただけ。これが未来に続くかどうかは神のみぞ知る、です。

大事なのは金利だけど、今後はどのようになっていくのか?

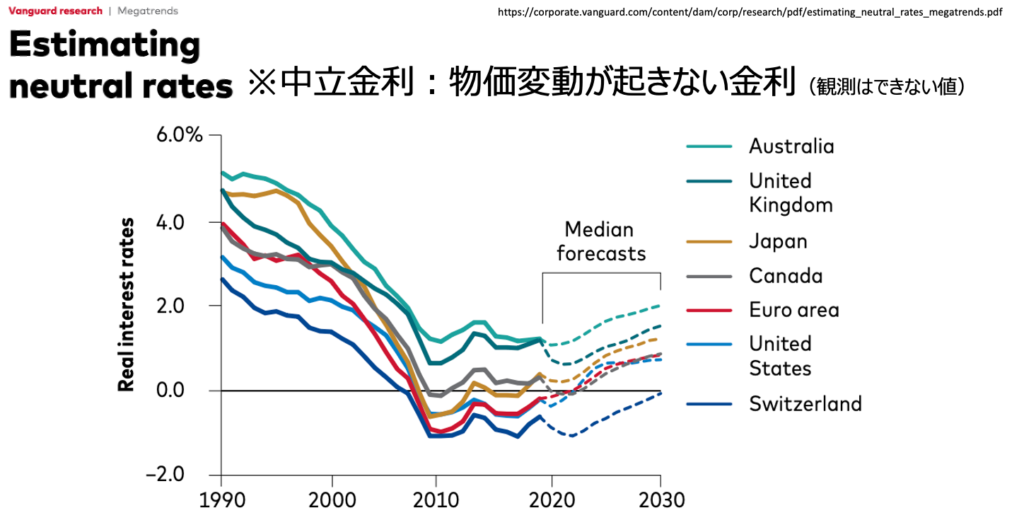

ここまでの検討だけでも金利がすごく大事だということがわかりました。であれば、これからのレバレッジ投資において米国ひいては世界の金利動向が非常に重要です。一例としてVanguardの見積もりを参照してみましょう。

これは彼らの中立金利動向の推定です。中立金利とはインフレもデフレも起こらない金利のこと。つまり、政策金利は中立金利に呼応するような動きをするはずです。

見てみるとしばらくは上昇傾向にあると読んでいるみたいですね。実際、2022年からは急上昇しました。もちろん上げたままずっと行くとは思いませんが、彼らは上昇傾向で2030年まで行きそう、と見ています。レバレッジ投資家にはツライ状況が続くのかもしれません(※これもあくまで見積もりですから、外れることも十二分にあります)

もうひとつの金利の影響「為替ヘッジ」

一般的にレバナスと呼ばれる投資信託はどれも為替ヘッジありの商品です。為替ヘッジとは為替変動の影響を受けないかわりに、日米の金利差の影響を受けるように設計されたもののことを指します。

みなさんご存知のとおり日本は超低金利を続けている一方、米国は利上げをしている状況です。なので、米国の金利≒日米金利差のような状況になっています。つまりはこの金利差もコストとして食らうことになるのです。

ただし、一般的に為替ヘッジコストは為替変動と等価交換である条件です。なので金利が高くなったら厳しい印象があるかもしれませんが、それはそこから円高にシフトしやすい状況とも言えます。極端に悲観する必要はないでしょうね。

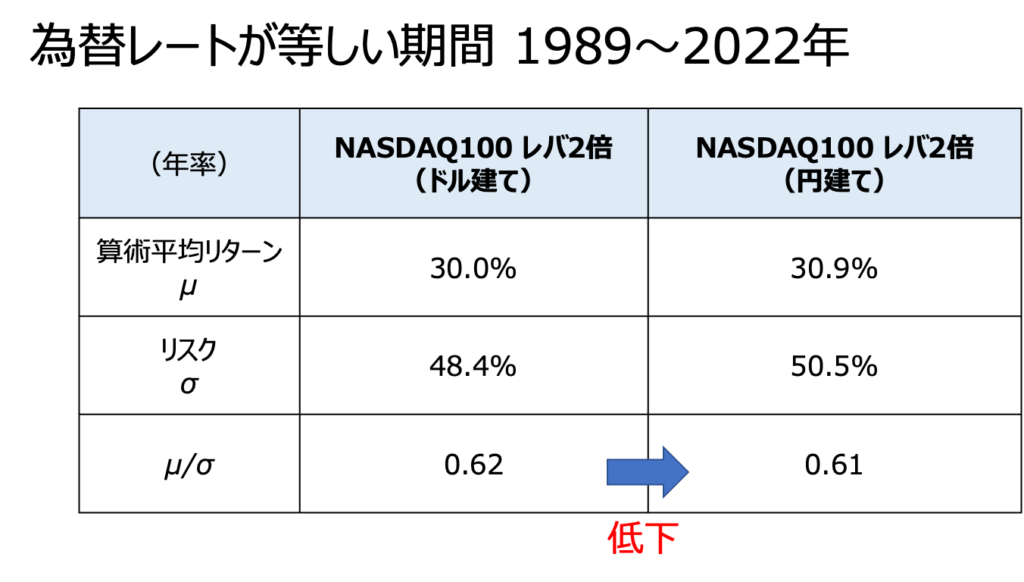

そういう前提の元、純粋に為替の変動を取り除いたらどれくらいの影響があるか?を見てみます。上記は為替レートが等しい期間を切り取って、そこのリスク・リターンを計算したものです。ここからわかるとおり、為替によってリスクが増えてシャープレシオが少し悪化しているのがわかります。この辺の話は以下の記事で詳しく書きましたのでご参照ください。

これが為替ヘッジによって取り除かれるのであれば、実は割に合うところがあるのかもしれません。

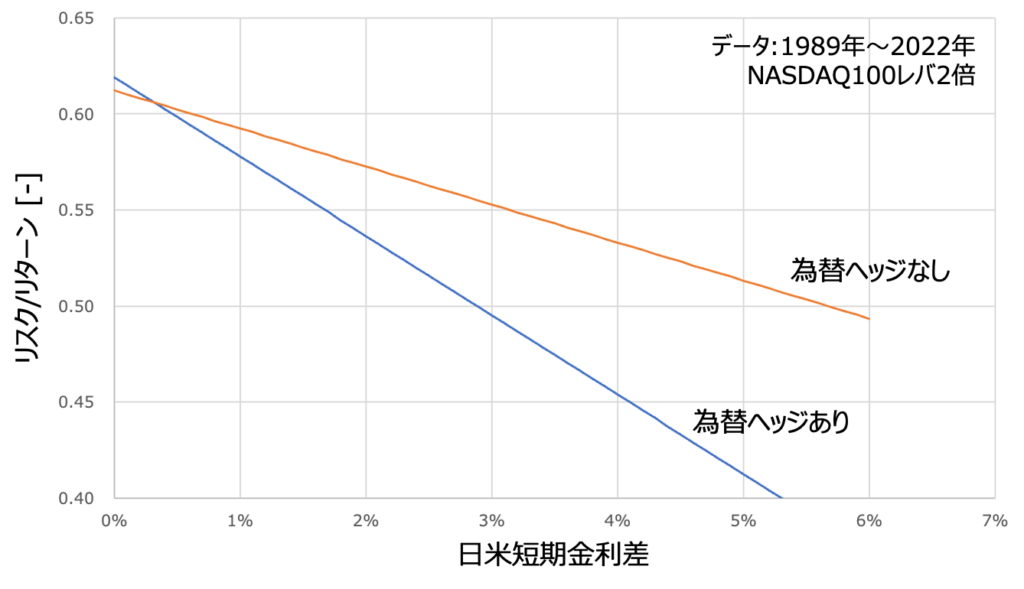

レバ2倍で計算してみた結果がこちら。

これは横軸に金利差、縦軸にリスク/リターンをプロットしたものです。いわゆるシャープレシオだと思ってください。金利がどうあれ為替がランダムに動くという仮定に基づけば、シャープレシオの悪化分をペイするためには金利差が0.5%くらいのところが損益分岐点になるようです。

いまは4%を越えてきてるので、為替ヘッジも重しになってます。ただ、繰り返しになりますが為替は今円高側に当然振れていきやすい状況なので、基本的に為替ヘッジはフェアなものと捉えておいたほうがいいでしょう。上記はあくまでこの時点で為替がランダムに動くと仮定した場合です。

レバレッジを長期投資に使う前に考えるべきこと

ぼく自身はレバレッジを長期投資に組み入れることに全く反対意見はありません。ただし、物事にはもちろん度合いがあります。やりすぎは禁物ですし、相対的にはレバレッジファンドが現物ファンドに比べて長期に不向きなのは事実です。

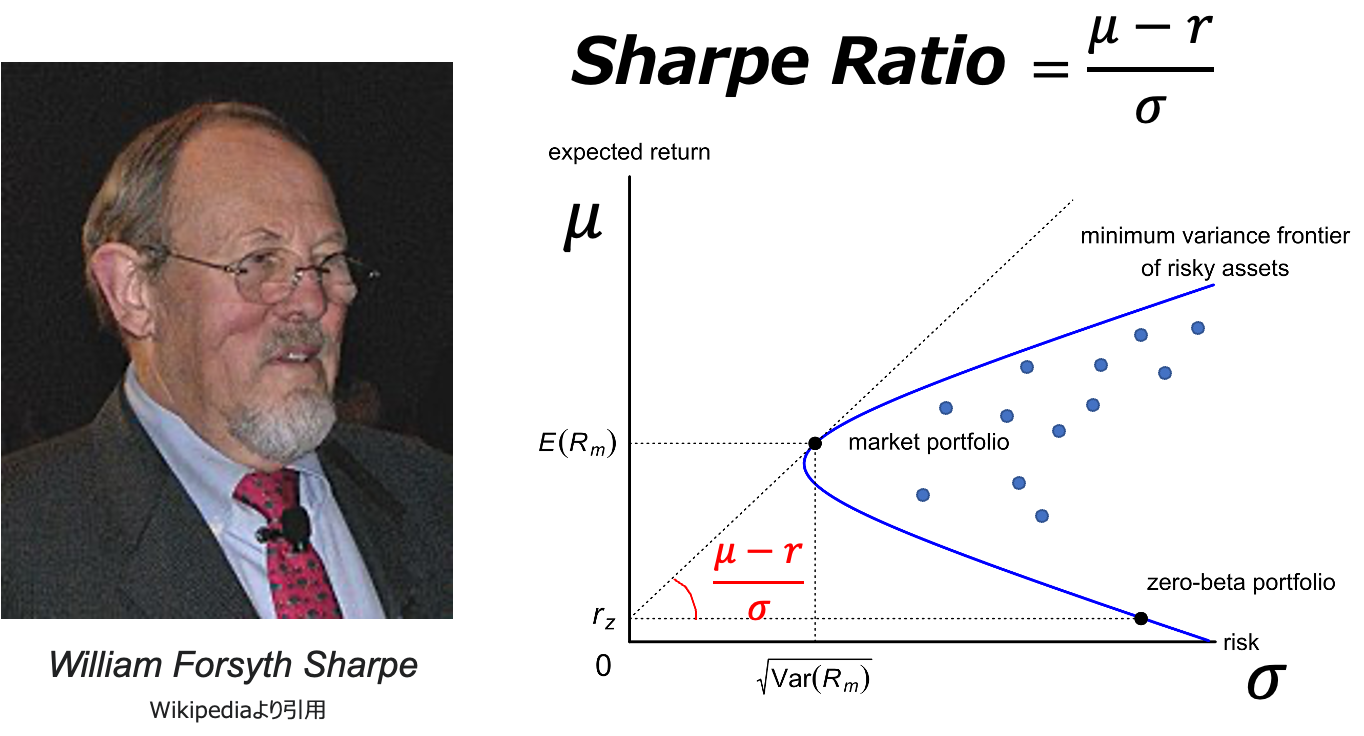

まず思い出していただきたいのが、長期投資において最も重要なのは「シャープレシオ」だということです。シャープレシオは取ったリスクあたりのリターンを示す指標なのはご存知のとおり。つまりはムダなリスクは取らない、というのが長期投資の大前提です。

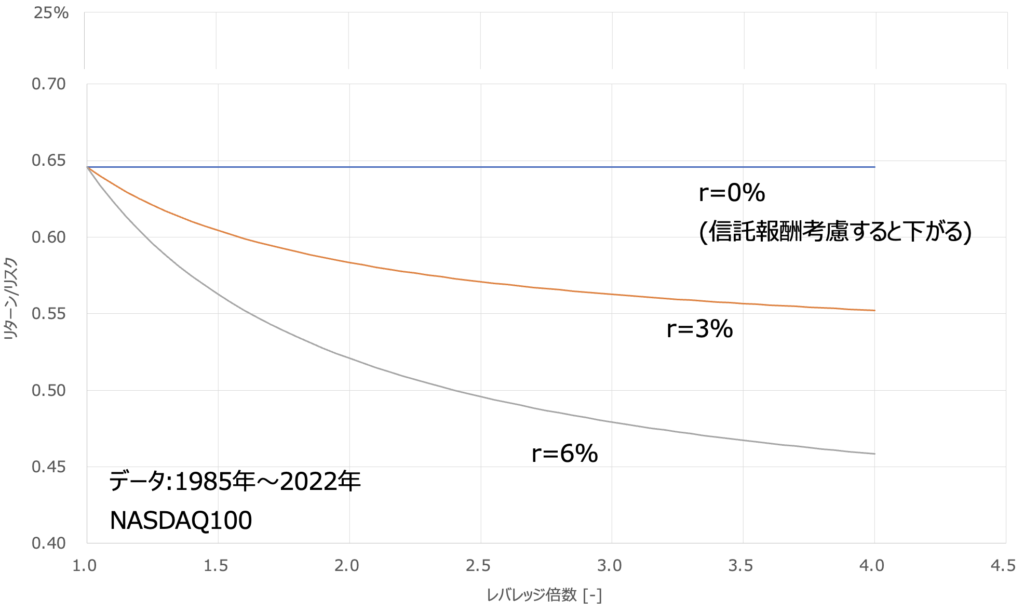

上図はレバレッジ倍数を横軸にとり、金利ごとにリスクフリーレート=0としたシャープレシオをプロットしたものです。これは見て一目瞭然で、金利によってレバをかけるほどシャープレシオが低下してる様子がわかると思います。

そして金利0%の場合でも、基本的には現物の投資信託に比べて信託報酬が高くなるのが一般的です。上図では信託報酬を考慮していませんが、それを考慮するとレバをかければかけるほどシャープレシオが低下するのは確実でしょう。当たり前です、タダでお金は借りられませんから。

補足:リスクあたりの幾何平均リターンにしたら

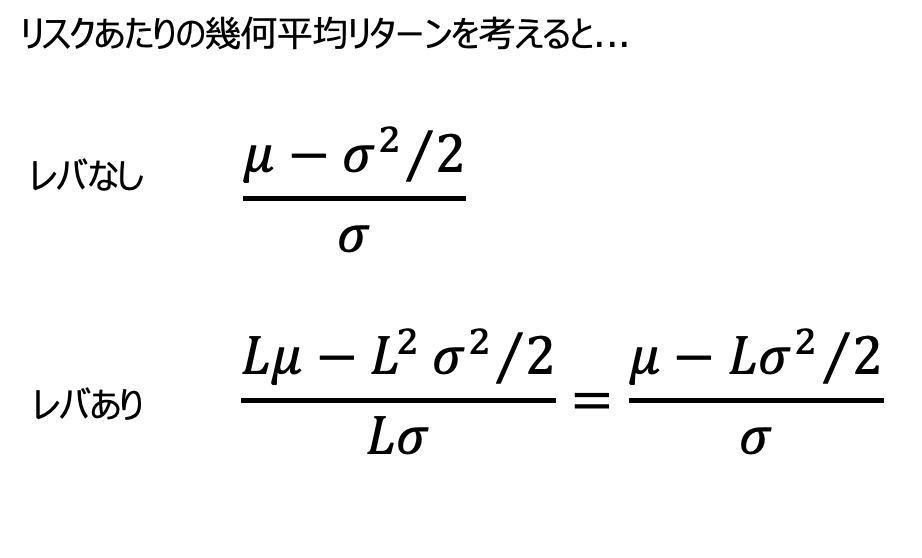

いつもリスクあたりリターンを計算する時に算術平均リターンを使っていたのですがずっともやもやしていました。幾何平均リターンの方がいいと思ってたんです。色々調べてみると、巷には算術でやる人が多いけど「幾何平均でやるべき!」とおっしゃられる方も多いみたい。

で、なぜそんな話をするかと言うと、ここで幾何平均リターンを使うとレバをかけた時のリスクあたりのリターンがイメージ付きやすいからです。上図のようにレバありの場合はLを大きくすればするほどリスクあたり幾何平均リターンが下がっていきます。

なんかこの説明の方がしっくりくる気がする…もうちょっと勉強しないといけません。このあたりの疑問は以下の別記事にまとめましたので、ぜひ詳しい方教えてください(補足おわり)

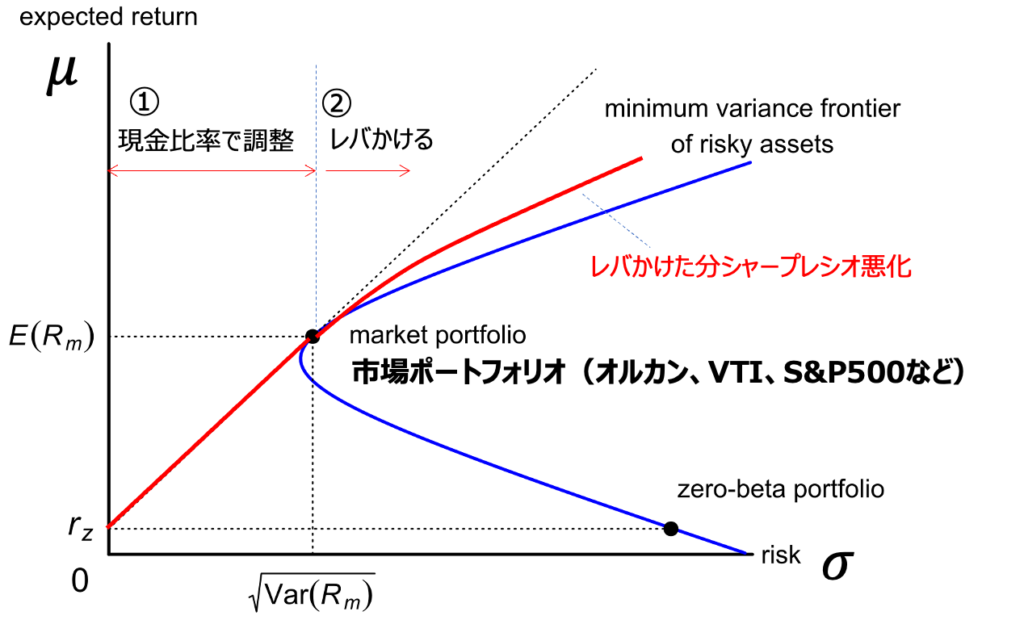

上図は僕がレバレッジ投信を使い方の基本として考えているものです(※異論は認める)。基本的にCAPMおよび現代ポートフォリオ理論とトービンの分離定理に基づいています。

まずは投資する対象はマーケットポートフォリオであるべきです。それはオルカン、VTI、S&P500などを指します。自分のとれるリスクを勘案して、現金比率で調整するのがいいでしょう(トービンの分離定理)。

ただ、人によってはそれでもリスク許容に余裕があってリターンに満足できない方がいるかもしれません。そうした場合に初めてレバレッジ投信を検討すべきです。

なぜならレバをかけてしまえば前述のとおり必ずシャープレシオが落ちてしまうからです。ポートフォリオ上では可能ならできるだけレバレッジファンドは少なくするのがいい、そう理論は教えてくれます。

そしてここからわかるのはレバレッジファンドと守りのファンド(債券など?)を組み合わせたりするのがシャープレシオのムダでしかない、という事実です。他にシャープレシオを保ったままリスクをとる方法(市場ポートフォリオの商品を買う)があるのに、わざわざシャープレシオを下げてリスクを取りにいくのはもったいないと思いませんか?

なので、ぼくの意見ではありますが、まずはインデックスファンドを買う。フルインベストまで到達してもリターンに飽き足らない場合にのみレバレッジファンドを検討する、というのがいいのではないでしょうか?(※異論は認める)

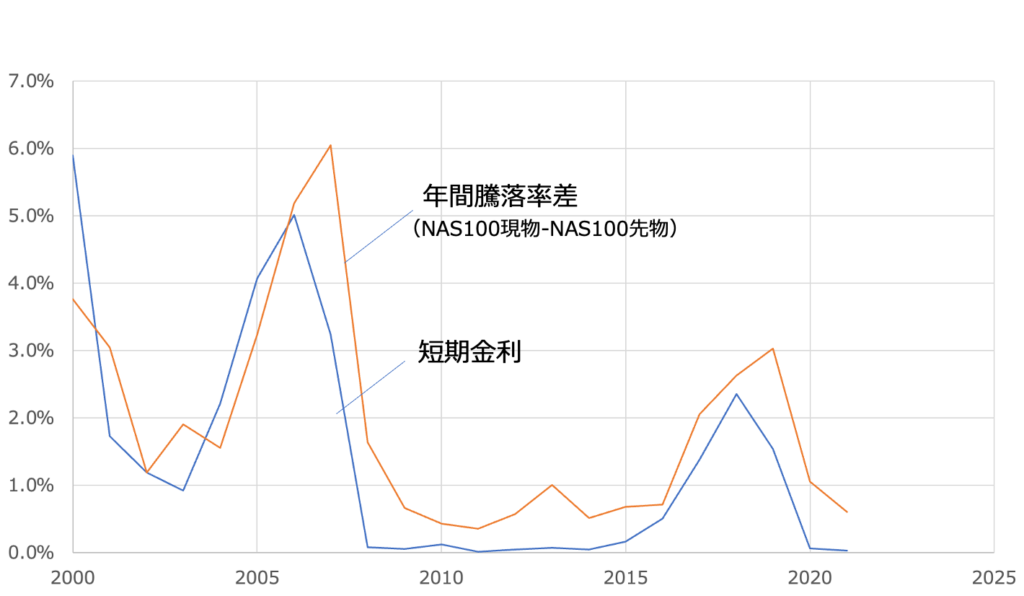

ほんとに先物価格って金利の影響あるの?

上記は大和アセットマネジメントの公式サイトに掲載されている文書から、先物価格とNASDAQ100現物、および短期金利の過去データをグラフ化したものです。多少のずれはあるにせよ、概ね理論どおりの動きをしていると見ていいのではないでしょうか?

つまりは金利の影響を受けるのは動かしようのない事実ということです。

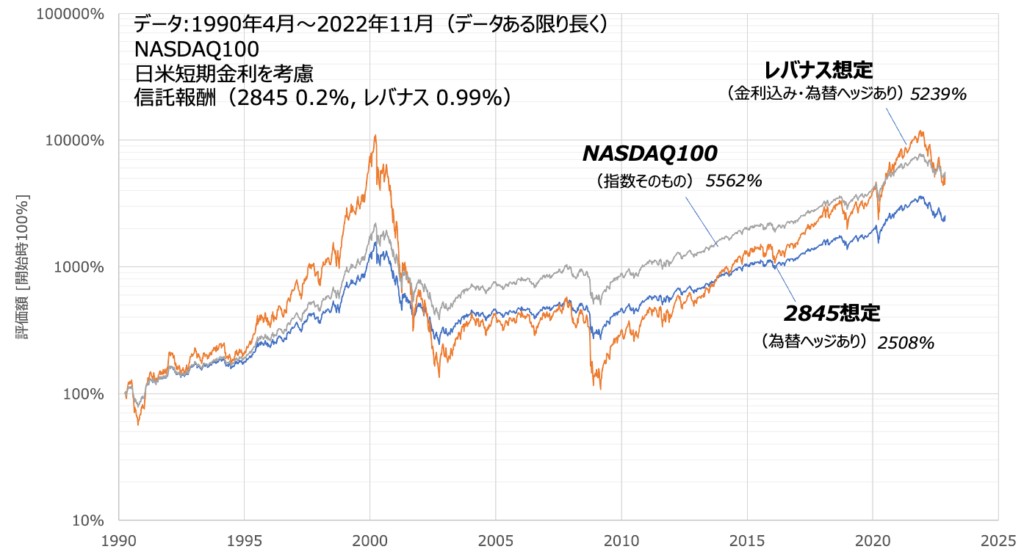

ためしにバックテストをしてみよう

最近はできるだけバックテストをしないようにしています。過去のデータに引っ張られすぎないようにするためです。

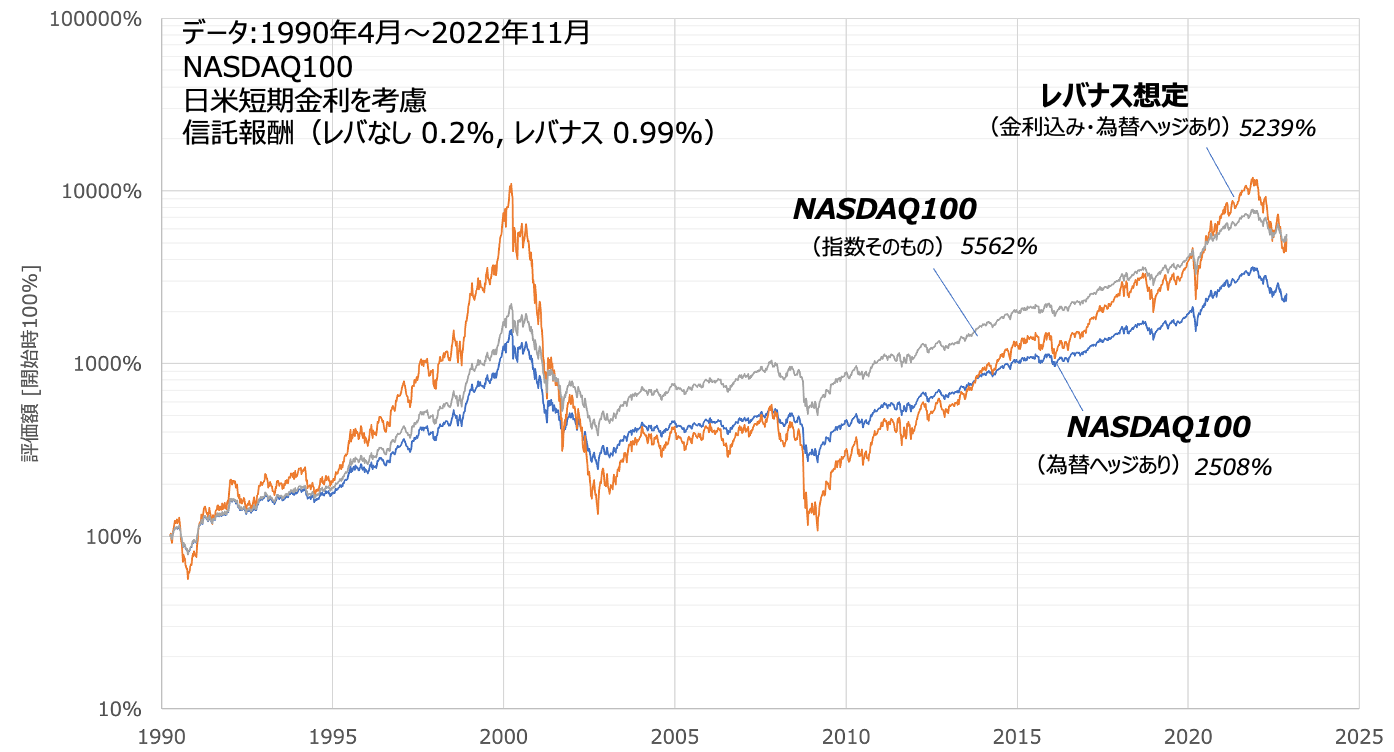

今回はちょっと値動きに興味が湧いたので、実際にバックテストしてみることにします。結果はこんな感じ。もちろん日米の金利差、米国の短期金利を考慮しています。

今まで過去にあった(自分含めて)バックテストと比較すると、ロマンが一気になくなりましたw 仕方ありません、これが事実のようです。一応リターンとしてはレバなし(為替ヘッジあり)よりはプラス側にきているので、意味が無いというわけではなさそうなのが救いかな。まあ過去データは過去データ。あまり参考にしすぎぬようにお願いします。

追記:バックテストを鵜呑みにするな

これだけ書いてもバックテストの影響は強いのか、このグラフが独り歩きしそうなので追記します。以下は1990年からの米国の短期金利です。

これを見ると90年台がいかに高金利だったかがわかるでしょう。上に示したバックテストはこの高い金利の下で計算されています。つまり、かなり金利のデメリットを背負った計算というわけです。

そして今後、これだけの高い金利水準になると思うでしょうか?それは投資家自身が考えることですので何も言いませんが、バックテストの結果だけを見て”レバナスはカスだ”などと短絡的発想に至らぬよう、今一度冷静になってくださいね。

結論:金利がどう動いてもいいようにレバかけすぎないほうがいい

実際に今回計算をしてみて、想像以上に金利の影響が大きいことに驚きました。僕自身がホルダーでありますし、あまり見たくない現実ではありますが、嘘で塗り固めても読者や視聴者の利益になりません。ここでは事実を事実のまま伝えています。

まあただ結論は以前と変わらず「レバかけすぎは危険」ということです。その程度が金利によって押し下げられただけと解釈すればいいのではないでしょうか?要するに程度問題です。ただし、その押し下げ幅はかなり大きいと思ってください。もう一度計算結果を再掲しておきますので、ほんとうにとるリスクに見合っているかは再考の余地があるでしょう。

プラスして重要なのは「最適レバレッジ」と語られていたものが金利によって大きく左右される事実です。これもひとつのリスク(不確実なもの)ととらえる必要があります。変動しても大丈夫なように、自分のポジションのレバレッジ倍数を調整しておくことが重要です。金利を考慮していなかった時に比べて低めに修正したほうがいいと思います。

すでに大きなポジションを持っている人もいるかもしれませんが、急いで何かをする必要はないかと。次に買い付ける量を調整して徐々にポジションをコントロールすることをおすすめします。焦ると判断を誤りますので。僕もすぐさま方針を変更するつもりはありません。

なお、この記事や動画を作成するにあたって凄く迷いました。最近はレバナスには逆風が強く、SNS等でも叩かれがちです。ブログとYouTubeで発信する者として、最も恐れるのは炎上であることは疑いようがありません。可能な限りフェアな視点で評価をしたつもりですが、自分がホルダーであることもあり、気づかぬところで希望的観測になっているかもです。寛大な目で見ていただけると幸いです。

ちなみに僕の直感的な感想としては、2倍のリスクに対して得られるブースト効果の目減りが著しく、正直なところリスクにリターンが見合っていないように感じていました。なので、投資方針について少し悩みましたが、今後の買付量は減らし、比率を下げていくつもりです。

繰り返しになりますが、レバレッジを長期で使うべきではない、と断定する意見ではありません。程度問題の程度がレバレッジ低い側にシフトした、と思ってくださいね。現に僕が買っちゃった分はずっと持ち続けるつもりです。

もう少し詳しい説明はYouTubeも見てね!

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています