みなさん、2024年からの新NISAの作戦は決まりましたでしょうか?僕自身は何も変わらずいつもどおりの投資を続けるのみなのですが、各人により色々な作戦を立てていることと思います。ぼくも以前に以下の記事(およびYouTube動画)にて作戦を考えてみました。

この新NISAは大変話題とあって、この動画にはたくさんのコメントをいただきました。誠にありがたい限りです。そして、こういう皆さんのコメントで意見いただくことにより、僕自身が気づかなかった疑問点や、自分の考えの検討不足の点がわかったりします。誰しも完璧ではないので、たくさんの意見をもらって改善できるというのは素晴らしいことです。

そのいただいた意見の中には少し心配になる誤解や僕自身の気づきもたくさんありました。今回はその内容を紹介して、新NISAに対する理解を皆さんと深めたいと思います。まあまだ1年近く猶予はありますから、焦って考える必要はありませんよね。じっくりやっていきましょ!

というわけでこの記事がこれから新NISAの作戦を考える方にとって役に立てば、それ以上にうれしいことはありません。

YouTubeも見てね!

- ケース1:配偶者のNISA枠を活用したい人がハマる罠

- ケース2:23年NISA枠のレバナスどうする?

- ケース3:ジュニアNISAはどうすべきか?

- ケース4:損益通算のやり方

- ケース5:将来的にNISA枠上限の1800万円以上入金する場合

- 1800万円を越えて投資する場合のタイムラインイメージ

- 入金力・含み益・初期保有資産(+株の成長)に影響される複雑な結論

- 感覚を掴むためにパラメータスタディをしてみよう

- 新NISA作戦フローチャートの改訂1

- 結論:いろんな人が検討して新NISAの理解が深くなってきた

ケース1:配偶者のNISA枠を活用したい人がハマる罠

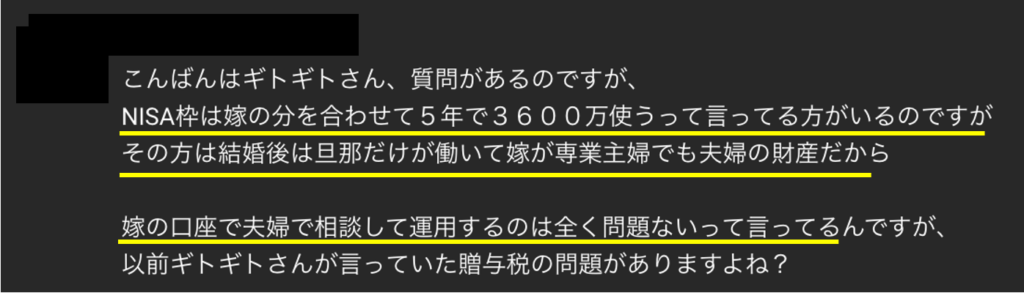

上図は実際にYouTubeにコメントでいただいたものです。文面を見るにお二方とも「妻にお金を渡してNISA枠を使いたい」と思っているようですね。ただ、この場合、渡す金額には十分な留意が必要です。

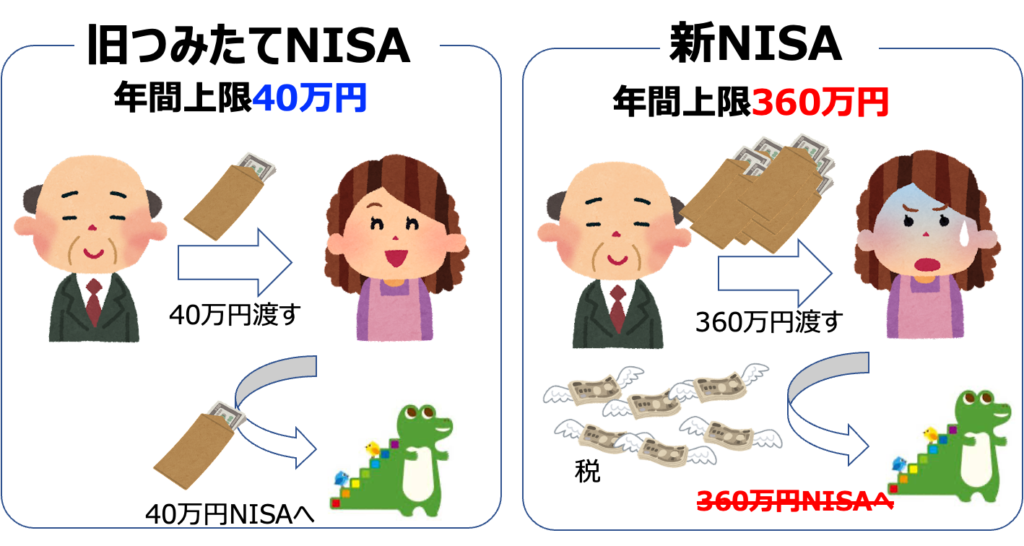

それは”贈与税”に絡む問題です。旧NISAでは今まであまり話題になっていなかったと思います。というのも、使っている方が多かった”つみたてNISA”では年間上限が40万円と低めに設定されていたためです。これくらいの金額であれば、まず贈与税の課税対象として目くじらを立てられることもなかったでしょう。

それが今回は上限が爆増して360万円まで増えました。これをそのまま使おうとすると贈与税の対象になってしまうわけです。具体的には贈与税の基礎控除額は年間110万円と決まっています。これを越えてしまうと課税対象です。

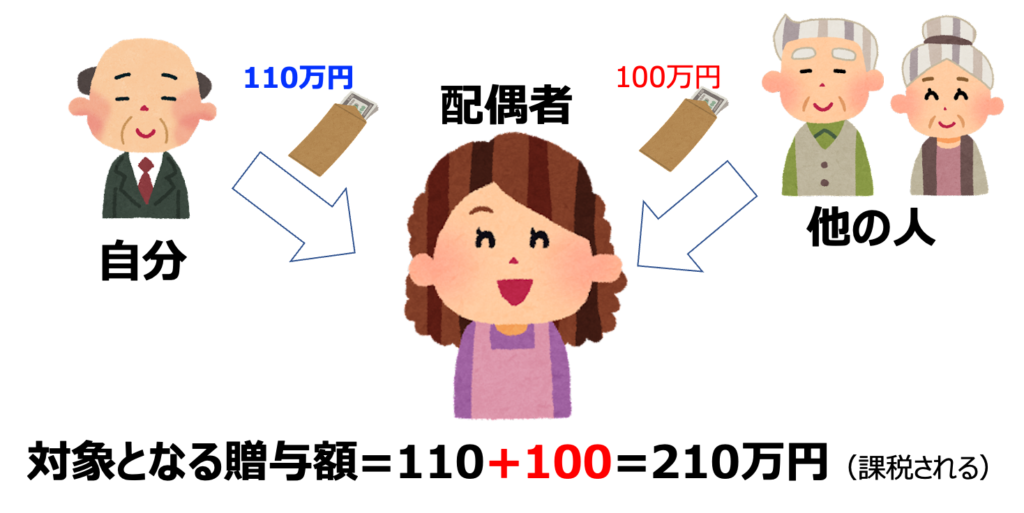

そしてもう一つの注意点はその110万円の数え方です。ハマりやすいのが”自分が渡した金額が110万円以内”という誤解でしょう。実際には受贈者(お金をもらう人)が年間でどれだけもらったか?が正しい数え方なのです。ですから、配偶者が自分以外からも贈与を受けていたら、110万円きっちりに収めてもはみ出してしまうんですね。

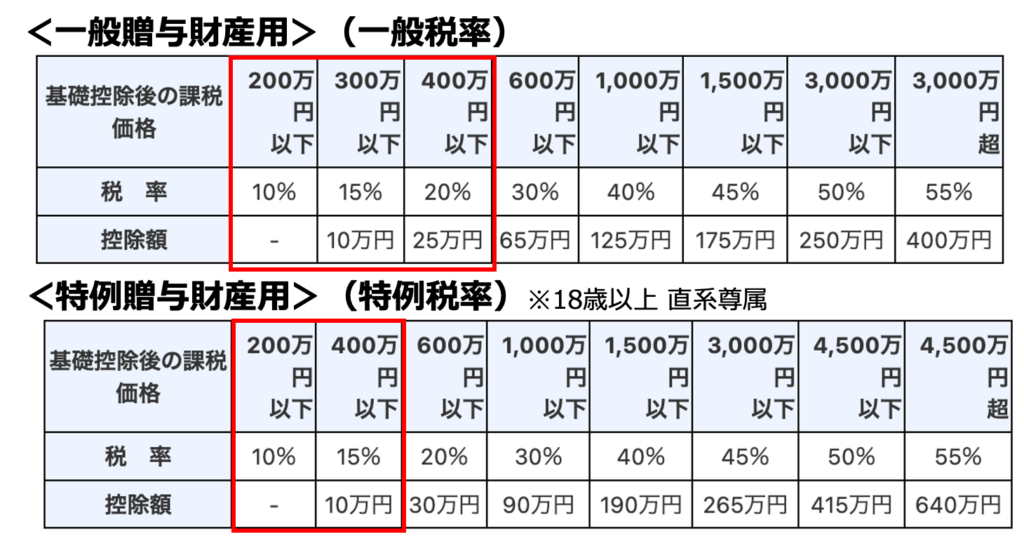

ちなみに税率は上図の通りです。配偶者であれば一般税率になります。なお特例税率は18歳以上の直系尊属間での贈与に対する税率ですね。直系尊属とは直接血がつながっている関係のことを指します。配偶者は当然血がつながっていないはずです。

なお、この贈与税のことを理解せずに”妻のNISA枠を全額使ったる!贈与税は問題ない”と言ってる人もいるらしいです。それを信じてミスっては可哀想な結末しかまってません。しっかりと国税庁のHPを見てみてください。以下のようにハッキリと課税対象と明記されています。

贈与税がかからない財産

〜中略〜

2 夫婦や親子、兄弟姉妹などの扶養義務者から生活費や教育費に充てるために取得した財産で、通常必要と認められるもの

ここでいう生活費は、その人にとって通常の日常生活に必要な費用をいい、治療費、養育費その他子育てに関する費用などを含みます。また、教育費とは、学費や教材費、文具費などをいいます。

なお、贈与税がかからない財産は、生活費や教育費として必要な都度直接これらに充てるためのものに限られます。したがって、生活費や教育費の名目で贈与を受けた場合であっても、それを預金したり株式や不動産などの買入資金に充てている場合には贈与税がかかることになります。

こんな税金を認めたくない思いもよくわかるんです。けれども現実は正しく理解せねばなりません。文句があるなら他の発信者に対してではなく国に言ってください。言ってなんとかなる話じゃないけど。

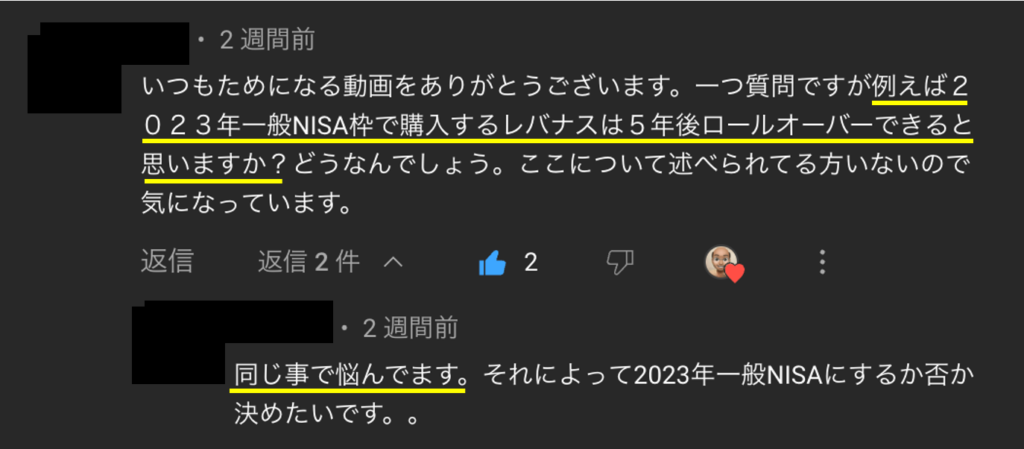

ケース2:23年NISA枠のレバナスどうする?

上の質問は”2023年の一般NISAでレバナスを買ったらロールオーバできるのか?”というもの。以前の動画内でも説明したつもりだったのですが、うまく伝わっていないのでもう一回確認しておこうと思います。結論は”ロールオーバはできません”。

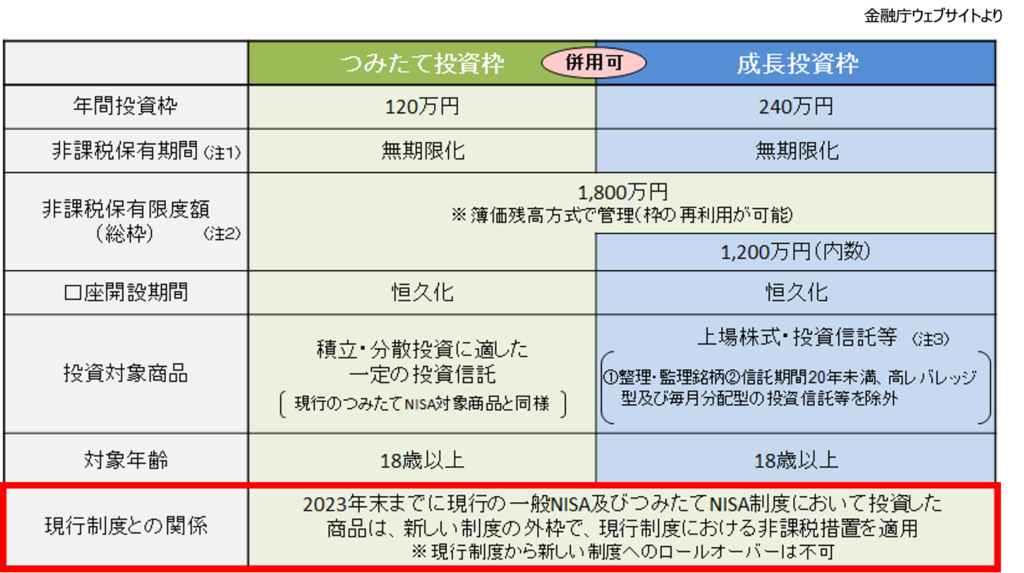

金融庁のHPには新NISAの説明として上図の表が示されています。下段を見ると新NISAは現行制度とは別制度でロールオーバできない旨がきちんと書かれていますね。ここで大事なのは”新NISAが旧NISAが別物”という概念を正しく理解できてない人が多いと思われることです。それを認識するにはロールオーバとは何だったのか?を考えてみるとよいでしょう。

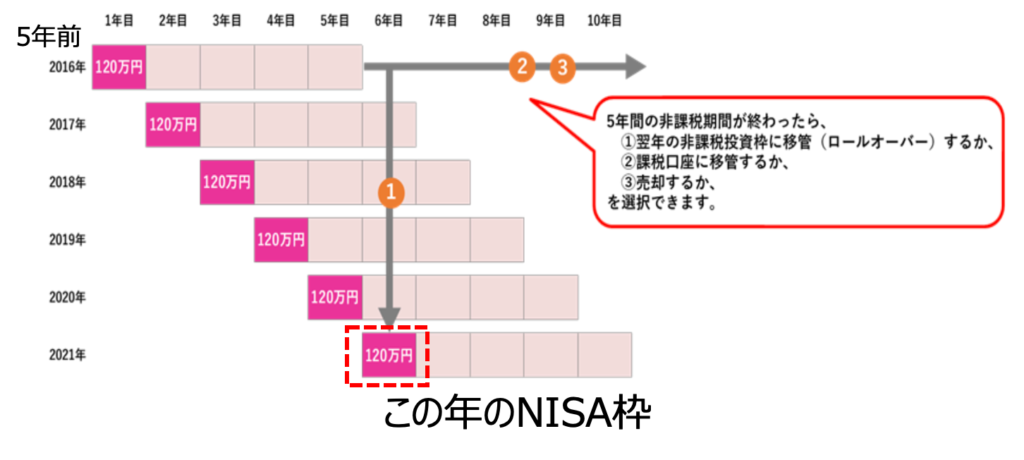

上図は金融庁HPのロールオーバの説明図です。ロールオーバとは①の矢印の処理を意味します。具体的には5年前にNISA枠を使って投資したものを”その年のNISA枠を消費して受け継ぐ”ということですね。

けれども旧NISAは無くなってしまうので、受け継ぐ先のNISA枠は今後与えられることはないのです。だからロールオーバできないというわけ。

あとはロールオーバうんぬん関係なく、新NISAではレバレッジ商品を買えなくなる予定です。なので、どっちみちレバナスはロールオーバはできなかったんですよね。

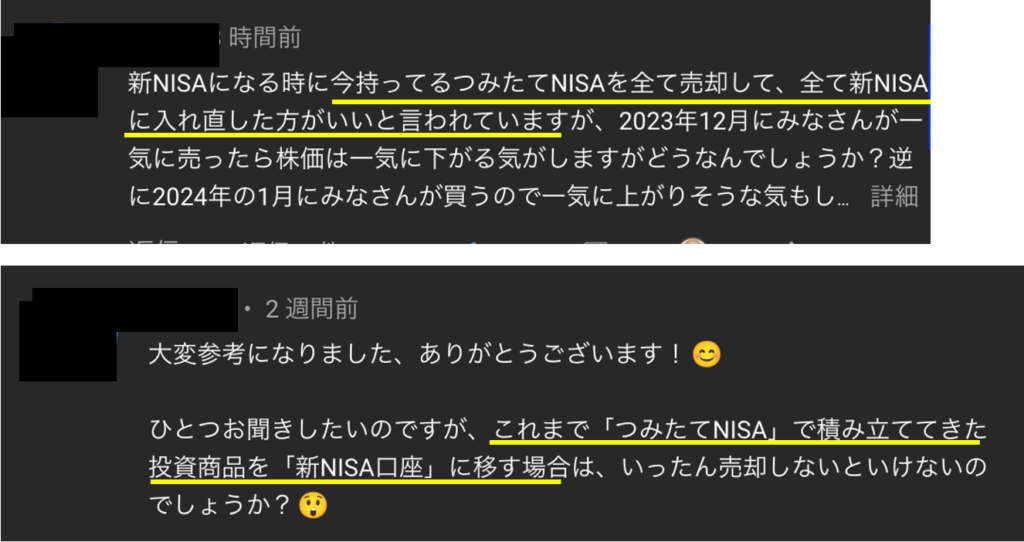

ちなみにこの辺の理解が及んでいないと”つみたてNISAを解約して新NISAに充てる”という発想が出たりするようなのでご注意ください。非課税口座の資産売って非課税口座に入れるって、何やってるか意味理解してる?自分の非課税枠を召し上げられるだけですよ。

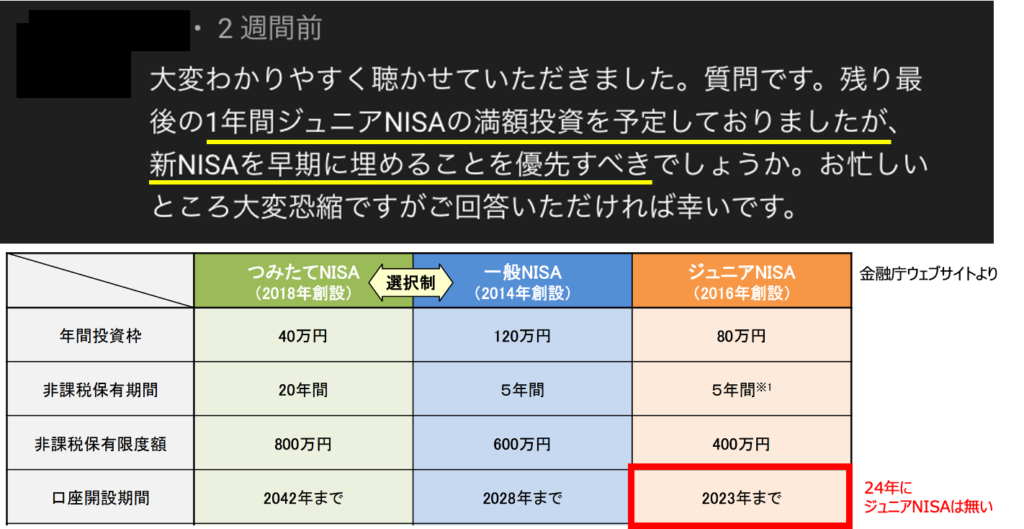

ケース3:ジュニアNISAはどうすべきか?

これも先程の例に近いですが、新NISAを受けて23年のジュニアNISAをどうするか?を悩んでいる方もいるようです。前述の例同様、ジュニアNISAも24年からは無くなってしまいます。ですから全く悩む必要などなく、今のうちに使い切っておくのが基本でしょう。

ケース4:損益通算のやり方

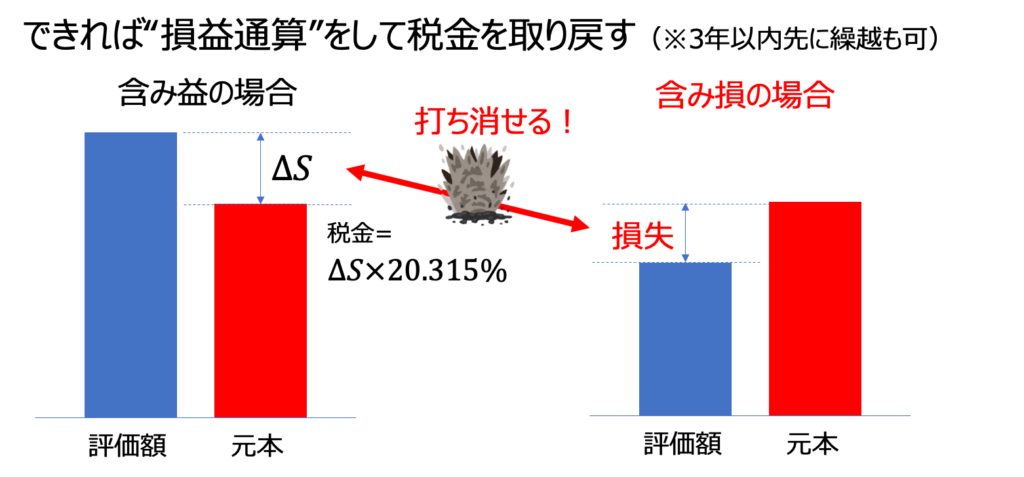

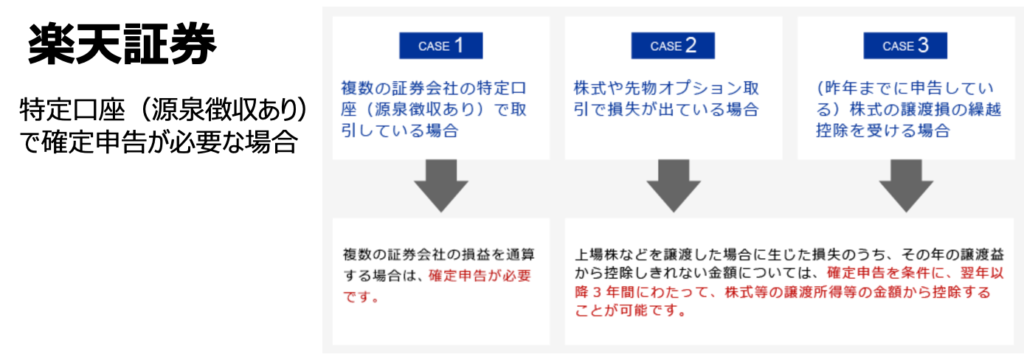

以前の動画では含み損のものは損益通算しよう、という旨を述べました。その際に”確定申告が必要”みたいな発言したのですが、それはちょっと違ったようです。以下のようなコメントを頂きました。

どうやら同じ証券口座であれば損益通算は勝手にやってくれるらしいです。複数の証券口座にまたがっている場合は確定申告が必要ですね。さらには”繰越控除(詳細は別サイトで調べてね)”をする場合にも確定申告が必要です。どうやら僕は繰越控除と損益通算をごっちゃにして理解していた模様。

ケース5:将来的にNISA枠上限の1800万円以上入金する場合

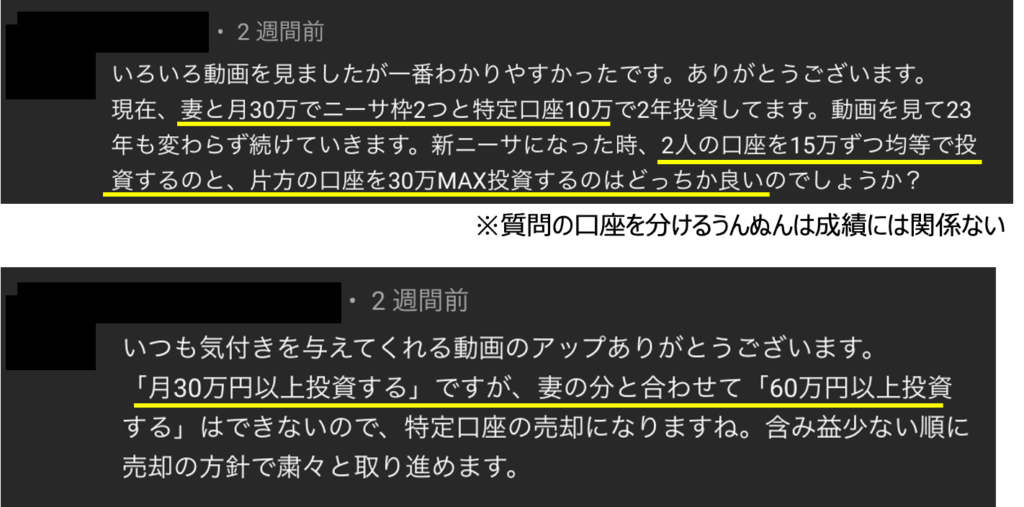

ここまでの話は前座ですw ここからが本題。以前の動画およびブログ記事に僕の検討不足があった箇所です。YouTube内で以下のようなコメントをいただきました。

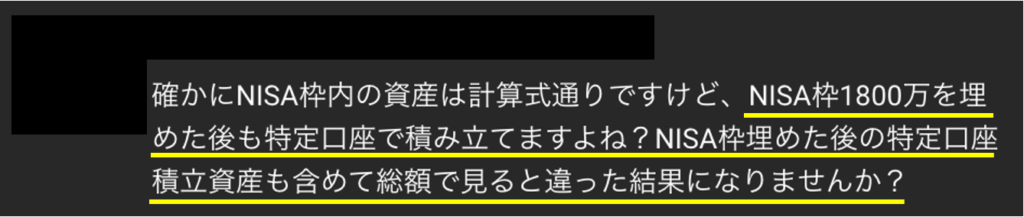

最初にこのコメントをいただいた時は理解できなかったんですが、よくよく考えるとこの方の言っているとおりです。以前に出した僕の検討の結論は以下のようなものでした。

言ってしまえば”とりあえず特定口座の株を売ってでもNISA埋めたほうがいいんじゃね?”というもの。多くの方はこれに該当するので完全に間違っているわけではないのですが、上記は実はある隠れた仮定が存在していたのです。それが”NISA枠内で投資をする”という仮定。無意識のうちに”特定を売らないと1800万円が埋められない→1800万円以下までしか投資しない”というレッテルを貼っていたというわけですね。

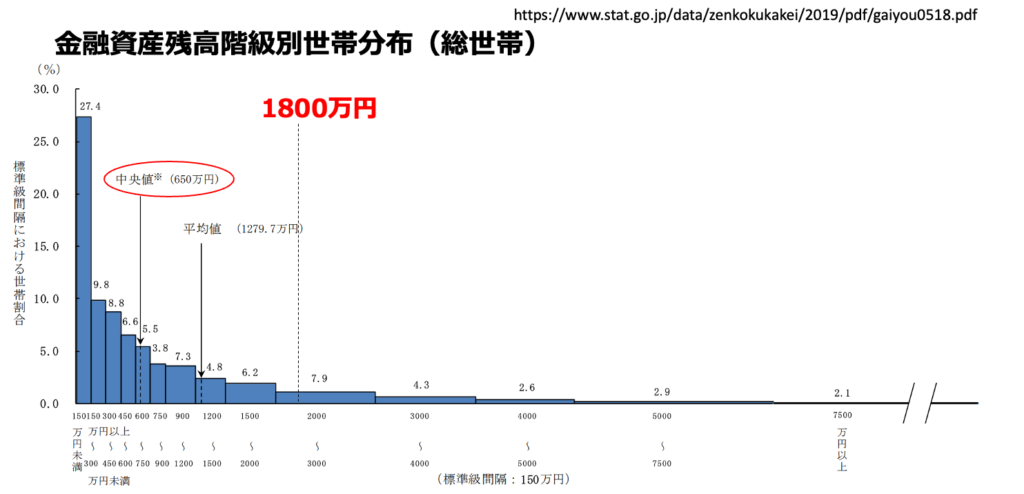

まあ実際には老後2000万円問題にも見られたように、多くの方が1800万円もあればNISA枠を余らせる状況にはあるでしょう。上図の日本の家庭の統計でも、1800万円を超える人は少ないのが明白です。

ただ、こうしてコメントをいただくことで僕にも新しい気付きがありました。かなり複雑な計算になりますが、1800万円を越えて投資する場合の新NISAがどうなるかを見ていきましょう。

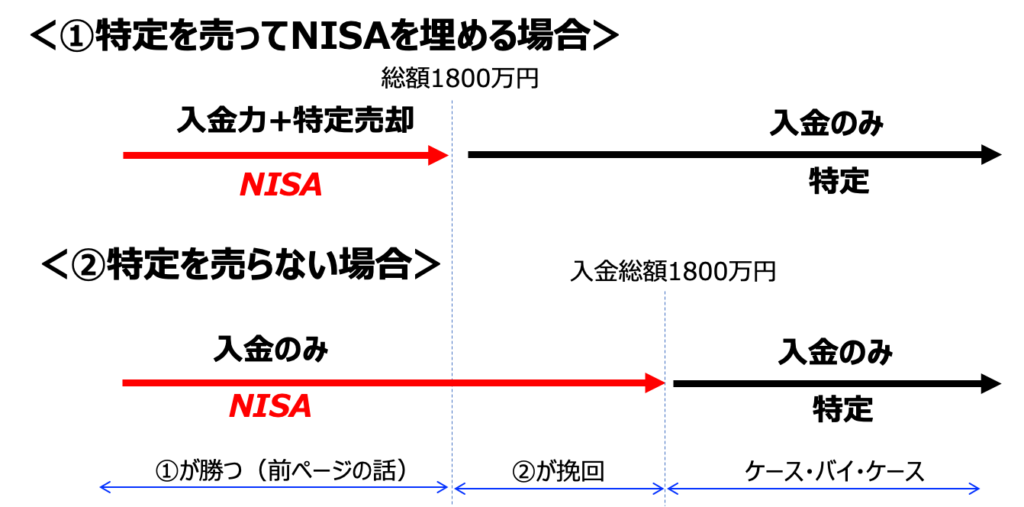

1800万円を越えて投資する場合のタイムラインイメージ

上図は特定を売って新NISAに入金する場合と、特定を売らずにNISAに入金していく場合のタイムラインを示したものです。以前の記事の内容は左端のエリア(①が勝つ)の領域のみを対象にしていました。

一方で総額1800万円を越えてくると②特定を売らない場合がNISAにお金を投じる一方、①特定を売った場合は特定に投資するフェーズが現れます。この場合は明らかに②が有利でしょう。そして最後は双方が特定口座に投じる段階になります。これはそこに至るまでの複雑な経緯によって優劣がケース・バイ・ケースで分かれるのです。

このイメージを持ったまま実際にケーススタディをしてみることにしましょう。

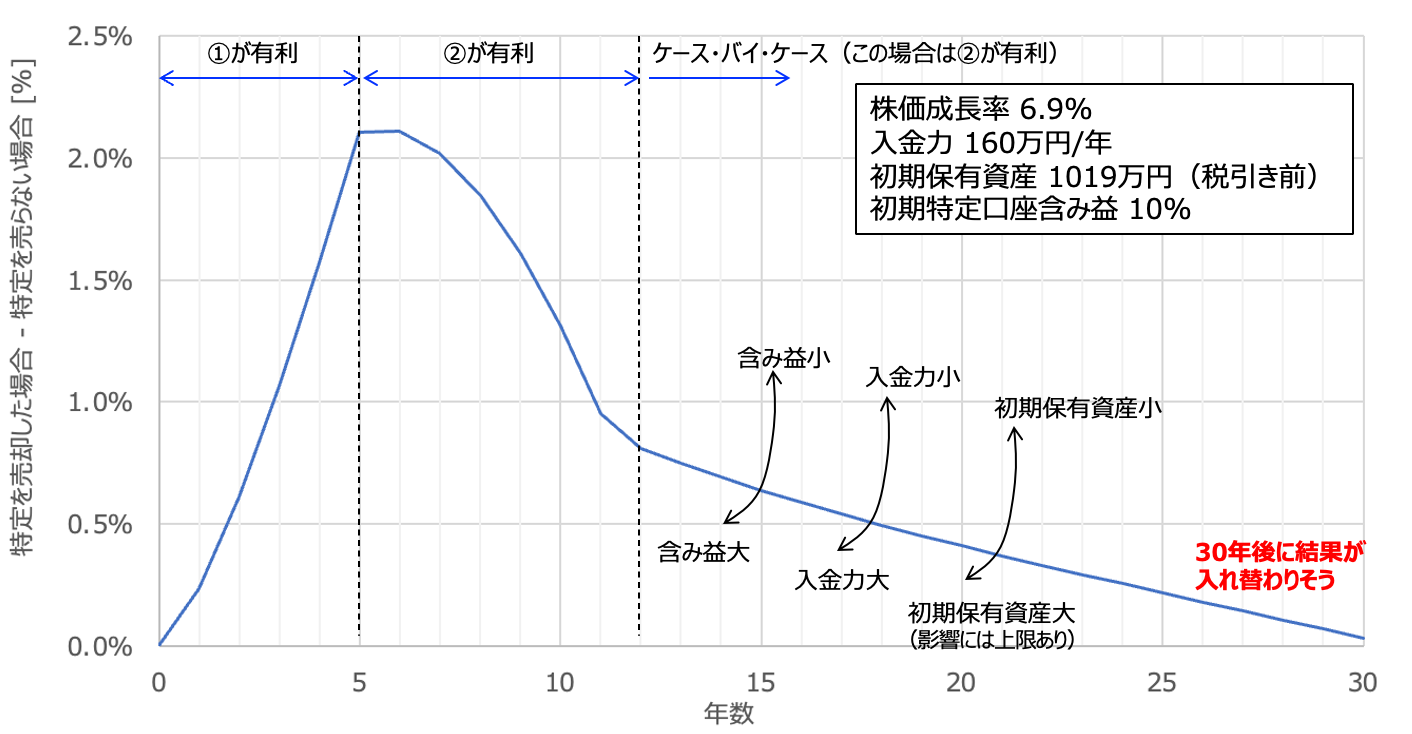

入金力・含み益・初期保有資産(+株の成長)に影響される複雑な結論

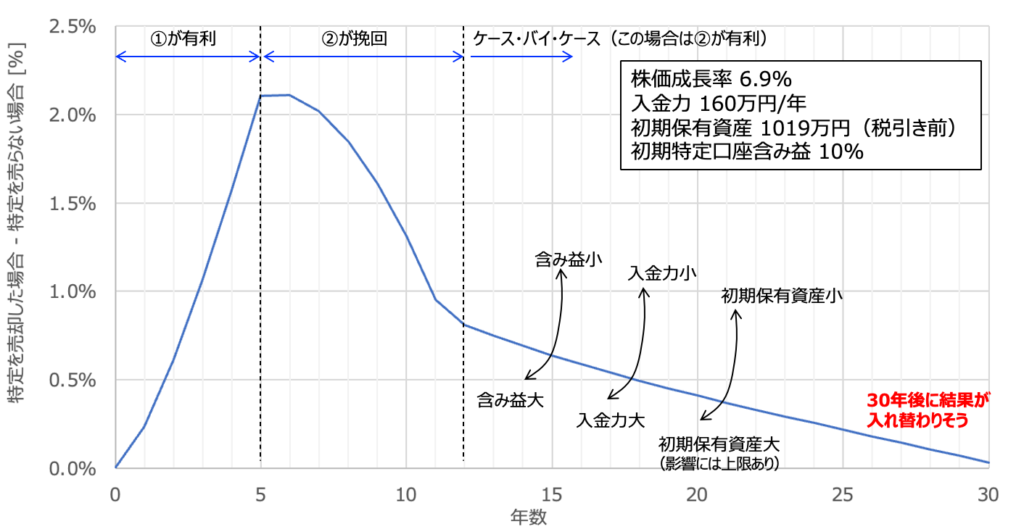

上図は実際に計算してみた例です。パラメータはグラフ内のとおり。プロットしているものがわかりにくいですが、(①特定を売却してNISAを埋める場合 – ②特定を売らない場合)を元本総額で割って影響をパーセントで表現しています。つまりはプラスだと①特定を売ったほうが有利、マイナスだと②特定を売らない場合が有利、という意味です。

上の例だと今までの検討のとおり左端のエリア(1800万円以内)は特定を売ったほうが有利に推移していますよね。一方でNISA枠を使い切った後は②が有利のエリアが現れ、最終局面では30年を越えていくと優劣が入れ替わる結果になっています。見ただけで複雑なのがわかるグラフですよねw このエクセル作るのに凄く苦労しました。

影響するパラメータとそのイメージはグラフ内に示したとおり。これだけ因子が多いと、ひとりひとりのケースにおいてどっちが有利と言い切るのは不可能です。

感覚を掴むためにパラメータスタディをしてみよう

とは言え、これだけだと読者に不安を与えるだけの結果です。いくつか実際にパラメータを振ってみて、どんな影響があるかは把握しておこうと思います。

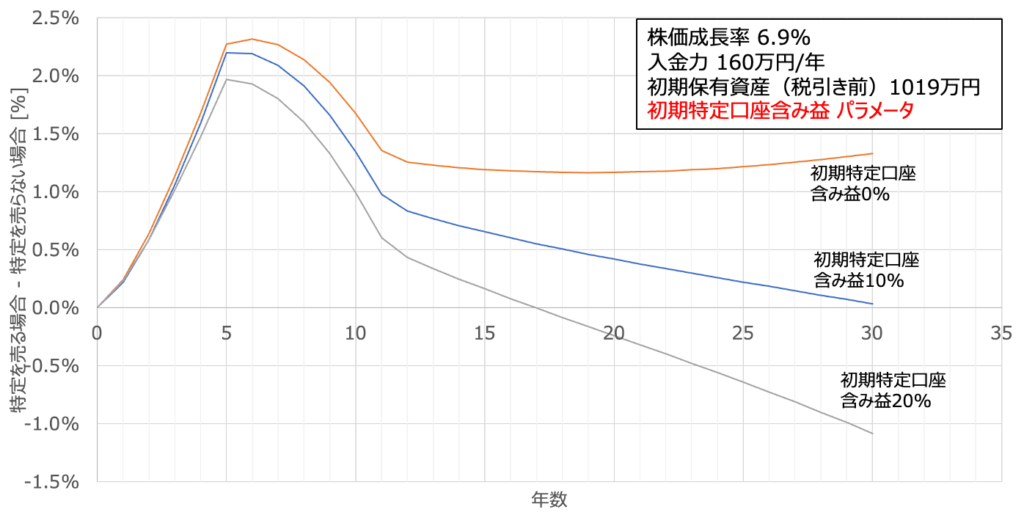

まずは初期の特定口座の含み益から。これは以前からの結論を見るとだいたい想像がつくと思いますが、含み益は小さい方が①特定を売って埋めるのなら有利になります。含み益が大きいとその分税金を支払わねばならないので、①の場合が厳しくなっていくわけですね。

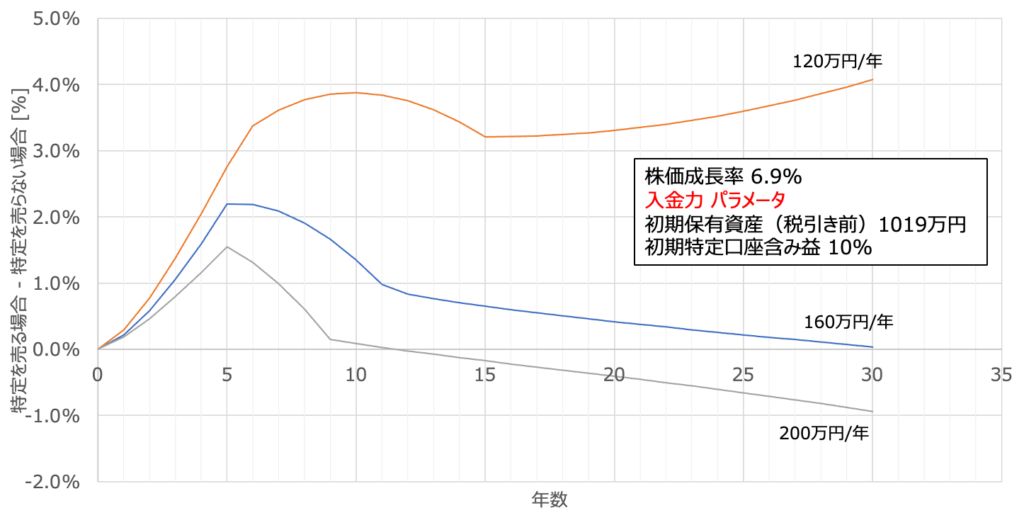

次に入金力をパラメータにした場合を見ていきましょう。この場合は入金力が高くなればなるほど、②特定を売らない場合が有利になっていきます。入金力が高くなればなるほど初期のNISA枠を使い切ることによるメリットが減りますし、その後に②でもNISA枠を早期に使い切れるんですね。あとは特定を最初に売った税金が大きく効きやすい状況になる、そんな理解でいいかと思います。

端的に言えば、入金力が高くなるほどムダに特定口座を売ってしまう、という構図に近づいているのです。年360万円入金力があれば何もしなくていい、と巷でも言われてますよね?その結論に一方的に近づいているわけ。

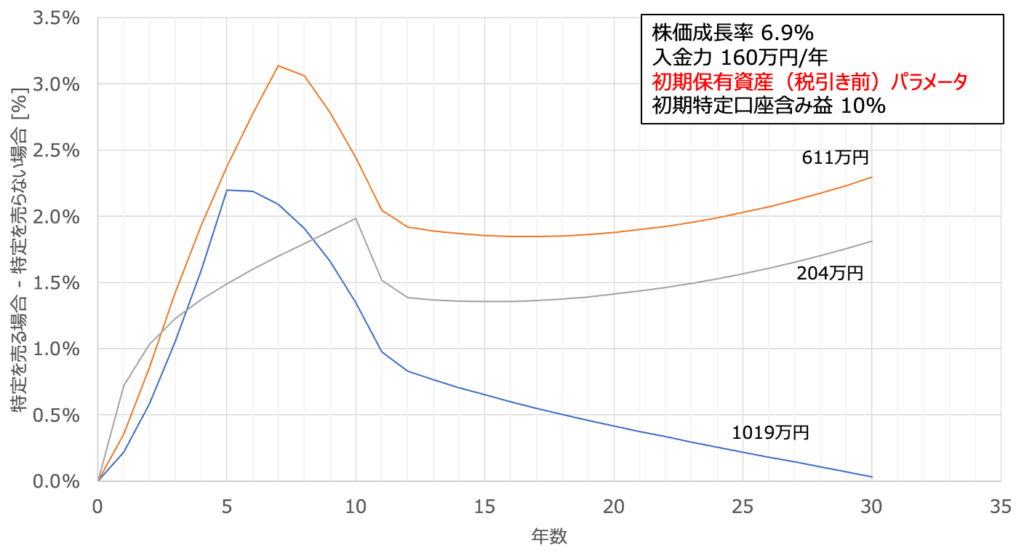

最後は最も複雑な結果になる”初期保有資産”をパラメータにしたもの。この場合、1019万円持っていると特定を売って最速でNISAを使い切れる状況です。そこから金額をへらすと初期の特定口座がNISA枠を埋める前に尽きる、そんな計算になっています。

1019万円の結果が初期段階から相対的に下にくるのは、縦軸を総資産のパーセントで表現しているためです。これが一番わかりにくい結果ですよねw まあ基本的には特定の保有資産が少ないほど、①特定を売って早くNISAを埋めた方が有利、という理解でいいかと。

なお初期保有資産はNISA枠を最速で潰せるだけの金額があれば、それ以上結果の絶対値には影響しません(今回のように比で計算すれば影響はするけど)。

ここまでのグラフを見てうんざりでしょうが、これだけ因子が多いと今後の含み益や成長にも影響されるというのがつかめたかと思います。ただ、どのグラフも縦軸を見ていただければわかるとおり、影響としては数%しかないんですよね。だから僕自身は1800万円越えて投資する場合は”好きにすれば?”でいいんじゃないかと考えてますw

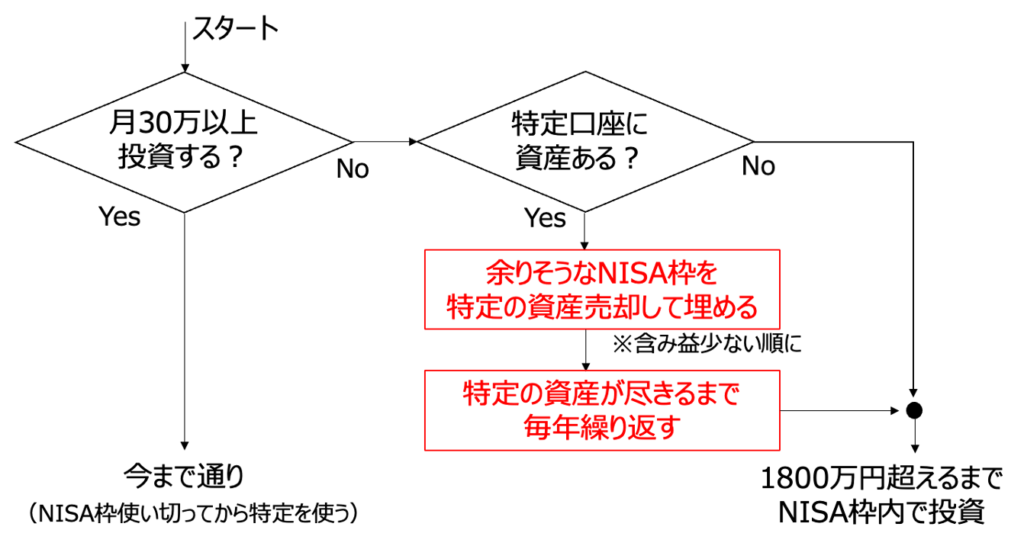

新NISA作戦フローチャートの改訂1

というわけで、以前に示した新NISA作戦のフローチャートを改訂しました。変化点は特定口座に資産がある場合に”将来NISA枠1800万円以上投資するつもりか?”を追加したところ。

若干煮え切らない結論で申し訳ないんですが、これが結論です。どういうやり方をしたらベストだったか?は未来になってみないとわからない鬼畜仕様になっております。仕方ない、これが事実のようです。

まあ繰り返しになりますが、1800万円以上投資する場合であればそれほど影響は大きくありません。ここはひとつ、自分のポートフォリオの整理だとか、そういう目的で売っ払うのもありかもしれませんよ。あとは面倒くさいから売らない、というのもいいかと。

結論:いろんな人が検討して新NISAの理解が深くなってきた

今回は視聴者の皆さまから得たコメントを色々とさらってみました。特に贈与税は以前に自分もやらかしたことがあり、知らなかった方も多いのではないでしょうか?配偶者のNISA枠を活用したい方は重々理解した上で作戦を考えてみてくださいね。

あとは今回は1800万円以上投資する場合の検討を深く突っ込んでやってみました。かなり複雑な計算になるのがわかったかと思います。それにピシっとした結論が導けないのも辛いところですね。

この条件に当てはまる場合は、基本はフローチャート内に示した定性的傾向で判断すればいいでしょう。まあ、いっそのことプラスマイナスはスパッと諦めてしまうのもありかもしれませんねw その辺のご判断はおまかせします。

なにせ正解がわかるのは未来になってからですし、その結論がわかるころには世間は他事に注目しているでしょう。ここはひとつ、Take it Easy の精神でズバッと決断しとけばいいかな。

YouTubeも見てね!

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています