みなさん、退職後の生活は想像できますか?ぼくは早期退職にあこがれているので、毎日想像(妄想)しております。

先日、セミリタイアした時の収支を見積もるために、支出を計算した記事を投稿しました。

その際、投資の利回りを10%と高めに仮定してもギリギリなことに少し不安を覚えました。一般的なFireでは利回りを4%と仮定することが多いので余計にです。

そうなれば、なんとか支出を抑えなければいけません。上の記事の支出一覧を見ると、住民税や国民健康保険が多くの割合を占めているのがわかります。

もし収入が0の場合、どこまで減免されるんでしょうか?今回、税金や保険の知識ゼロの僕が調べてみたので、それを共有したいと思います。(知識0なので間違っていても責任はとれません)

まず前提条件の確認

計算をする前に条件を確認します。ぼくの家庭を例にとっています。

- 家族構成:ぼく、妻、子ども x 2人

- 収入:株式の売却益、配当金のみ(年間300万円強)※退職してから1年以上後を想定

- 自治体:知立市

- その他:住宅ローン(月々10万円)

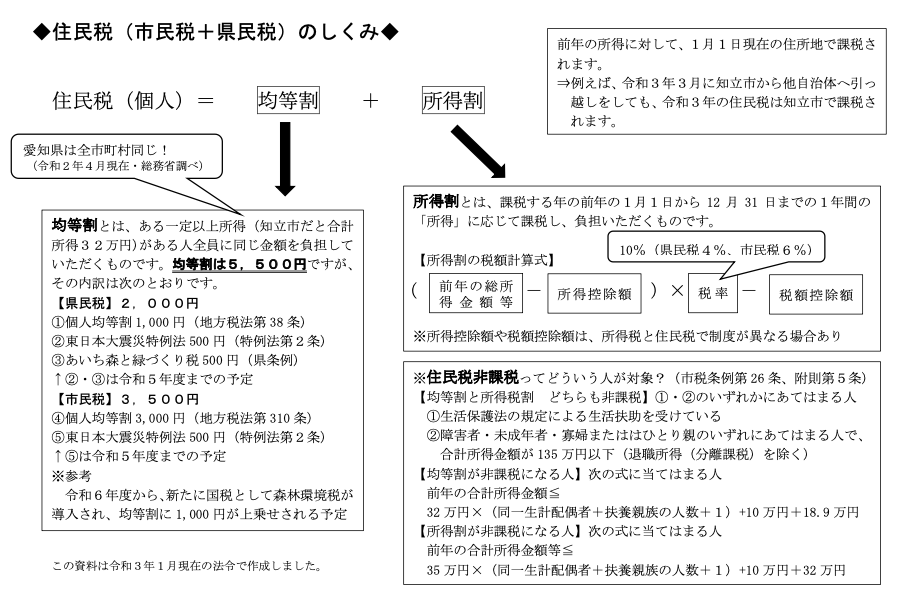

①住民税

知立市のHPに住民税の減免に関する記載があります。

どうやら住民税は均等割と所得割という税金からなり、2つが非課税になり得るかを考えればよいようです。

均等割

均等割が非課税になる人は、前年の合計所得金額が以下の式の算出値以下に当てはまる人です。

32万円×(同一生計配偶者+扶養親族の数+1)+10万円+189,000円

うちの場合は 32 x (1 + 2 +1 ) + 10 + 18.9 = 156.9万円を下回れば非課税になるようです。

ぼくのリタイア後は株式での収入のみを見込んでいるので所得は0です。均等割は非課税の対象と思われます。

※株式の売却益には通常15.315%の所得税と5%の住民税が勝手に引かれます。その代わり収益は所得にカウントされません。もう税金十分払ってるよ、ということなんでしょうね。

所得割

次に所得割が非課税になる人は、前年の合計所得金額が以下の式の算出値以下に当てはまる人です。

35万円×(同一生計配偶者+扶養親族の数+1)+10万円+320,000円

ぼくの場合は 35 x (1 + 2 +1) + 10 +32 = 182万円を下回れば非課税になります。

こちらもぼくのリタイア後は株式での収入のみの仮定なので所得は0。非課税になります。

所得が0なら住民税は免除される?

上の計算式だと、均等割が非課税になる人は所得割も非課税になります。それなら、ホームページ上にそのように表記するような気もするが・・・。何か認識間違っているんでしょうか?もし詳しい方いたら以下のリンクの連絡先からメールください。

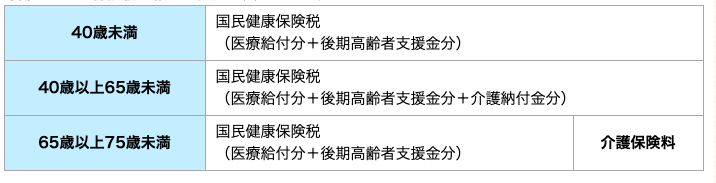

②国民健康保険

退職してしまうと会社の健康保険組合には入れません。国民健康保険に加入して、保険料を支払う必要があります。

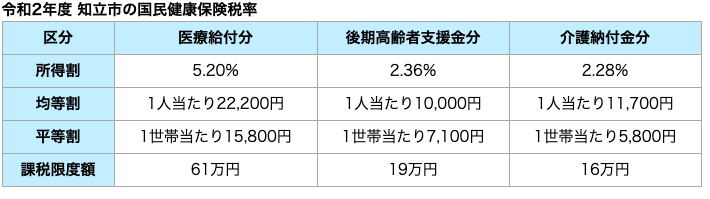

国民健康保険の保険料は知立市HPで確認したところ、次のような区分で計算されるようです。(知立市HPでは国民健康保険税と表現されています)

うちの場合、減免が適用されないデフォルトでは年間で (医療給付分22,000 + 後期高齢者支援金分10000) x 4人 + 15,800 + 7,100 = 150,900円となります。月々 12575円。所得は0と仮定しています。

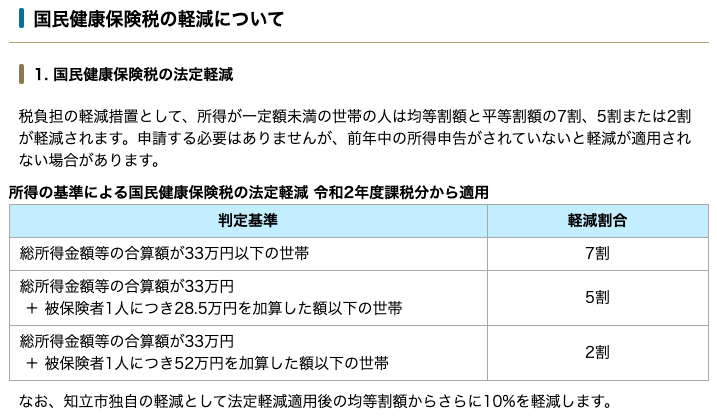

国民健康保険料も軽減措置があるようです。所得が33万円以下の世帯であれば7割が軽減されるとおのこと。うちは所得が0になる予定なので、軽減7割適用になります。

また、知立市独自の軽減として法定軽減適用後の均等割額から10%を軽減するとのこと。

これらの軽減を加味すると年間の国民健康保険料は以下のとおり。

{(医療給付分22,000 + 後期高齢者支援金分10000) x 4人 x 0.9 + 15,800 + 7,100 } x 0.3 = 41,430円

月額では 41,430/12 ≒ 3500円程度の保険料です。思っていたより安くなってくれて助かります。

③国民年金保険料

会社員時代は勝手に天引きされていて意識していませんでしたが、年金保険料も納めないといけません。支払いに応じずに無視していると、最悪資産を差し押さえられたりもするんだとか。未納の人って138万人いるらしいので、これが事実なのかはわかりません。脅しかな?

とにかく、年金は長生きしないと利回りがよくない上に、その利回りも大したことありません。できれば払いたくはないです。払わないといけない場合はもちろん払うのですが。

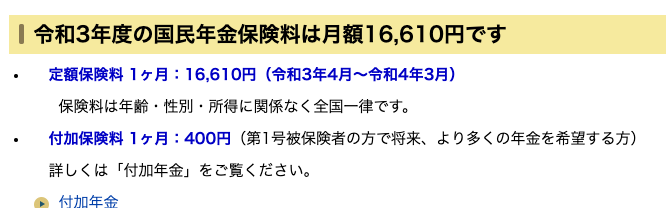

年金保険料は国で定められています。毎年改定されていて、令和2年度の保険料は知立市HPによると16,610円です。うちの場合は大人が2人いるので、月額33,200円になります。

年金にも所得が低くて支払いが困難な方向けに減免制度があります。この制度によると、うちの場合は所得が (3 + 1)x 35万円 + 22万円 = 162万円 以下であれば、全額免除が認められるようです。

注意点としては全額免除となっている期間は年金が半分しかもらえないということです。ぼくのように元から年金に期待していない人は関係ないですが、年金をアテにして老後に不安がある人は注意したほうがよいです。

また、基本的に毎年の申請が必要になります。「全額免除の場合は継続申請ができる・・・」旨が書いてありますが、ちょっと不安なのでマメに確認したほうがいいでしょう。

減免をフル活用したら支出はどれくらい減る?

前回記事の算出結果に、今回の減免を見積もったものを反映したのが下の表です。注意点は国民年金については前回の算出のときも0にしています。

| 項目 | 2年目以降(円) | 所得0で色々免除 | 備考 |

| 電気料金 | 8000 | 8000 | 熊本電力頼み |

| ガス料金 | 5000 | 5000 | |

| 食費 | 50000 | 50000 | |

| 通信費(光回線+スマホ+NHK) | 13000 | 13000 | 子供もスマホ使う前提 |

| 住宅ローン | 100000 | 100000 | |

| 国民健康保険 | 12625 | 3500 | 1年後は無職 |

| 生命保険、自動車保険 | 3010 | 3010 | N-BOX |

| 自動車税 | 600 | 600 | |

| 所得税住民税 | 29300 | 0 | 1年後は無職 |

| 教育費 | 40000 | 40000 | 2万円 x 2人 |

| 雑貨代 | 10000 | 10000 | |

| 雑費 | 20000 | 20000 | バッファ |

| 固定資産税 | 6000 | 6000 | |

| サブスク | 6310 | 6310 | alsok, apple music, kindle |

| ガソリン代 | 3000 | 3000 | |

| 水道代 | 4500 | 4500 | |

| 合計 | 311345 | 272920 |

各種減免を適用すると、月々の支出は272,920円にまで下げられる見込みです。現在の総資産額 4500万円とした場合、272,920 x 12 / 4500万 = 7.3% の税引き後利回りでトントンといった感じ。ちょっと現実味が見えてきました。各種減免制度に感謝です。

結論:ほんとうに減免されるかは要注意だが活用できるものはしたい

今回は自分がリタイアして収入が株式だけになったと仮定した場合、適用可能な減免制度について調べてみました。上記の計算はすべて「株式による収益は所得に反映しなくていい」という仮定に基づいています。たぶん問題ないとは思ってるのですが、自信はありません。責任はとれませんので要注意。

うちの家族の場合に月々4万円も減免されるのはすごく大きいです。もし無職になった際はこの記事を振り返って、減免されるものは申請するのを忘れないようにしたいと思います。

追記:FIRE後の住宅ローン減税ってどうするの?

おまけ:資産運用おすすめ書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題)のサービスで利用できるものもありますのでチェックしてみてください。Kindle Unlimitedは無料期間もたまにあります、いつかはわからないけど。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

![敗者のゲーム[原著第8版]](https://m.media-amazon.com/images/I/512Xx-NQJGL._SL160_.jpg)

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。

※以下のリンク先におすすめ書籍をまとめています