みなさん、これからの米国株をどのように見通していますか?僕は基本的に予想などせずにBuy & Holdを貫いていますが、あえてするとしたら「暫くは上下を伴うヨコヨコが続く」と読んでいます。FRBはインフレ退治のために金利を引き上げていて、そのインフレは想像以上にしつこいものだからです(70年代のインフレの教訓)。

例えば直近の利上げシーン2018年ごろを見てみましょう。FF金利がピークに達したところでは株価はヨコヨコに動いているのがよくわかります。そして2019年中頃に利下げに転じると一気に上昇に転じました。

そして今回の利上げは前述のとおりインフレ退治が目的なので、2019年のようにすぐに利下げに転じることはできません。金利を上げきったら暫くキープすると見るのが自然でしょう。そしたらば、株価がぐんぐん上に伸びていくような展開は考えにくいかな〜と思うのです。まああくまで予想ですよ、予想。

一般的にヨコヨコの相場を「レンジ相場」と呼びます。そして巷ではレンジ相場に強い投資法と言えば「ドルコスト平均法」という通念がまことしやかに通っていますよね。「ボラティリティが大きくなるほど強い」と言い切る記事も存在します。ここに僕は違和感を持ちました。本当にそうでしょうか?

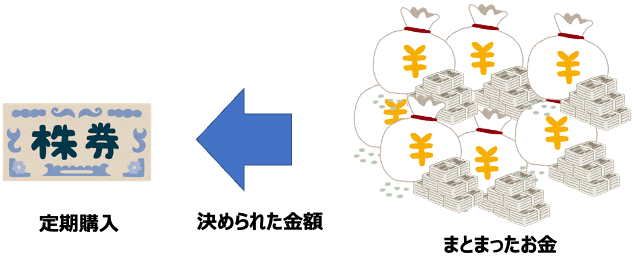

ドルコスト平均法とはご存知のとおり、まとまった資金を”あえて”定期定額で投資にまわしていく投資法を意味します。”あえて”のところが非常に重要。ドルコスト平均法は積み立て投資の一種であって、積み立て≠ドルコスト平均法(※積み立て投資という用語の方が広義)であることに注意してください。

話を戻して、たとえばこの記事。ドルコスト平均法の強みについて以下のように述べられています。

●ドルコスト平均法なら価格の上下はむしろメリットに

これまで紹介した勝てる3原則をすべてカバーしている方法が、「ドルコスト平均法」で積み立てることです。ドルコスト平均法とは、定期的に一定の金額を、同じ対象に投資し続ける投資方法。同じ銘柄の株や投資信託を毎月同じ金額で積み立てていくと、価格が高いときの購入量は少なく、価格が安いときの購入量は多くなります。 価格が上がったり下がったりする振れ幅を「ボラティリティ」といい、ドルコスト平均法では、むしろボラティリティがあったほうが最終的に利益が出ます。価格が下がったら同じ金額でたくさん買い付けられるからです。このようにドルコスト平均法なら高値で買ってしまうのを回避できますし、安いタイミングを待つ必要がないので、いつからでも投資を始められます。

ボラティリティがあったほうが利益が出ると豪語しております。これも違和感ありません?ボラティリティってベースの成長に寄与しないただの変動じゃないですか。変動が大小しようが普通に考えればそんな大きな差はつかなさそうだけど・・・

続いてこの記事。ドルコスト平均法はレンジ相場や上昇相場に強いと述べられています。

注意点(3):右肩下がりの商品には不向き

多くの人にとって「勝ちパターン」であると述べてきたドルコスト平均法ですが、相場の展開によってはダメージを受けることもあります。価格が右肩上がりになっているものやレンジ相場といって一定の範囲内を往来しているような商品であればドルコスト平均法が有効ですが、長期間にわたって右肩下がりの商品では購入価格の平均化がうまく機能しません。

長期間で見たときに右肩上がりの価格推移が続いている商品がドルコスト平均法に合っているといえます。

これも僕の感覚とは異なります。レンジ相場は前述のとおりプラマイゼロに近いだろうし、右肩上がりの長期投資であれば資産が市場にさらされている時間が長いほど利益を生む確率があがりそうだと思うからです。

ということで、こんなところでグチグチ言っていても仕方ないので、実際に検証してみたいと思います。この記事が投資をこれから始めようという方の参考になれば、それ以上にうれしいことはありません。

もう少し詳しいのはYouTubeで!チャンネル登録&拡散もよろしく🔥

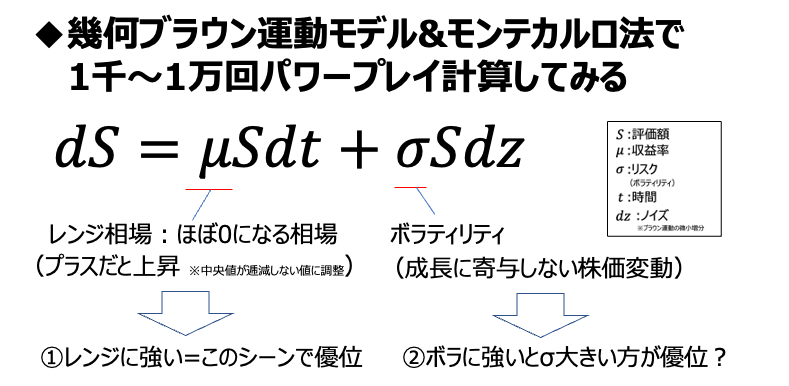

モンテカルロ法のパワープレイで検証してみよう

今回の検証は主にレンジ相場におけるドルコスト平均法の優位性を確かめるのが目的です。いろいろと検証法はあるでしょうが、当サイトは金融工学の基本である幾何ブラウン運動モデルを採用しましょう。理由は簡単だからですw

上式が幾何ブラウン運動の式になります。レンジ相場とはμがほぼ0(※中央値の逓減がイヤならσ^2/2)の状態で表現できるでしょう。成長せずにフラフラ上下に動いているだけ、というものです。

右辺の第2項はランダム変動を表現している項です。この項の頭についているσがリスク(ボラティリティ)と呼ばれるパラメータ。前述の記事ではボラティリティが大きいほうがドルコスト平均法に有利、と言われていたので、こいつをパラメータにして検証してみることにします。

なおドルコスト平均法の比較対象は一括投資とします。前述のとおり”あえて”時間分割をして投資するのがドルコスト平均法の定義ですから、その対義語は一括投資としていいはず。また、計算はモンテカルロシミュレーションを1000〜10000回行った結果で議論します。

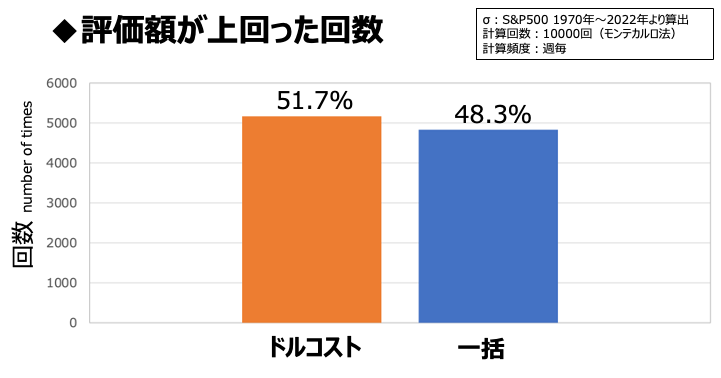

①レンジ相場でのドルコスト平均法 vs 一括投資

ではさっそく結果を見ていきましょう。

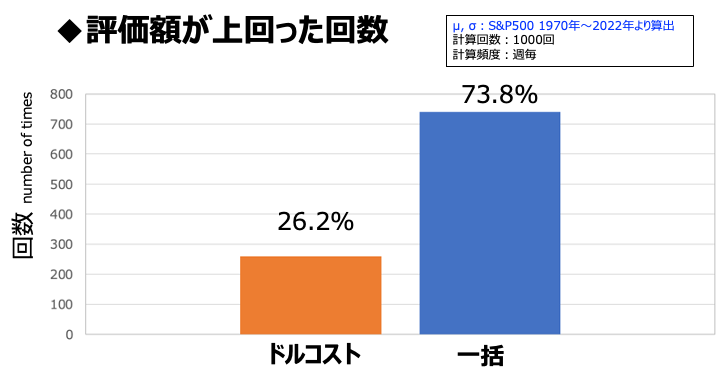

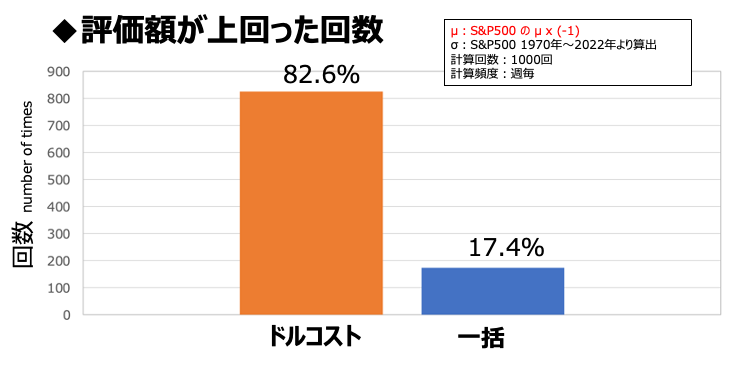

上図はS&P500 1970年〜2022年のボラティリティを用い、μ=σ^2/2(※中央値が逓減しない値)として計算した結果です。ドルコスト平均法と一括において、最終的な評価額が上回った回数を集計しています。計算回数は10000回ですw

見てみると巷で言われているよりはドルコスト平均法と一括が拮抗しているのではないでしょうか?これはほぼ同等と言ってもいいレベルです。ということで「ドルコスト平均法がレンジに強い」という言い分は合ってはいるけど、それはほんのちょっとの差しかないという理解が正しいでしょう。声高に言えるようなことではありません。この程度の勝率差なら実感することはまず無理です。

じゃあボラティリティが大きいと有利ってのはどうなの?

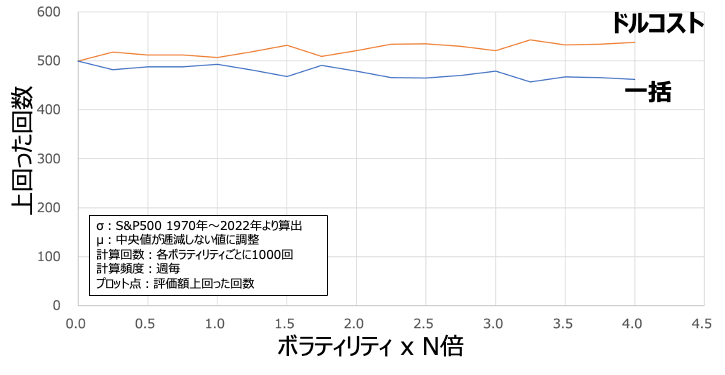

続いて前述の記事にあった「ボラティリティが大きいほうが有利」も検証していこう。結果はすでに想像できているかもしれませんが・・・w

上図は横軸にボラティリティの倍数(S&P500のボラティリティをN倍しています)、縦軸に前述のグラフ同様に評価額が相手を上回った回数を集計しています。各ボラティリティごとに1000回計算しています。

見てすぐわかるとおり、ボラティリティが高いからと言ってドルコスト平均法が勝てるような関係には見えません。前述の結果どおりほんのちょっとドルコスト平均法のほうが勝率が高く推移しているだけのように見えます。これは記事に大々的に明言できるほどの差とは僕には思えません。ほぼフェアだと言ってもいいくらいでしょう。こちらも投資をしていて気付けるレベルではなさそうです。

解析解で比較するとどうなる?

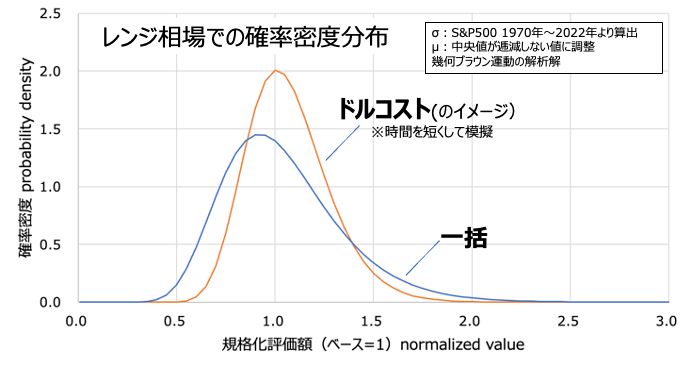

解析解でやると「どっちがどれだけ勝ったか?」をどう表現していいかわからなかったので、ここまではあえてモンテカルロ法を使いました。解析解だと上のような結果になります。まあどうしても確率の話なので、レンジ相場と言えども資産は増えたり減ったりすることはある、というよくわからない状況になるのは飲み込んでくださいw これが理解をちょっと阻むところですよね。

というのは置いておいて、解析解を出すに当たってドルコスト平均法というのは一括に対して”市場に曝される時間が短い”という形で表現できます。ここでは時間を半分と仮定して計算したものを掲載しました。当たり前ですが、ドルコスト平均法のほうが値動きが安定しますね。

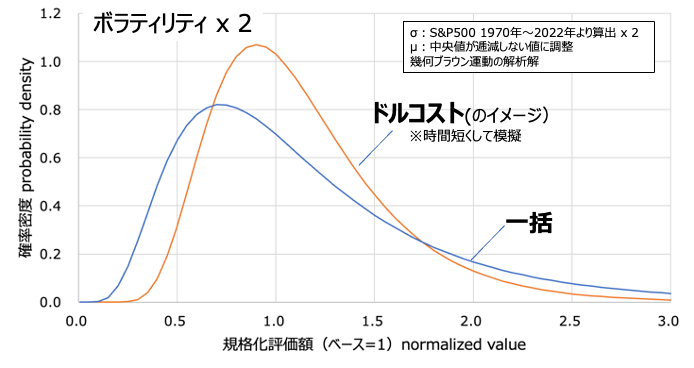

上図はボラティリティを2倍にしてみました。これは想像どおり、分布が横に引き伸ばされた形になっています。ボラティリティが2倍になったからと言って、ドルコストが有利になっているようには特に見えません。

ドルコスト平均法は上昇相場に適するはほんとうか?

あとはもう一つの主張「ドルコスト平均法は上昇相場に適する」も見てみます。今回はμをS&P500の値に入れ替えて、上昇相場を再現してみました。結果はこんな感じ。

結果は一目瞭然で一括の勝ちです。当たり前ですよね、上昇相場は市場にいる時間が長いほうが勝つ確率が高くなるのですし、あえてドルコスト平均法で分割すれば市場にいる時間は短くなりますから。何をもって上昇相場に強いと言っているのか?テキトーな記事を書かないでいただきたいものです。こういう誤った記事を鵜呑みにした数字感覚に弱い方が誤情報を広げてるんでしょう。ちゃんと自分で考えてほしいね。

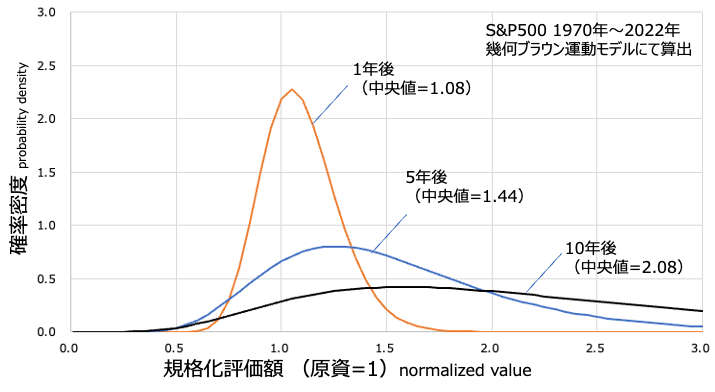

上述の結果は解析解で述べていた上の結果そのままです。上のグラフはS&P500の統計データから幾何ブラウン運動モデルにて評価額の分布を算出してみたもの。元本が1なので、1より右に行けば儲かっているということを示しています。このグラフから、市場にいる時間が長くなればなるほどそれだけかつ確率が上がるのは自明ですよね。そして再三述べているとおり、”あえて”のドルコスト平均法は市場にいる時間を短くするだけですから、右肩あがりの相場では不利にしか働きません。では、あえてのドルコスト平均法は定量的にはどんなメリットがあるのでしょう?

ここまで話せば想像に難くない結果だとは思います。上図は下落相場をμ<0にして表現した結果です。下落シーンにおいては市場にいる時間が短いドルコスト平均法のほうが一括に対して損失を抑えられていますね。まあさっきと逆の話ですよ。これがドルコスト平均法の定量的なメリットですが、そもそも下落相場がくるとわかっているなら投資しないほうがいいんじゃないかとも思います。下落がいつくるかは誰にもわからないけどね。わからないからこそ、それに備えるという意味はあるのかもしれません。

なお、ぼくはインデックスは長期的に見れば上昇相場だと思っているので、基本的に都度都度一括投資をするような積み立て投資をしています(※ドルコスト平均法ではありません)。僕の見解はインデックス投資の本尊Vanguard社の見解とも一致しています。(参照サイト)

ドルコスト平均法とレンジ相場の正しい理解

ドルコスト平均法がレンジ相場に強いとはあまり言えないことがわかったところで、もう一度レンジ相場におけるドルコスト平均法と一括の差を注視してみよう。

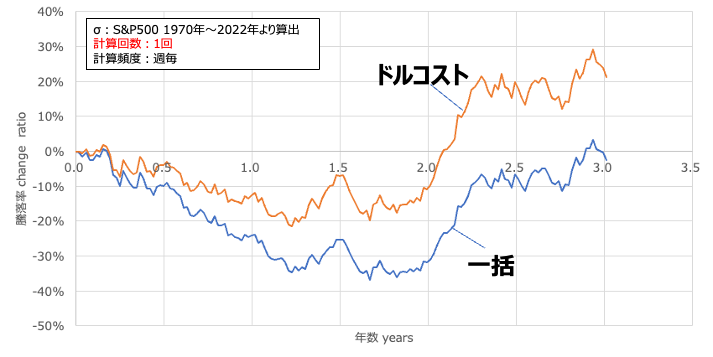

上図は計算回数1回のレンジ相場についてドルコスト平均法と一括を比較したものです。このように下落→上昇に転じるようなレンジ相場であれば、ドルコスト平均法が勝つのがわかります(※一括は株価の動きそのものだと思ってくださいね)

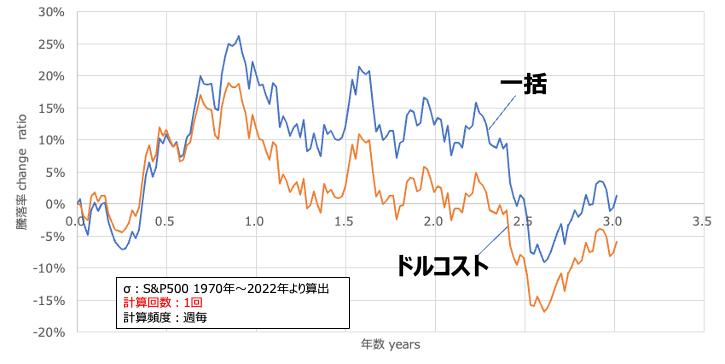

一方で上図のような上昇→下落に転じるようなレンジ相場であれば、結果は逆になるというわけです。これは至極当然で、下落しているときに曝される資産が少なければ有利だし、逆に上昇しているときに曝される資産が多いほうが良い、という単純な理由。まあ当たり前ですよね。

そしてその上昇下落をランダムにしてしまえば、2つの投資法はランダムに上下が入れ替わることになるわけです。そうするとほぼ両者の差はなくなるということ。

じゃあドルコスト平均法は良いところが無いの?

ここまで散々ドルコスト平均法をディスったようなことを書いてきましたが、もちろんドルコスト平均法が良い投資法だと言われる理由はあります。そして、その理由は前述の定量的な議論を凌駕することもある重要なものです。

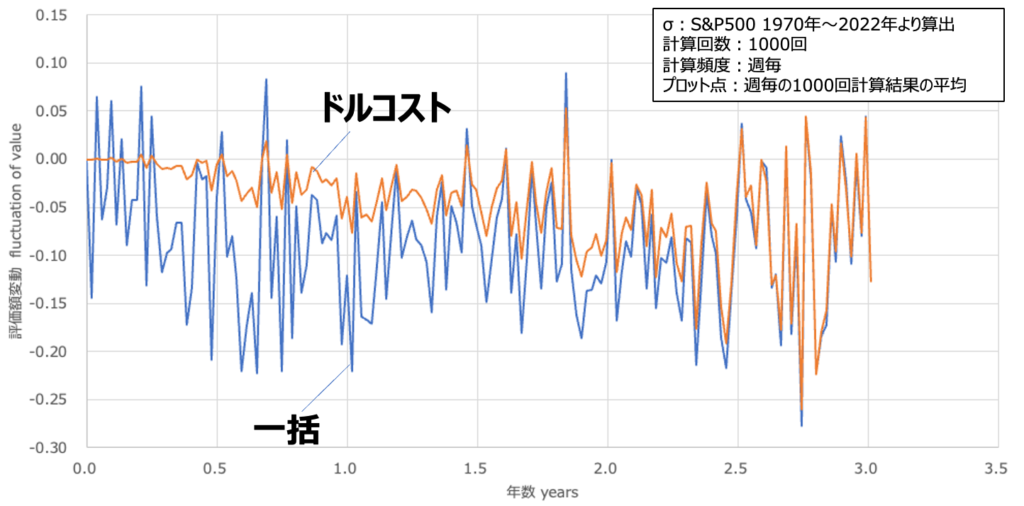

上図はドルコスト平均法と一括投資の”評価額変動の値”をプロットしたものです。前半で示したグラフは騰落率で、ここでは評価額変動であることがポイント。グラフを見てみると、前半でドルコスト平均法は一括投資に比べて値動きが小さいのがよくわかると思います。そして後半になればほぼ一括と同じ値動きをしていますね。

これは投資初期に株価が上下したときに値動きに動揺しづらいという効果が期待できます。そして変動は少しずつ大きくなっていくので、自分自身の精神的に慣れるトレーニングにもなるんですよね。そうすれば、株価変動に狼狽して退場してしまうリスクが格段に減ることでしょう。これこそがドルコスト平均法の最大のメリットです。つまり”継続しやすい”ということ。長期投資は継続が大前提ですから、前述のリターンが云々よりもずっと重要なのです。

もうひとつの大きなメリットはドルコスト平均法だと「自動積み立てができる」点です。インデックス投資において人間の感情や直感は邪魔でしかありません。インデックスの父、Bogleさんもそのようにおっしゃっています。それを完全に排除できるのが「自動積み立て」です。投資を継続するにあたってこの仕組は非常に助けになることでしょう。システム的に人間を介入できないように締め出すのは理にかなっていると思います。

結論:ドルコスト平均法は”継続しやすい”のが最大のメリット

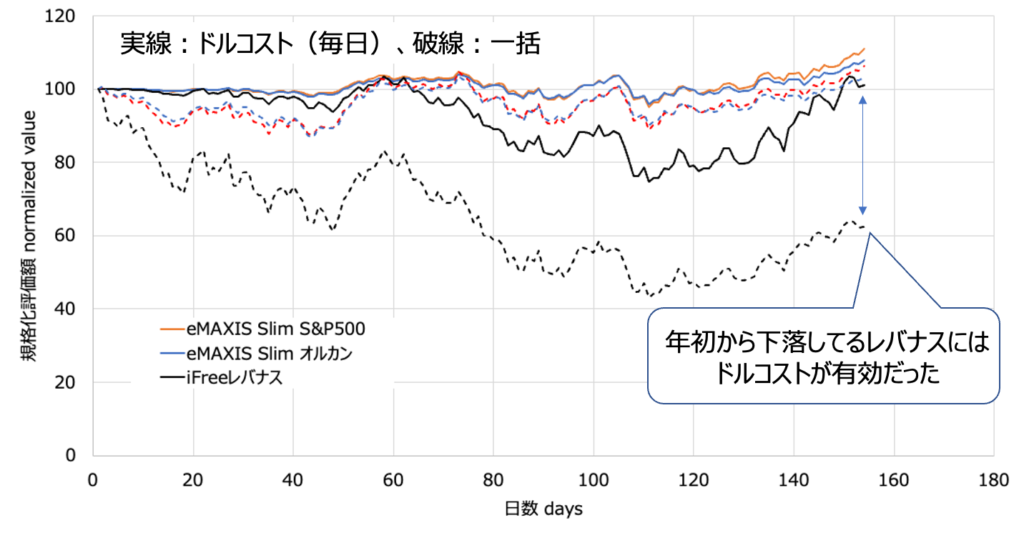

上図は22年の年初から現在までの一括投資と”あえて”のドルコスト平均法を比較したものです。S&P500やオルカンは円換算ではレンジ相場でした。なので破線(一括)と実線(ドルコスト平均法)を比較すると、差が非常に小さいのがわかるかと思います。一方でレバナスは為替ヘッジが効いているのもあり、基準価額は大きくマイナスです。ここでは前述のとおりドルコスト平均法が下落相場で強さを発揮し、大きく一括に差を付けました。なので、僕が前半で述べてきたような特徴を裏付ける結果になっていると言えるでしょう。

一方でドルコスト平均法の一番のメリットは”継続力”だということも述べました。実際に一番儲かっている人は「忘れた人か死んだ人」と言われるくらい、継続しつづけることは難しいのです。特に初心者であればあるほど、株の値動きに動揺してしまいがち。巷で初心者向けの投資法としてドルコスト平均法が勧められるのは正しいことなのです。なにせ継続できないと何も始まらないわけですから。

ただドルコスト平均法の説明はレンジに強い、ボラに強い、上昇に強い、と度を越しているものが多いのも事実。これを初心者がいったん誤解してしまったら、それを払拭するのは大変です。誰しも最初期に習ったことは身にしみ付きますから。

もう少し詳しいのはYouTubeで!チャンネル登録&拡散もよろしく🔥

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています