みなさん、最近注目している投資信託商品はありますか?私は随分前にS&P500 ETFを主力にすると決めてから、特に大きな浮気せずにS&P500商品に投資を継続してきました。その運用成績については以下の記事をご覧ください。

あからさまに米国一辺倒でやってきた私ですが、最近は考えが少し変わってきています。当然、軸にある「長期・分散・低コスト」という方針は変わりませんが、分散のところを拡充してもいいのではないか?と思うのです。

色々とこの一年勉強してきた中で、現代ポートフォリオ理論においては「別け隔てなく時価総額加重平均で分散投資する」というのがベストと結論づけられていることを知りました。もちろん、その考えに基づいて設計されたのがS&P500インデックスファンドであることは言うまでもありません。

しかしながら、1975年に世界で初めてのインデックスファンドが誕生して以来、世界は急速にグローバル化していきました。今では当時の思想よりも現代ポートフォリオの理想に近い「全世界に時価総額加重平均」という商品も当たり前にあるわけです。

やっぱり理想的には広く世界に分散させたほうがいいかなぁ…と最近思い始めました。しかし、既に私のような米国株を多く持つ投資家はたくさんいて、そんな我々にとっては米国成分の大きい全世界を買っても上手くポートフォリオを設計できない状況だったのです。

そんな我々のような投資家にうってつけのファンドが先日楽天証券から発表されました。「楽天VXUS(全世界 除く米国)」という投資信託です。米国の除いているので、既に米国株を大量に持っている方向けのファンドですね。

元々ベースになっているのは米国ETFのVXUSです。こちらは2011年に設定されたものなので、歴史はそれなりにあります。米国は歴史的にもかなり前からS&P500インデックスファンドが普及していましたから、こうした商品は実は全世界株よりもポピュラーなんですよね。

実際にファンドの規模で言っても、米国除く系のファンドは全世界系のファンドよりも圧倒的です。

というわけで前置きが長くなりましたが、私はこのファンドに投資をしようかどうか真剣に悩んでいる最中です。その理由をこの記事で述べていきたいと思います。この記事がこれからインデックス投資を始めようとする方の参考になれば、それ以上にうれしいことはありません。

YouTubeも見てね!

まずは基本データから確認してみよう

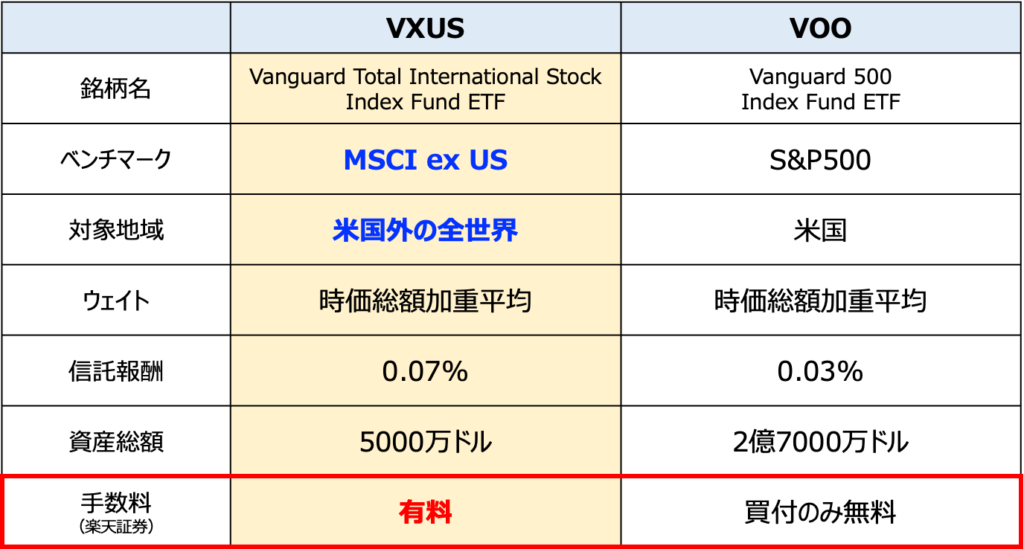

というわけで早速本場米国のETF版VXUSの情報を整理してみましょう。ここでは代表的なS&P500 ETFであるVOOと並べてみました。

基本的に考え方はVOOと同じです。違うのは地域が米国 or 全世界(除く米国)となっているだけですね。ウェイトのかけ方もきっちり時価総額加重平均にになっています。あえて言えば、気になるのは信託報酬がほんの少し高いところでしょうか?まあ1/100の位なら気にする必要はないかなと思ってます。

一番大きな差が手数料のところでしょう。これがVXUSは有料だったために、私自身あまり手を出す気になれませんでした。楽天の投信化によっておそらく手数料はノーロードになると思います。

構成銘柄はどんな感じ?

続いて構成銘柄も見てみましょう。まずは復習としてS&P500から。

これは皆さんもよく見てきたデータではないでしょうか?上位からよく知ったスター企業が並んでいるかと思います。特に上位の時価総額は巨大なので、その分比率も大きくなっている傾向です。

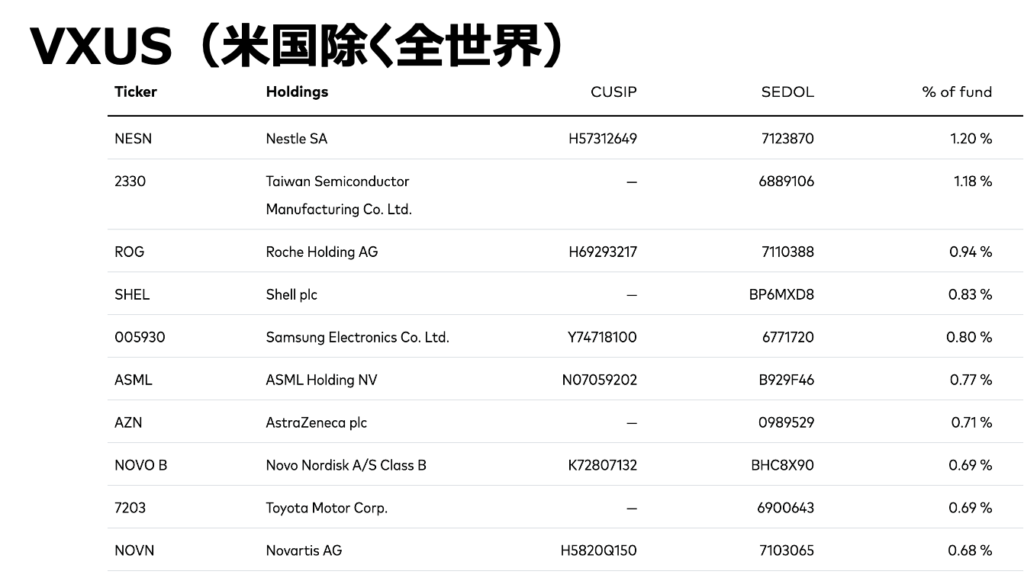

一方のVXUSはこんな感じ。こちらも上位からネスレ、TSMCなど、超有名企業が名を連ねています。ぱっと見は凄く魅力的に見えますw 我らがトヨタ自動車も0.69%で上位にランクインです。

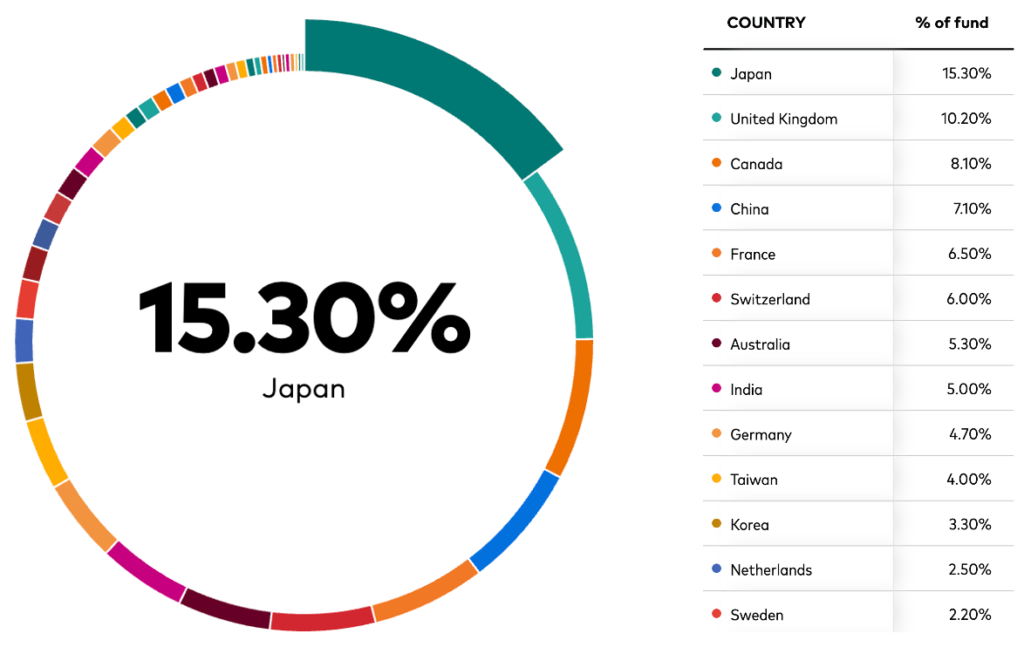

銘柄の地域はこんな感じ。最も割合が多いのは我が国で、15%とけっこう大きいのが印象的です。続いて英国、カナダ、中国、フランスと並んでいます。我々日本人からすると、VXUSで日本に投資するのはちょっともったいない気分もしますね。直接為替や他国の税金の影響を受けない環境にいるのに、米国経由で日本に投資をしているわけですから。まあ、とは言っても影響は知れてるでしょう(たぶん)。

驚愕の過去パフォーマンス

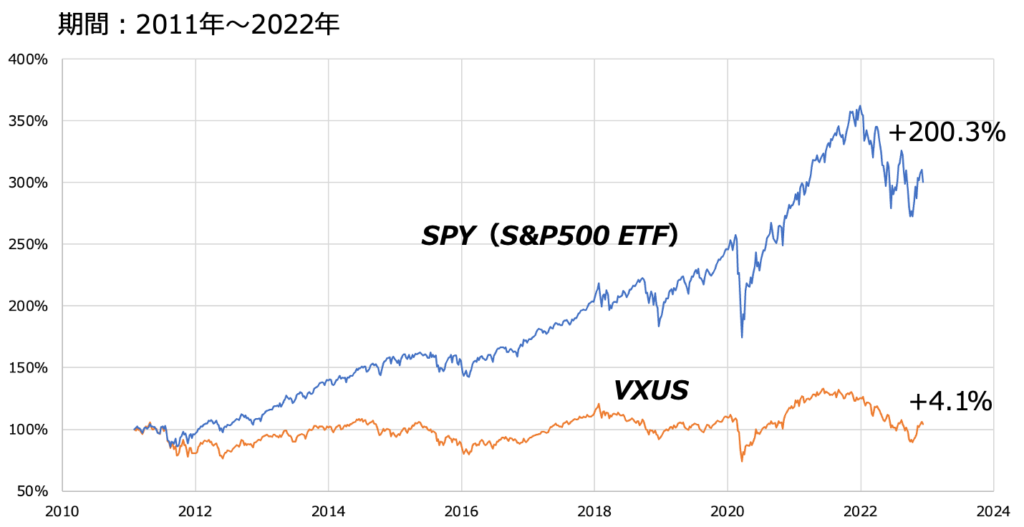

最も皆さんが気になる?であろう過去パフォーマンスも見てみましょう。結果はこんな感じ。

控えめに言ってクソみたいなリターンしか生み出していません。これが巷で言われるS&P500>>オルカン 論の主な根拠になっている事実でしょう。以前は私も同様の考え方でした。けれども最近は心を入れ替えていて「過去パフォーマンスは極力見ない」という方針に修正しています。投資において何よりも大切なのは”考え方”であるからです。

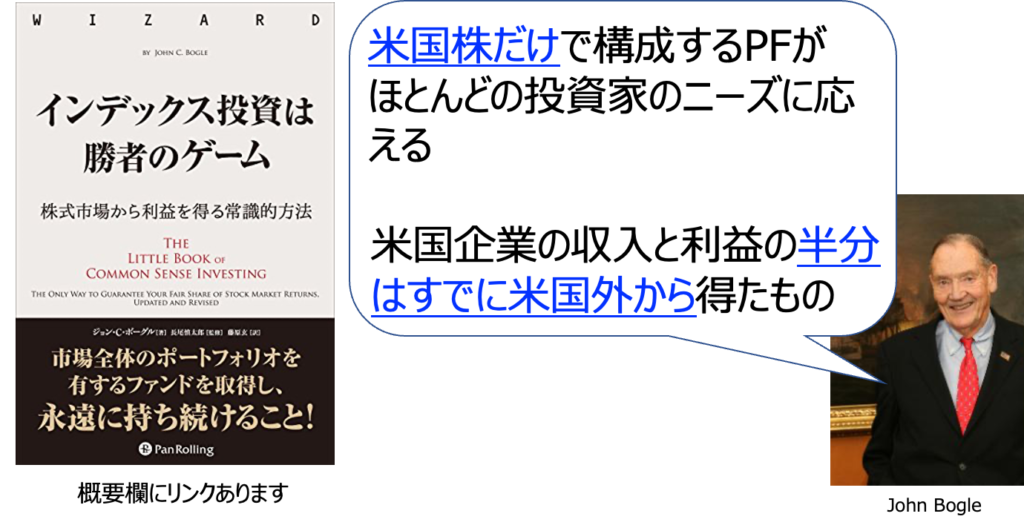

過去パフォーマンスを重視する考え方は危険であると、あの名著「インデックス投資は勝者のゲーム」でインデックス投資の父 Bogle氏も述べています。

なぜこんなクソパフォーマンスでも人気があるのか?

それは前述の通りひとえに個人投資家にとっては”考え方”が重要であり、その根底には「長期・分散・低コスト」という軸があるからです。かのVanguard社はあるレポートでこんなデータを示しています。

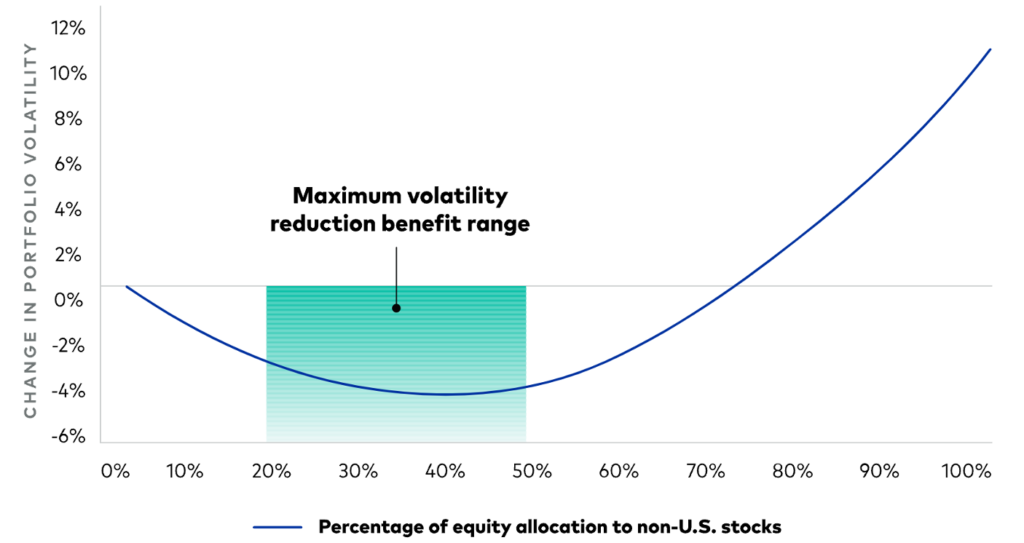

これは米国株式インデックスに米国外の株式インデックスを追加していくとリスク(ボラティリティ)がどうなるか?を示したものです。横軸に米国外の株式を追加した割合を示しています。

見てみると一目瞭然で、20%から50%にかけてリスクが下がっている様子が見受けられます。これを持ってVanguardはどういうことを言っているのでしょうか?それにはリスク・リターンの基本的な知識が必要です。

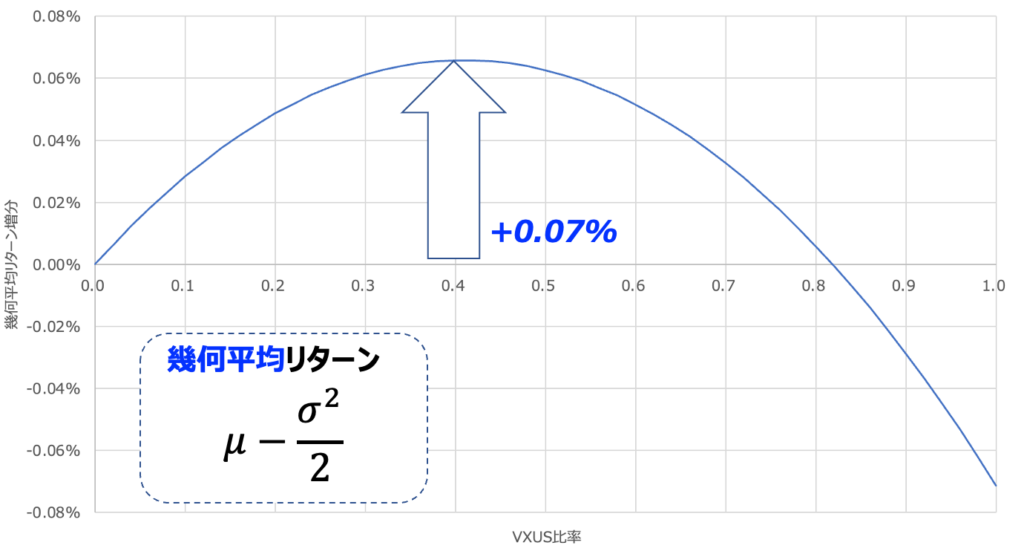

上図はS&P500の週足株価変化をヒストグラムで整理したもの。この中で投資対象の評価に使う統計値がいくつか定義できます。みなさんが最も気にする儲けは”幾何平均リターン”に相当するものです。

この式を見てみると算術平均リターンからリスクに関する項を引き算しているのがわかるかと思います。言い換えればリスク(=ボラティリティ、値動きの幅)が大きければ投資成績は下がるのです。

もちろん未来は読めませんから投資対象のこれからの算術平均リターンμを予測することは困難だ、ということは自明でしょう。一方でリスクや相関係数(互いの銘柄の相関関係)はそれなりに未来にも当てはまると言われています。ここで株式というアセットクラスから得られる算術リターンが同じだと仮定すれば、あとはリスクをどれだけ下げるか?が投資成績を左右すると言ってもいいでしょう。

つまりVanguardはVXUSを2〜5割の範囲で混ぜれば、幾何平均リターンを増やせる期待があるよ、と言ってるわけですね。

これを鵜呑みにするのは危険ですし、上記のデータは1970年からの統計値を使っているのが気になります。みなさんも実感があるかと思いますが、近年の世界株は連動性が強くなっている傾向にあるのは間違いないでしょう。おそらくこのVXUSを混ぜるボラティリティ低減効果は目減りしているだろう、と私は思っているのです。

ただ”思っているのです”だけでは説得力が皆無です。実際に計算してみることにしましょう。

Vanguardの計算を検算してみよう

というわけで、さっそく以下の前提で計算してみることにしましょう。

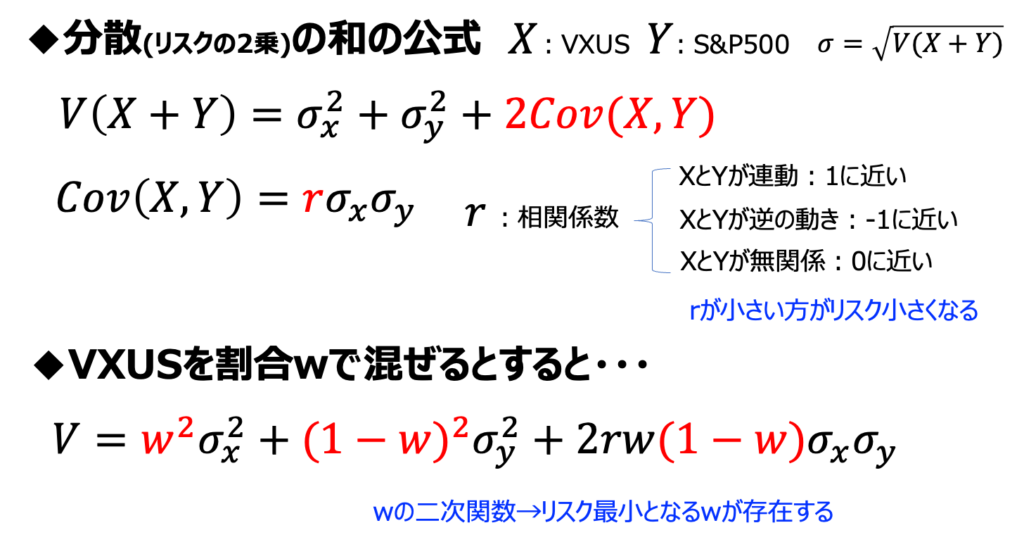

実際の計算に入る前に、どのようにして2つの商品を混ぜたポートフォリオのリスクを計算するか?を確認しておきます。これは高校レベルの統計の知識が必要です。

いわゆる分散の和の公式を使ってやれば、これらは簡単に計算できます。やり方や詳細は上記に示したとおりで、これ以上詳しい説明は割愛させてください。重要なのは、相関係数が小さい方が混ぜる対象として望ましい(リスクを効果的に減らせる)ということと、割合wには最もリスクが小さくなる点が存在する、という2点です。上で示しているσやrは投資対象の過去データをベースにするなら、定数で決まってしまいますからね。これでVanguardと同等のグラフを描く準備ができました。

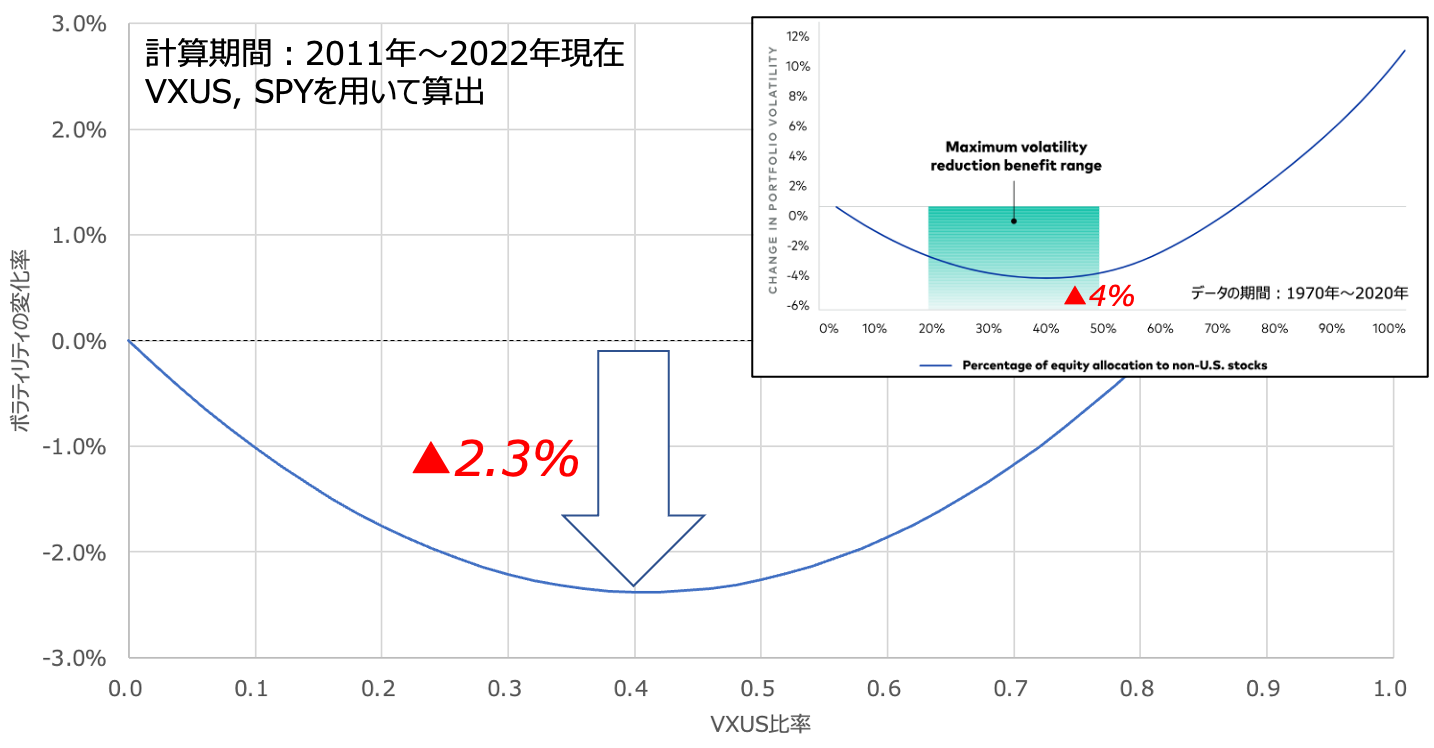

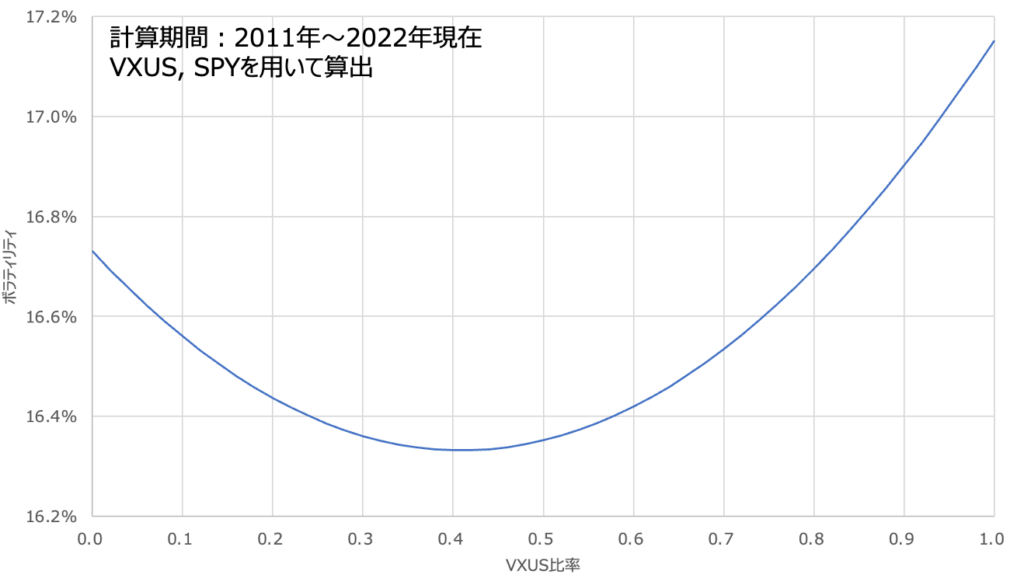

まずは縦軸にボラティリティの生値をとって整理したグラフから見てみます。ここからわかるのは、計算期間こそ違えど、最小値を持つVXUSの割合はVanguardの計算と変わらないということです。ベストの点は4割程度の点にありますね。当たり前ですが、これは全世界株式インデックスの比率と同じです。

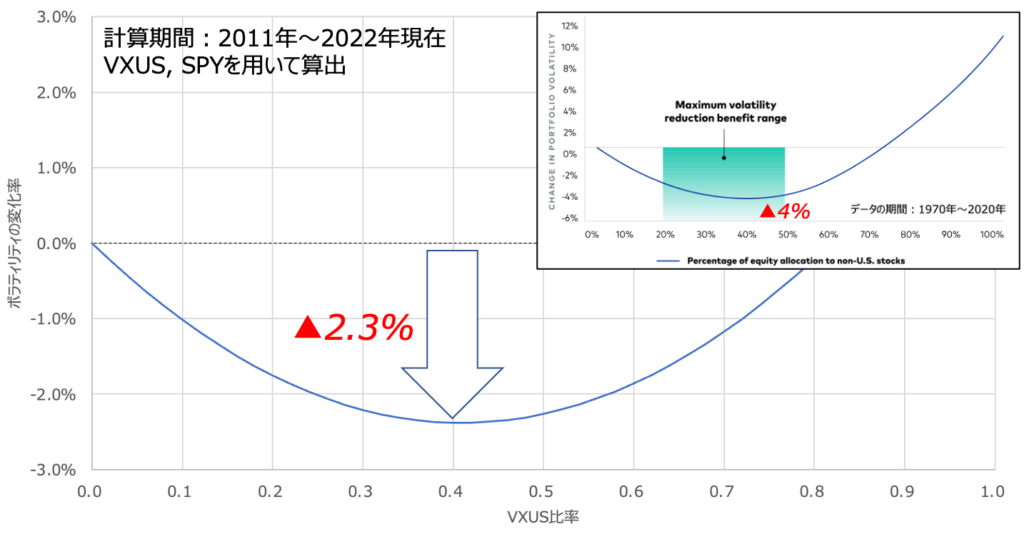

一方で注目すべきはこのリスク(ボラティリティ)低下の効果の大きさです。上図はVanguardのグラフと軸の表記を合わせたもの。縦軸をボラティリティの変化率に焼き直しています。こうするとVanguardの計算とはけっこう値が違いますよね。4%程度の低減効果があったものが2.3%まで落ち込んでいます。

これが何に起因するかと言うと、前述の導出過程にあった”相関係数”の値に由来すると見ていいでしょう。つまり、近年にかけて米国と米国外の株式の連動性はあがり、相関係数が1に近づいているのです。実際に計算してみた相関係数は0.863という、極めて1に近い値になっていました。たしかにこれでは混ぜたとてボラティリティを下げる効果は限定的でしょうね。

この結果を幾何平均リターンの増分に計算し直したのが上のグラフです。つまりはリスクを抑えてどれだけリターンに返ってきたか?を示しています。

すると値としては寂しいかな0.07%程度しかありません。まあそれでも理論理屈で攻めてこれくらいの差を生むわけですから、VXUSを混ぜるというのは一理ある選択肢なんでしょう。

とは言っても、これくらいのリターン増分であればコストで帳消しになってしまう恐れがあります。現時点でコストは未発表ですが、VXUS投信のコストでこの関係がどう動くかを考えてみましょう。

コストでリスク低減効果はどう変化するか?

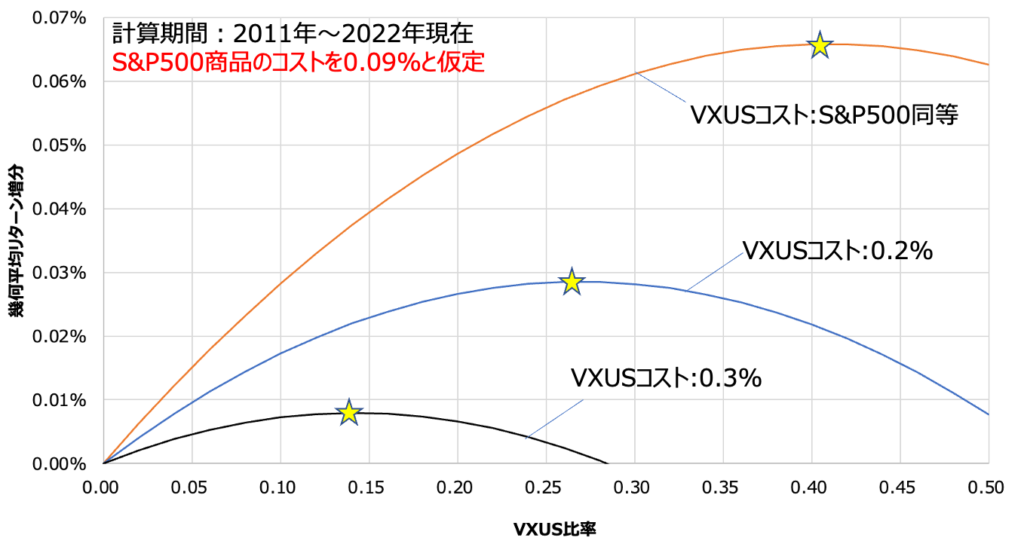

上図は似たようなシチュエーションにあるVWOの例を持ってきました。VWOの場合、本場のETFの信託報酬は0.07%である一方で楽天の投信は0.212%でしたね。ではVXUSはどうかと言うと、想像でしか言えませんが0.2%くらいになるのでは?と思われます。一方でS&P500 ETFや投信は0.09%くらいの信託報酬が普通です。このことから、リスク低減分の幾何平均リターン増分をコストがいくらか食いつぶしそうだ、という予想が立ちます。

それを実際に計算してみたのが上図です。VXUSのコストがS&P500同等だった場合に比べて、0.2%〜0.3%に引き上げたら一気にメリットが目減りするのが見てわかるでしょう。

動きとしてはリターン増分の頂点は左にシフトし、その高さは下にシフトしています。0.3%まで行くと、もう加える意義を感じませんね。少なくともリスク低減効果を狙うのであれば、ですが。

私は今現在悩み中ですが、組み込むとしたら20%付近を目標に買い進めるのがいいかな〜と思ってます。

調子のいい時代は移り変わってきた

ここからはリスクの話は一転、リターン(算術平均リターン)の話をします。近年は米国株の調子が非常によくて、それがこれからも続くと思っている人が多数派なのは周知の事実です。私もそうです。

しかしながら冷静に考えれば、世界において調子のいい地域は移り変わってきたというのが事実であることを、我々は冷静になって捉えねばなりません。

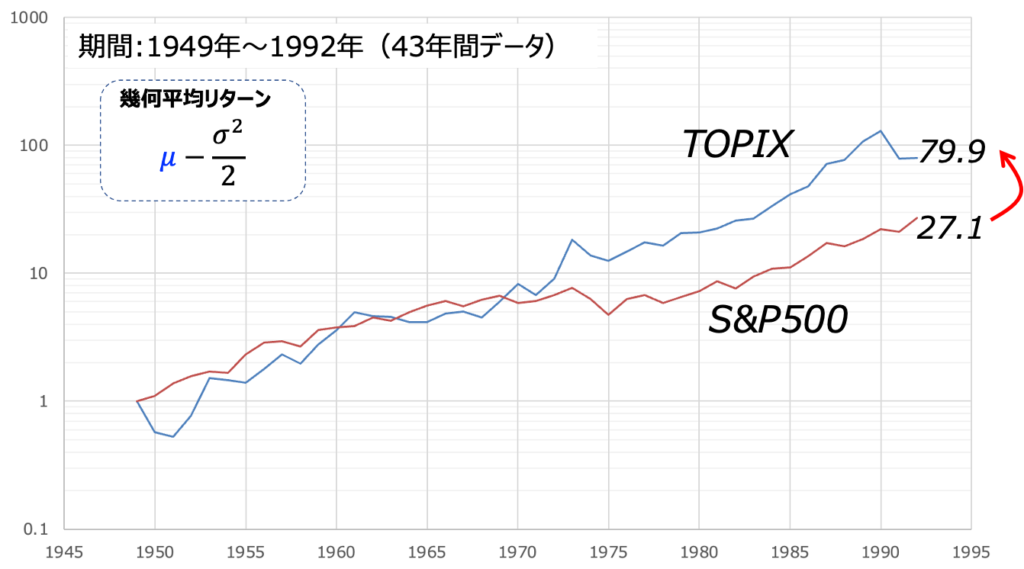

これは30年前にタイムスリップした場合を想定し、TOPIXとS&P500をプロットしたグラフです。この過去43年間のデータを見たら、皆さんはどう思うでしょうか?TOPIXに魅力を感じることが多いことでしょう。これは今現在の米国株推しの方に当てはまる事実です。さらにはNASDAQ100がS&P500よりも37年間で強かった!というのも、同種のロジックと言っていいと思います。たとえ30年以上あるデータであったとしても、過去リターンをアテにするのは危険なのです。

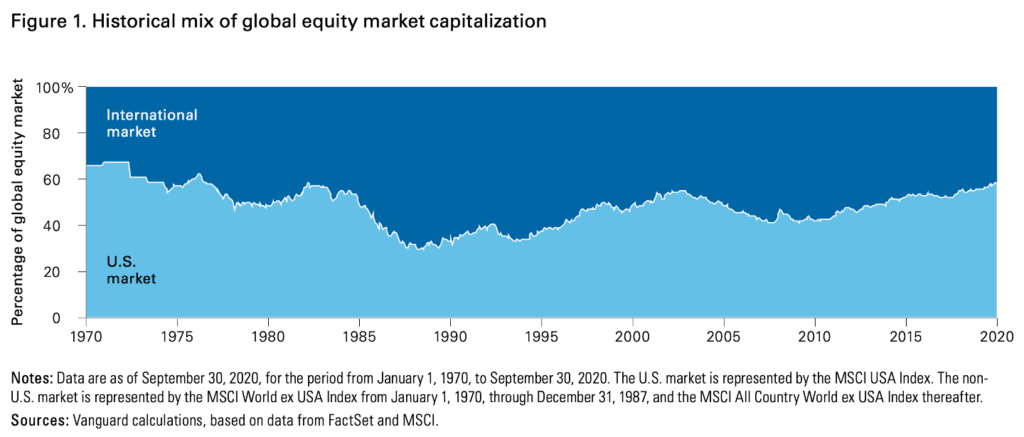

上図は米国と米国外の時価総額比率の移り変わりを示したもの。前述のとおり近年は米国が好調で、一方的に米国の比率が上がってきているのが見て取れます。一方で30年前に目を向ければ、米国の時価総額は3割程度しかありません。ここは日本が強かった時代です。

こうして世界の時価総額比率は十数年オーダーの波で色々と移り変わってきたのが事実ということ。これからも一方的に米国が強いという保証も歴史もここにはありません。

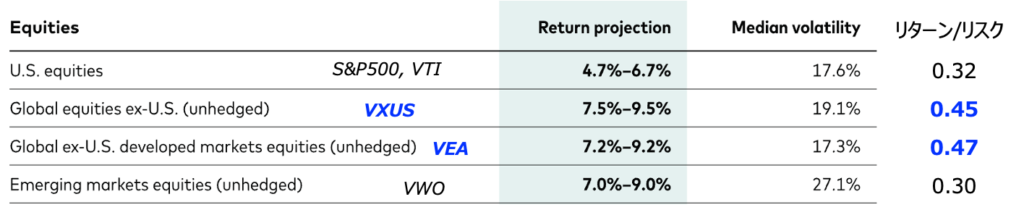

そしてVanguard社は経済見通しとして最近は一貫して米国外の成長を大きく見積もっています。上記はここから10年先の年率リターンとボラティリティを計算したものです。まあ米国もそれなりに成長しそうと言っているので、そこまで悲観的になることもないと思いますが。それに予想は予想、これがそのまま当たるというわけではないでしょう。

それにインデックス投資の父 Bogle氏は著書の中で以下のように述べています。

まあ私のように米国株だらけのポートフォリオであったとしても、極端に焦る必要はないということです。じっくり時間をかけて悩んで決断しようと思います。

結論:組み入れるなら2割以下のつもり、絶賛悩み中

ここまで長々と述べてきましたが、結局買うか買うまいかは悩んでばかりいます。やっぱりコストが頭に残っているのと、自分自身が米国株で美味しい思いをしてきたのを忘れられないのかもしれません。

私は2016年くらいには1554(全世界 除く日本)と1557 SPDR S&P500を保有していて、1557に一本化する決断をしたりしたんですよね。今思えばこの決断は極めて幸運で、その先大きなリターンを生んでくれました。けど、これは自分の実力ではなく運がよかっただけなんですよね。それを中々認められないから、VXUSの導入にこれだけ悩むのでしょう。あのクソリターンの記憶が払拭できません。

ただ前述のとおり、全世界と米国には強い相関があります。それゆえ、今すぐ急ぐ必要は全くないのが救いです。じっくり自分なりに考えて決断しようと思います🔥

YouTubeも見てね!

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています