みなさん、先日発表された新NISAの内容はご存知でしょうか?私はあまりに充実した内容に目を疑いましたw まずはこの個人投資家にとって充実した制度を作ってくれた関係者に感謝しかありません。岸田首相は幾分評価を上げたことと思います。まあ当然財源は減るはずですから、どこかで増税する必要はあると思いますけどね。

この新しいNISAは内容自体はシンプルになったのですが、いかんせん以前のNISAよりも上限が引き上げられまくったのが作戦に変化を与えてしまいました。なので巷でもいろんな作戦が囁かれているかと思います。私のYouTubeチャンネルでもかつてないほどにリクエストをいただきました。うれしい限りです。

というわけで、当ブログでも”いちばんいい岸田NISAの使い方はどうすべきか?”を重点的に考えてみたいと思います。この記事がこれからNISAの活用を考える方の参考になれば、それ以上にうれしいことはありません。

YouTubeも見てね!

追記:続編を読むと理解が深まります

岸田NISAの内容を振り返っておこう

まずはその内容を早速見てみましょう。変化点はこんな感じ。

あまりに変化点は盛りだくさんですし、内容はみなさん他のニュース等でご存知かと思います。詳細は割愛するとして、重要なポイントは以下3点です。

- 年間上限額が360万円(月30万円)にまで拡大

- 運用期間が無制限に

- 非課税枠が再利用できる

これを見るだけでも物凄くパワーアップしてるのがわかりますよね。基本的に改善点しかないと言っても過言ではありません。

いちばん大きいのは月30万円まで上限が引き上げられたことではないでしょうか?今までのNISAは少額でしたから、投資をやってる人の多くは年間NISA枠を埋め切っていたと思います。それが今回の改正により、枠を埋めきれない人の方が多くなる見込みです。ではその場合にどうすべきか?を考えてみましょう。

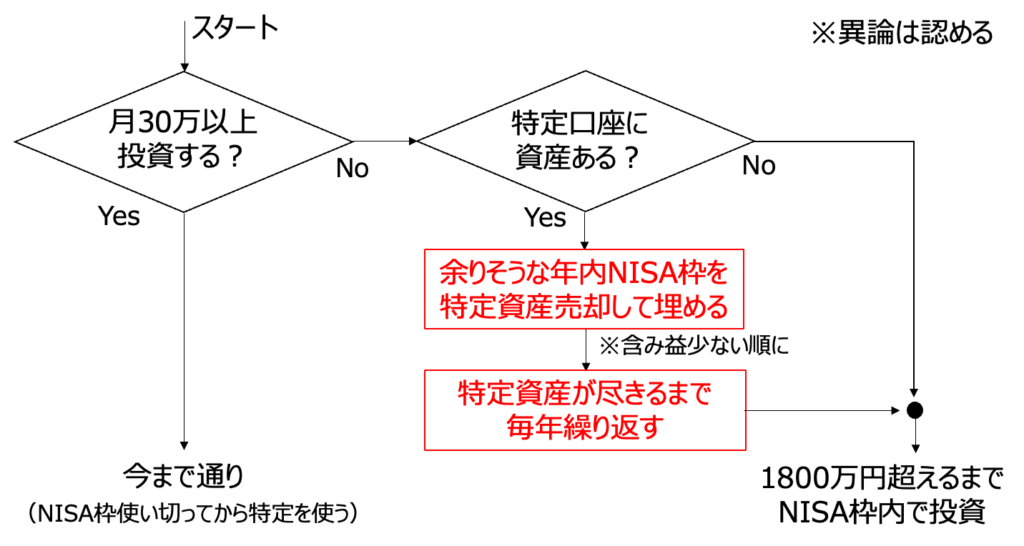

上図はまず最初に結論をフローチャート風にしたものです。細かいところまで厳密には書いてないので、イメージ程度にとらえてくださいね。

第1のポイントは「投資予定額」です。いわゆる入金力のこと。これが月30万円以上のペースである場合は、特に何もする必要はありません。今まで通りNISA枠に順次投資をし、枠がなくなれば特定口座で投資を継続すればいいでしょう。

第2のポイントは「特定口座に資産を持っているか?」です。もし持っていなければ、これも作戦はかんたんで年間上限の中でNISA枠に投資を続ければよく、生涯上限の1800万円をオーバーしたら特定口座に投資をすればOKとなります。

難しいのは「月30万円未満の投資額」かつ「特定口座に資産がある場合」ですよね。おそらく大半の方はここに属するのではないでしょうか?では上記フローチャートの結論に至る理由を見ていきましょう。

特定口座の資産はNISAに移すべきなのか?

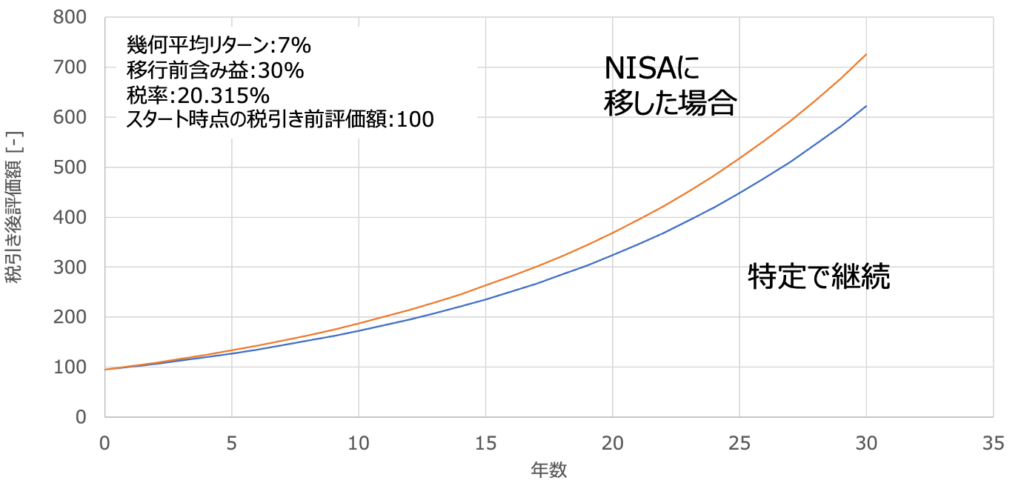

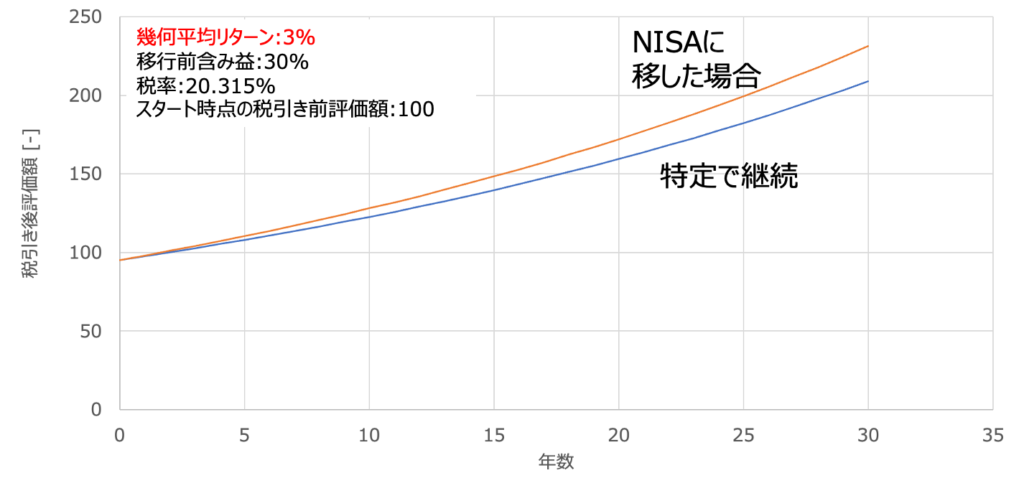

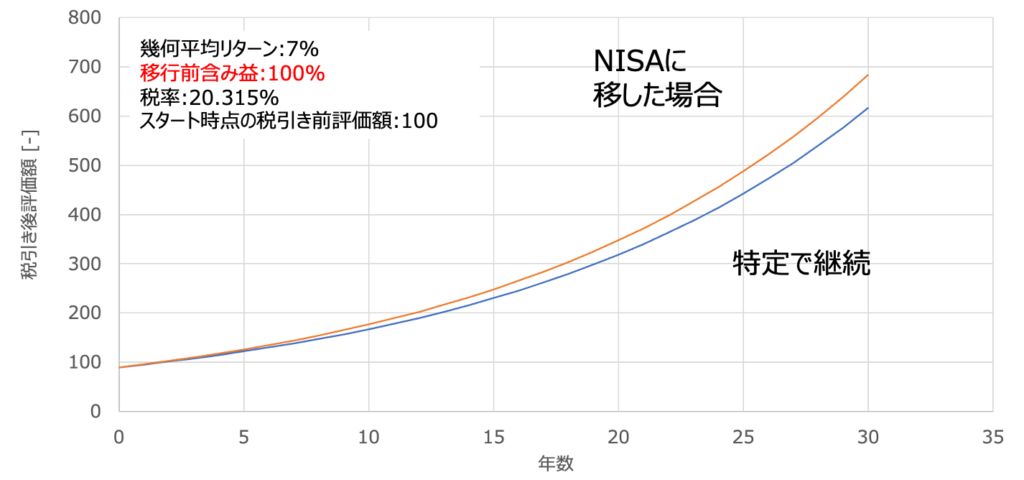

まずは適当に一例を計算してみます。横軸に年、縦軸に税引き後の評価額をNISAに移した場合と特定口座で継続した場合をプロットしました。そうするとどのシーンにおいても一貫してNISAに移した方が評価額が大きくなっているのがわかります。

さらに何パターンかパラメータを変えて計算してみましたが、ここで見る限りはいかなる場合においてもNISAに資産を移した方が評価額が大きくなりそうな雰囲気です。後で数学的に証明してみましょう。

特定口座からどういう順番で資産を移していけばいいのか?

ここでもう一つ疑問が残るのは「どういう順番で資産を移していくか?」です。上図は私のメイン口座のスクショですが、見てわかるとおり似た投資対象なのに銘柄がいろいろ存在していますよねw 本来はこういう状態にしないほうがスッキリするのですが、いかんせんこうなってしまったものは仕方ありません。

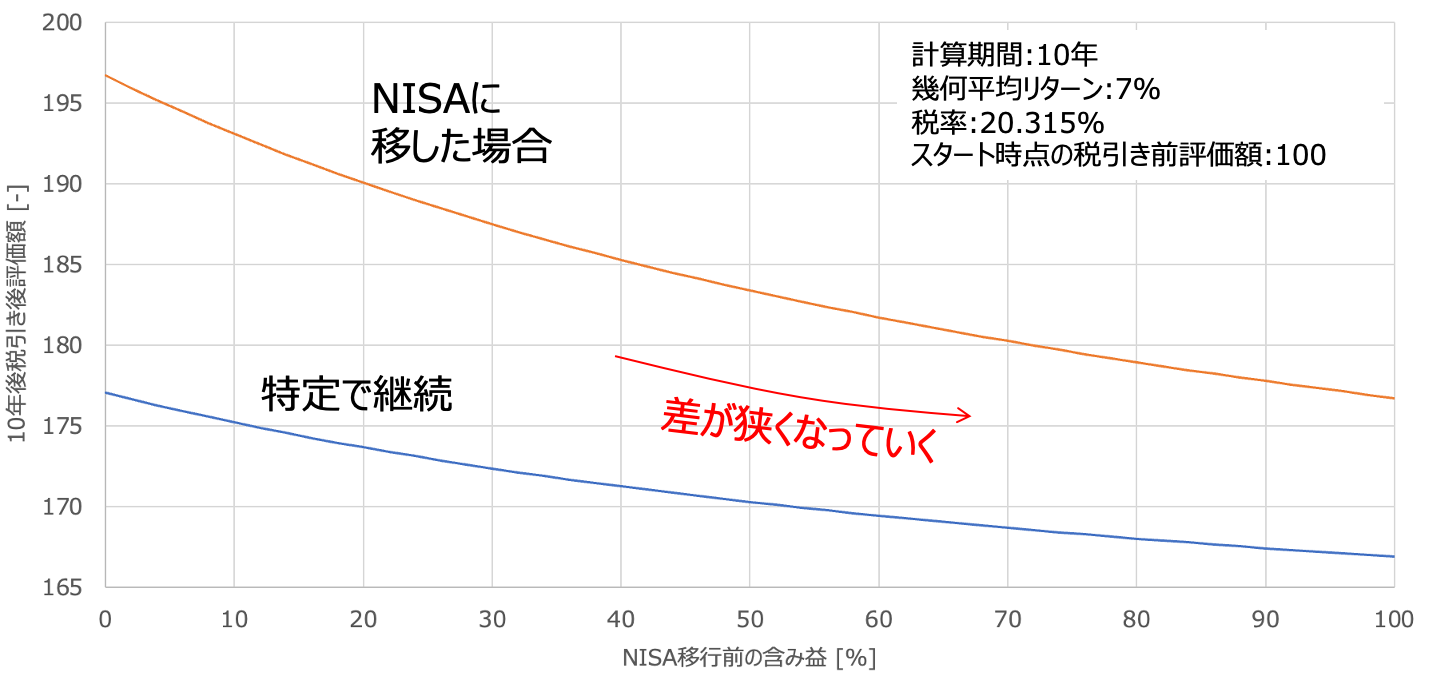

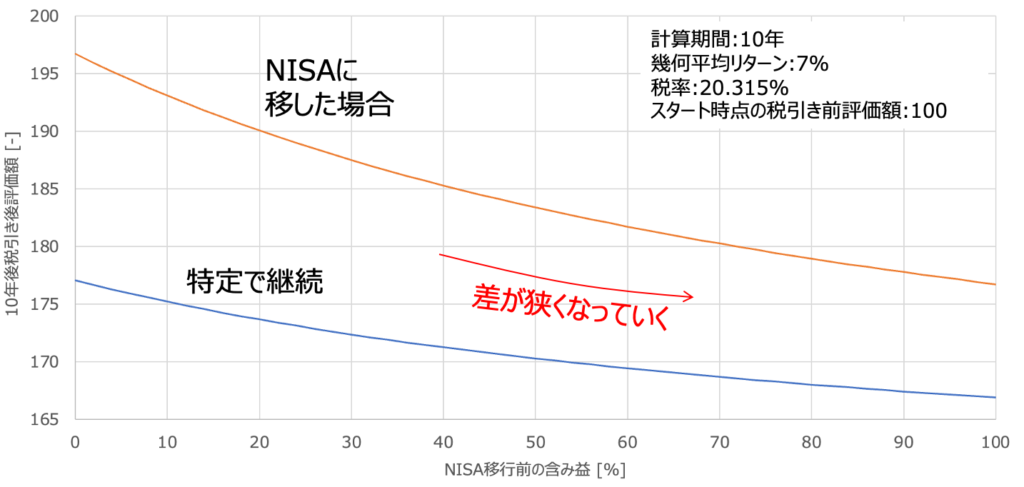

こういう場合に含み益が大きいものから移した方がいいのか?はたまた含み益が少ないものから移した方がいいのか?が気になるところですよね。

ここも一例で計算してみます。横軸に含み益、縦軸に評価額をプロットした計算結果です。これを見ると分かる通り、なにやら含み益が大きくなるほどNISAに移して得られた利益(差)が縮まっているように見えます。これはどうやら含み益が小さい側から売ったほうがよさそうな感じです。

数学的に証明をしてみよう

今まではグラフを適当に描いて感覚を掴みましたが、完全に言い切るためには証明をする必要があります。というわけで、さっそく証明してみましょう。

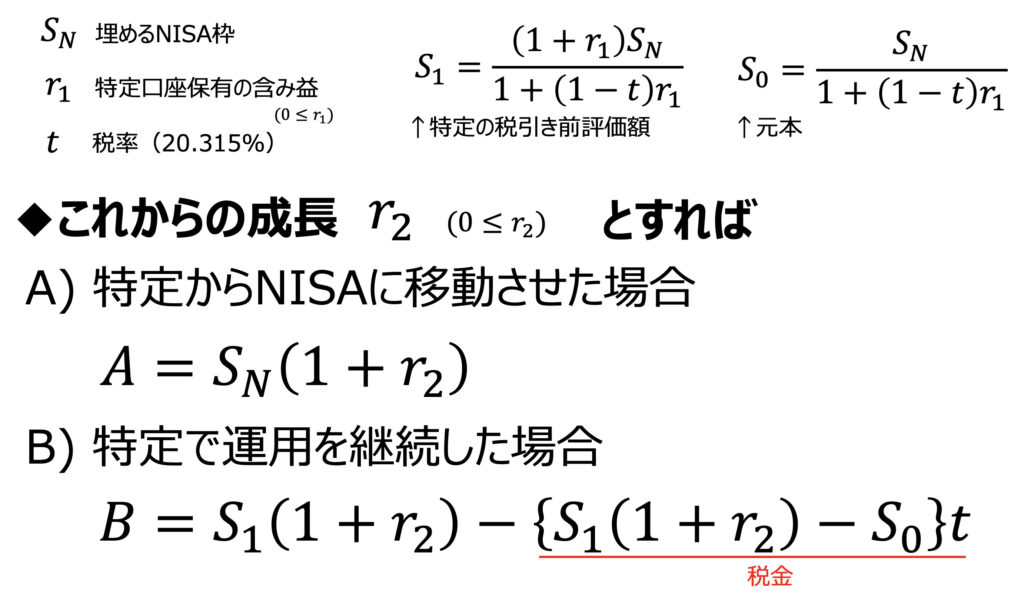

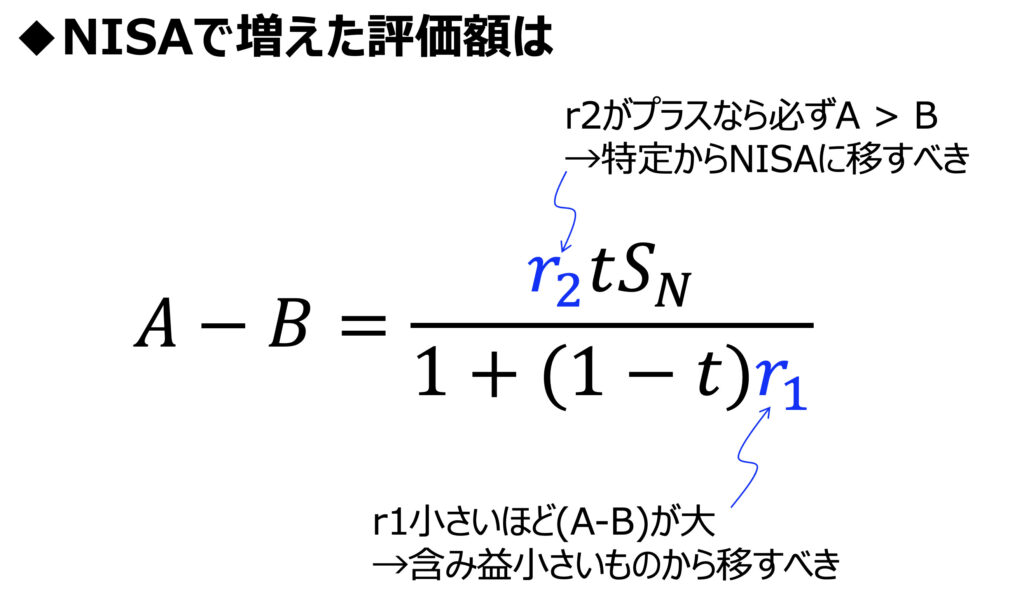

今回は「埋めるNISA枠」を揃えたときにどうなるか?を考えてみます。なので計算の起点はSn(NISAで埋める金額)です。そうした場合に特定の税引き前評価額や元本はS1、S0の式で書けます。

そしてこれからの成長をr2と仮定したら、上図のようにNISAに移動させた場合と特定で運用継続した場合は記述できますね。とくにBは計算が煩雑ですが、内容は四則演算をひたすら繰り返すだけです。まったく高度な内容ではありません。

こうして準備したAとBを引き算すると、驚くほどにきれいに整理できます。この内容を見ると(1-t)はプラスであることに注意すれば、

- r2がプラス→A(NISAに移動)は B(特定で継続)よりも必ず大きい

- r1が小さい→AとBの差は拡大する(NISAに移すメリットが大きくなる)

ということが明らかです。なおこれはNISA枠をSnで固定している計算なので、意味としては「同じNISA枠金額なら特定口座の含み益が小さい方から移した方が効果が出る」という解釈になります。元本を固定したり、税引き前評価額を固定したりしている人がいろいろいるので、混乱しないでくださいね。

これによりNISA枠が余りそうな場合は「特定口座の資産はNISAに移したほうがいい」のと「含み益が小さいものから移したほうがいい」というのは正しそうです。※1800万円の枠内で投資するなら

追記:YouTubeコメントで反例をいただきました

上記の式展開において、YouTubeコメントで反例をいただきました。確かにその通りだったので、ここで補足させてください。ポイントは1800万円の枠を越えた後の話です。

話が複雑になりますが、上記は“1800万円の枠を使い切った後の比較”が考慮されていません。言い換えると、特定口座から売却してNISAに移さなかった場合には、NISA枠が余っているので後で使えるのです。本来であればそのNISA枠からも相対的には少ないもののメリットが得られるので、それを考慮する必要があります。

つまりは”特定を売ることによる複利効果の喪失” vs “NISAを長く使えることになるメリット” が勝敗を分けるというのが厳密なところです。定性的な話をすれば、売る特定口座の含み益が大きければ大きいほど、または、NISAが先延ばしになる年数が少ない(入金力が高い)ほど、上記の結論とは異なる”特定口座から移した方がいい”という場合が出てきます。

またどこかで検証したいと思いますが、基本的には含み益小さい順に売る前述の考えをやっていれば結果がひっくり返ることは稀です。入金力が高いほど売却する量も少ないですから、影響も非常に少ないでしょう。どれくらい株が成長するかも影響しますし、最終的なメリデメは読めないところもあります。なので、基本的には前述のとおりでOK、含み益が大きいものしかない持ってない方はご注意を。定量的な話は以下の記事で述べ直しています。ぜひご覧ください(追記おわり)

要注意:含み損の場合は話が別

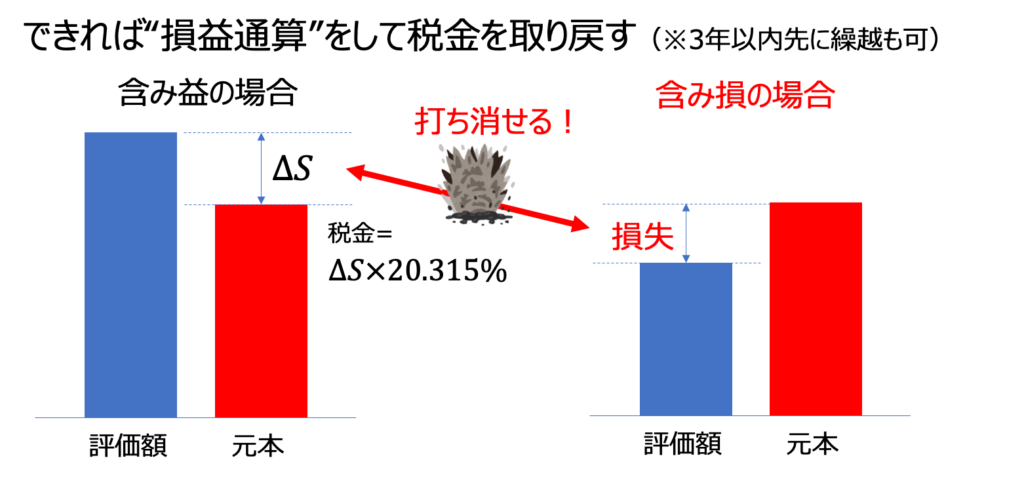

ここまでは特定口座に含み益があるものを持っている前提で話をしてきました。しかしながら昨今の荒れ相場を経てきた方の中には特定口座の中に”含み損”の銘柄があることも少なくないでしょう。その場合は少し特殊な扱いが必要です。

特定口座においては損失を出した場合は別の利益と相殺できる”損益通算”という仕組みがあります。詳細は別サイトにお任せしますが、含み損の銘柄を持っているならこれを使わない手はないでしょう。ただ確定申告が必要なので、そのめんどくささは否めません。

そしてもし損失にあてがう利益確定ができない場合は、個人的な意見としては含み損のまま保有しておけばいいかなと思います。利益が出ない限りは税金を喰らうことはありませんから。ただし、話がややこしくなりますが、配当金は含み損状態であっても課税されます。普通のインデックス銘柄(S&P500やVTIなど)であれば配当利回りはそれほど高くないので気にしなくとも影響は少ないものの、高配当株を持っている場合は含み損でも移動させた方がいいかもしれませんね。

その辺は”配当目当て”か”キャピタル目当て”かをしっかり考えてご判断ください。

いちばん多かった質問コメント

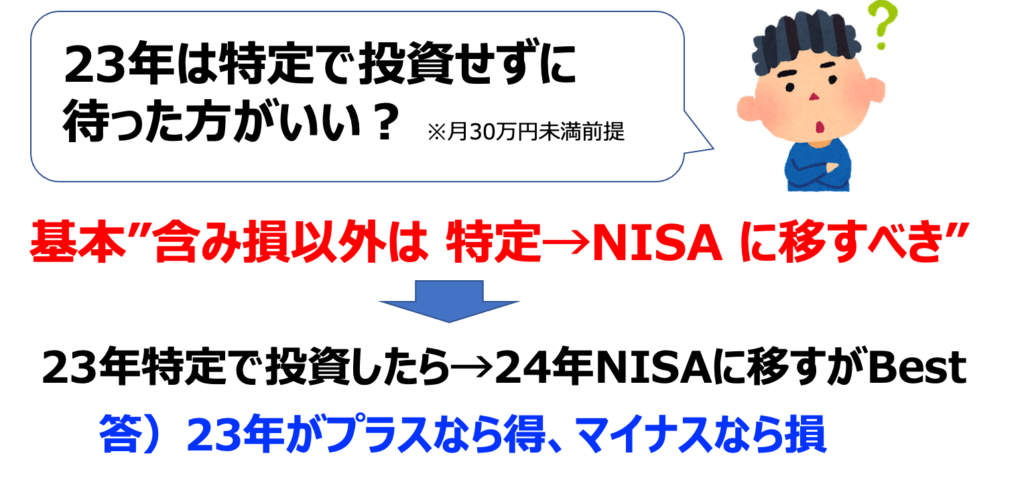

YouTubeコメントでいちばん多くもらったのが上図のような質問です。これは今までの話を理解していれば、簡単な結論に帰着するのがわかるでしょう。

結局、特定口座の資産は基本はNISAに移すほうが効率的ですから、23年に投資して24年にNISA枠を余す場合は売ることになるでしょう。その時の損得は23年に投資した分がプラスなら得、マイナスなら損ということだけです。つまりは「23年に株は上がりますか?下がりますか?」という質問をしているだけだということを理解してください。制度改正の問題を複雑に考えすぎて、本質を捉えそこねるとこうした変なアイデアが湧いてきます。

23年に向けてはまずはNISAのことを忘れるのがいいでしょう。今まで自分はどうするつもりだったか?の初心を思い出して、ブレない投資を続けていくことが肝要です。

NISAでどの銘柄を買うか?

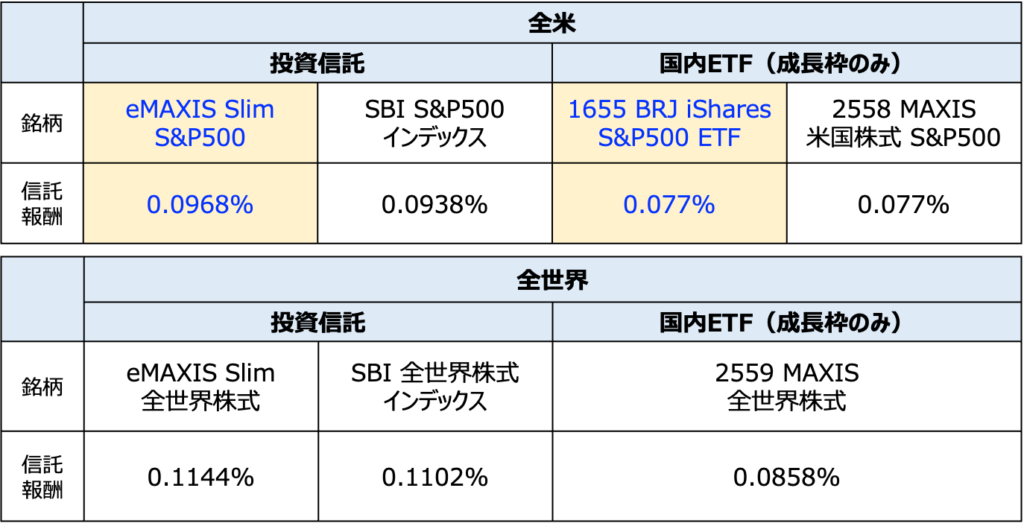

私は生粋のインデックス投資信者ですから、当然買う銘柄はインデックス商品です。上図には全米系と全世界系の代表的な商品をならべてみました。どれも低コストで優秀なものですから、好きな買い方や商品を選ぶとよいでしょう。

視聴者さんからいただくコメントの中でも多いのが、「どの銘柄がいいですか?」というものです。正直細かい差しかないので、私はまったく気にしておりません。いつも「好きなのを買えばいいと思います」と返答してます。大事なのは細かいところよりも大きなことです。インデックス投資なら、いかにして入金力を上げるか?に注力するのが最も生産的でしょうね。

確定拠出年金との優先順位は?

NISAと似たような非課税制度としては確定拠出年金(iDeCoや企業DC)があります。新NISAの枠がべらぼうに上がったおかげで、こちらの優先順位も検討しなくてはいけません。両者のメリットデメリットは上図のとおりです。

巷では「確定拠出年金が優先に決まってるやん」とか「新NISAのほうがいいよな」とか色々な意見が見られます。けれどもそれは当然で、投資家の置かれた環境や状況によってメリデメは逆転するからです。なので、一概にどちらがいいとは断言できません。

とりあえずざっくり私見を述べましょう。まず、確定拠出年金は所得が大きい人ほどメリットがあります。なぜなら日本は累進課税なので、所得が大きい人ほど所得控除のメリットがデカいからに他なりません。すごく感じ悪い言い方をすると、お金や資産に余裕がある高所得者は確定拠出年金を優先するといいでしょう。デメリットの「60歳まで引き出せない」という点も、資産に余裕があれば気にする必要がないからです。

逆にNISAを優先すべき人は所得が0だったり、少ない上に保有資産にも余裕が無い方と言えます。所得がなければ確定拠出年金で得られる所得控除のメリットはもちろんありませんし、お金に余裕が無い中で60歳まで引き出せない環境に置くのは得策とは言えません。

というわけで、確定拠出年金と新NISAの優先順位は”人による”という感じですね。(私はいつでも引き出せる新NISAが好きです)

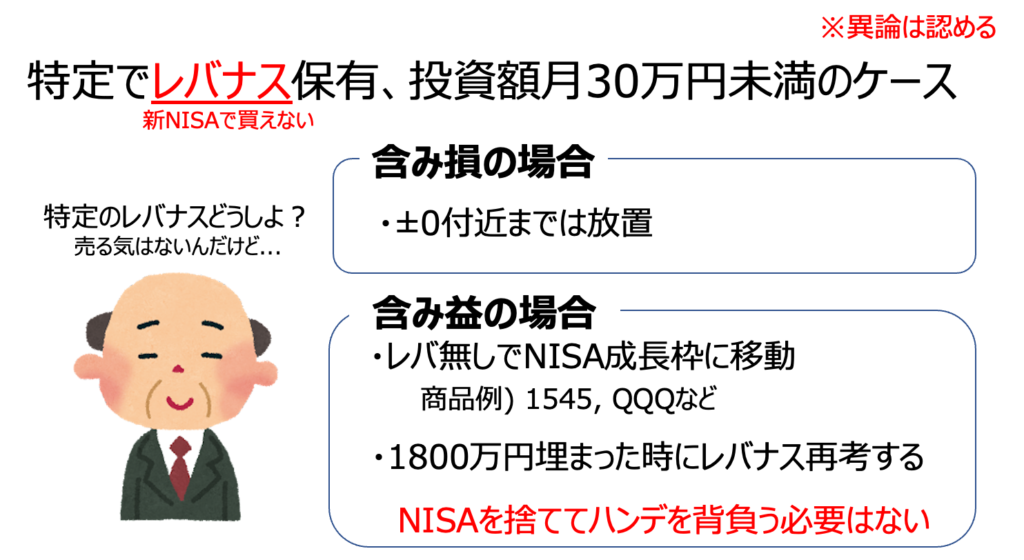

余談:レバナスはどうする?

新NISAの隠れた?変化点として有名なのが「レバレッジ商品を買えなくなる」という変化です。これはかなり前からコメントされていたのですが、実際に最近発表された新NISAにおいても、この方針は変わっていないことが確認されています。

こうすると悩ましいのが”レバナス”の扱いです。大人気の投信ですからね。

それに対して色々な対応が考えられますが、上記は私の一案です。なので異論は認める、ということにさせてください。

まずレバナスが含み損の場合ですが、これは簡単ですよね。レバナスは配当金が出るものでもありませんから、±0になるまで放置しておけばいいです。(他に利益確定できるものがあれば売って損益通算に使うのも可)

問題は含み益になる場合でしょう。これは色々な対策が考えられますが、私なら1545などのNASDAQ100連動ファンドに移したほうがいいかな〜と思います。そして、いずれ1800万円のNISA枠が埋まれば、レバナスを再考すればいいかと。やっぱりせっかくの「減税ボーナスあげる」と言われているものを自ら捨てにいくのはもったいないと思うのです。わざわざ自分でハンデを背負う必要はないですよね。

金融庁がレバナスを「投機」と判断したことに腹を立てる方もいるでしょうが、まあそれで騒いだとて何も変わりません。そしてリスク(値動きの標準偏差)が大きくなる商品であるのは、紛れもない事実ですし、投機性を高める行為なのは反論の余地がありません。投資をたしなむ大人なら、ここはまずNISAを拡充してくれた金融庁に感謝こそすれ、批判すべきではないと思いますね。

結論:まずは特定を売ってでもNISA枠を埋めていけ

他の方もたくさん作戦動画等をアップしているので既にご存知だと思いますが、結局はできるだけ早くNISAを埋めていけ、ということに尽きます。ただ、当ブログではそこからもう一歩踏み込んで、特定口座からどういう銘柄を優先して移すか?まで検討してみました。計算は煩雑でしたが、数式でもきれいに証明できるので気持ちいいですね。

これだけNISA枠が拡大すれば、これから(というかこれまでもだけど)の投資は入金力レース感が強くなるでしょう。枠を余してしまうことに負い目を感じるかもしれません。けれど、その気持ちはまったく不要でしょう。

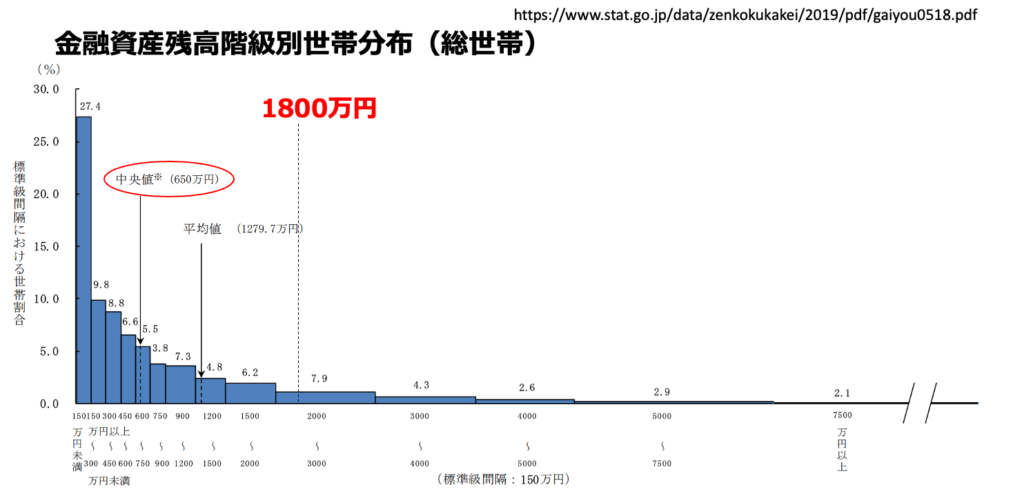

上図は日本の家庭の総資産分布です。これは非常に典型的なべき分布と呼ばれる分布をしています。0付近にたくさんいて、右に果てしなく伸びていきます。つまり、超富裕層が結構いるということです。

このデータでは中央値は650万円程度なんですよね。SNSなどを見てると麻痺するかもしれませんが。なので、岸田首相はそれを3倍近く上回る1800万円という枠を太っ腹にも準備してくれたのです。負い目を感じる必要などなく、素直に喜ばしいことではありませんか。枠なんて余っても何の害もありませんから。

個人投資家としては「この枠を5年で埋めてやる!」くらいの入金力UPのモチベーションにしたほうが、きっと人生楽しくなると思いますよ。少なくとも僕はチャレンジするつもりです。

YouTubeも見てね!

続編もどうぞ

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています