皆さん、最近の資産運用状況はいかがでしょうか?年明けからはS&P500は調子よく、恐怖指数も下がっているのもあって、久しぶりの安心感が漂っていますね。まあ日本人からすればどんどん進む円高のせいで、儲かっている印象はないですけどw

この投資信託の業界は目まぐるしく、また話題の新商品が出たそうです。ありがたいことに視聴者さんからリクエストをいただいたきました。「eMAXIS S&P500 クオリティ高配当インデックス」というもの。名前がまた仰々しいですねぇ。配当貴族よりはマシかもしれませんがw 以前にTracers配当貴族インデックス投信についても考えを述べていますので、もし興味があれば読んでみてください。

その話題のeMAXIS S&P500 クオリティ高配当インデックス以下のようなプレスリリースが出ていました。本当にできたてホヤホヤなんですね。

というわけで、さっそくその新作ファンドの中身を見ていきたいと思います。この記事がこれから投資を始めようと思っている方の参考になれば、それ以上にうれしいことはありません。

YouTubeも見てね!

クオリティ高配当インデックスのウリ文句を見てみよう

まずは何はともあれ、発売元のアピールを見ていくところから始めます。モーニングスターのニュース記事にこんなのが載っていました。

上図はS&P500とクオリティ高配当インデックスの比較です。同じグラフに米国の政策金利もプロットされているのがアピールしたいポイントと思われます。

双方を比較すると、米国が利上げをしている局面でクオリティ高配当はS&P500に比べてパフォーマンスがいい、そう言いたいようです。たしかにその場面だけ切り取れば、そのように見えますね。ただ一方で全体を見渡せば最終的なパフォーマンスや長い間S&P500の方がアウトパフォームしているのは事実です。とは言え、過去パフォーマンスは過去。特に気にする必要はないでしょう。どちらかと言えば、Tracers配当貴族指数の目論見書のように”ワザワザ”指数を1999年まで独自に延長してまでして切り取って、S&P500にボロ勝ちしてるように見せるようなムカつくことをやっていないのは好感が持てます。

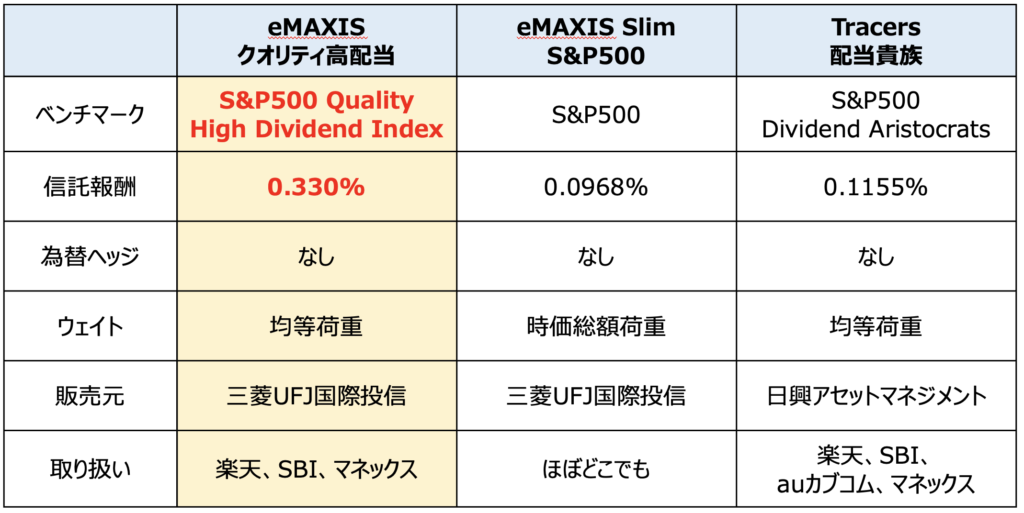

続いて基本スペックを見ていきましょう。比較対象には人気のeMAXIS Slim S&P500とTracers 配当貴族指数ファンドを持ってきました。

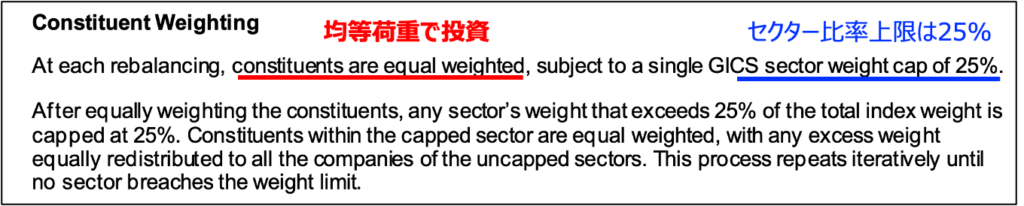

特にS&P500と比較する人が多いと思います。違いはもちろん連動する指数。クオリティ高配当インデックス投資は”S&P500 Quality High Dividend Index”という指数に連動していて、その指数はウェイト(資産配分の重み付け)として均等荷重を採用しています。

そして我々長期投資家が最も気にするのコストがeMAXIS Slim S&P500に比べて3倍以上というのが気になるポイントですね。結局まとめると、この資産配分方法には3倍の追加コストをひっくり返す見返りがあるのか?というのが判断材料になっていくでしょう。

そもそもクオリティって何よ?

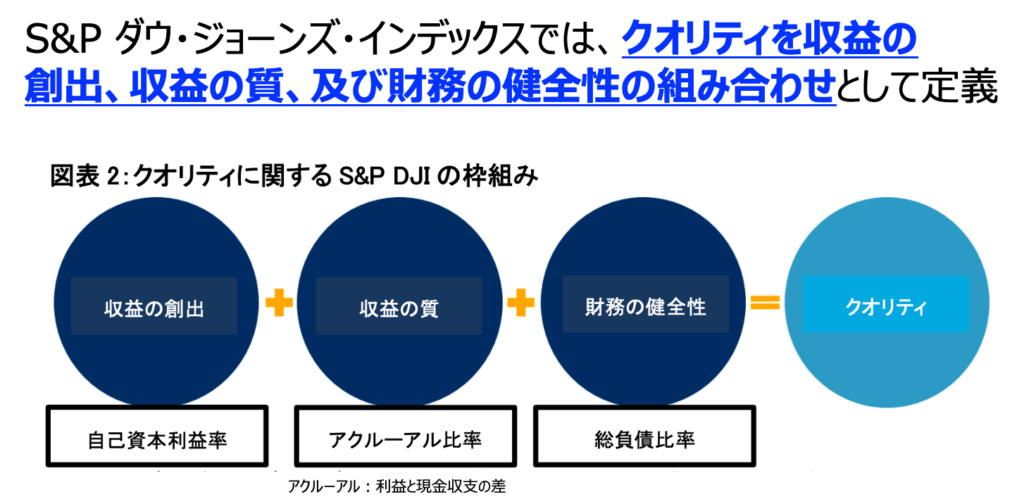

まずはクオリティとは何か?を知るために、指数について解説するドキュメントを探しましょう。今回はS&Pグローバルのサイトに行けば手に入ります。そこには以下のような説明がありました。

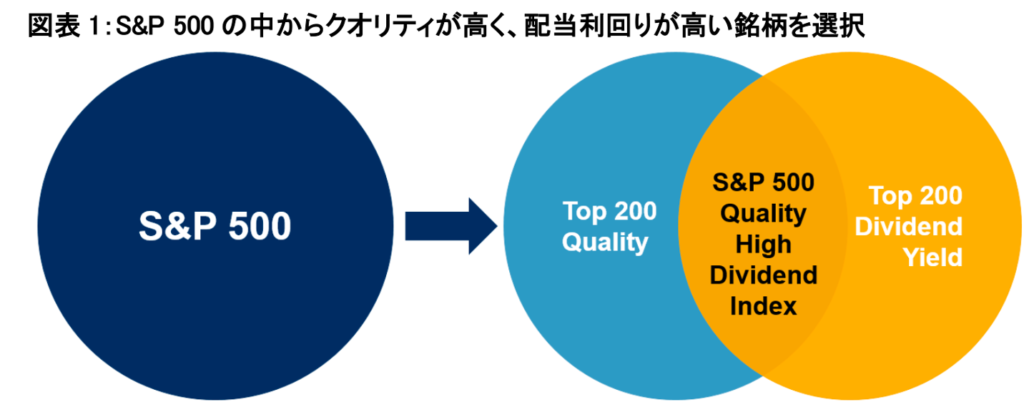

この図から見るに”クオリティ高配当”とは”高クオリティ”と”高配当”の双方を兼ね備えた銘柄をS&P500の中から選ぶ、そんな考え方になっているようです。まあ高配当はわかる。高クオリティとは何?ってのが気になりますよね。

指数の説明の中には高クオリティを上図の3つの考え方で判断している、されています。端的に言えば、これらの数値がいいものは”優良企業だから株はきっと上がりやすいはずだ”、とするアクティブ運用と解釈すればいいでしょう。

もう少し詳しい計算法は英語サイトにあります。他にも色々とごちゃごちゃ書いてますが、一番大きいのは”均等荷重”で資産配分する、という点でしょうかね。ウェイトは軽んじられることが多いのですが、ぼく自身は最も重要なポイントのひとつだと思っています。この均等荷重という資産配分にほんとうに必然性があるか?もしっかり考えたいものです。

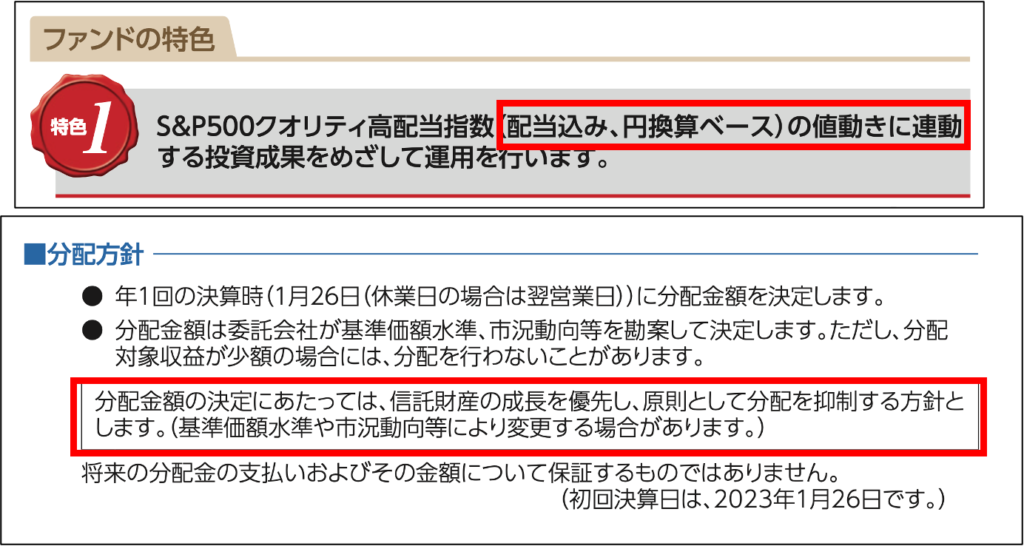

なお、目論見書には上図のようなコメントが書かれているので、おそらく配当金は出ないファンドだと思います。明言はされていませんけどおそらくそうなるでしょう。”高配当”というインデックス名であって、配当は勝手に再投資していくスタイル。配当欲しけりゃ自分で売れ、そういうことです。

構成銘柄とセクター比率

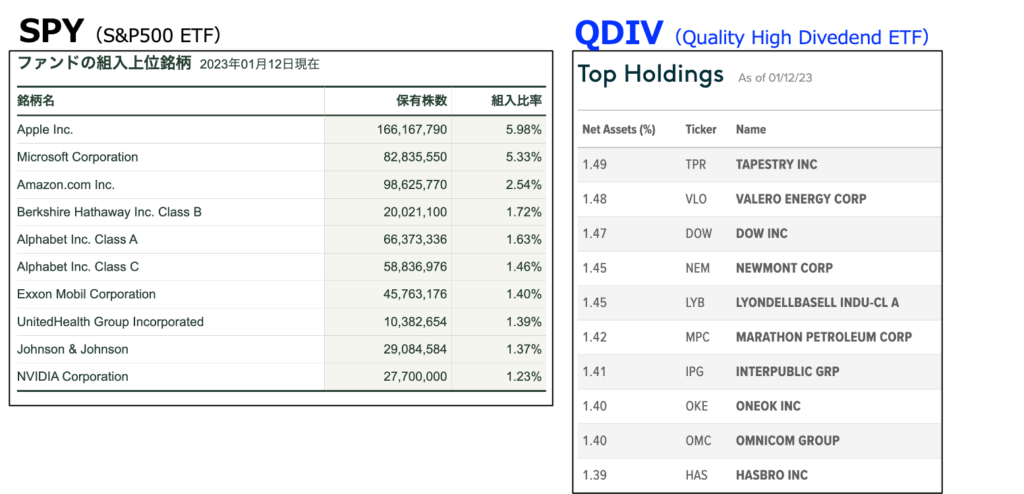

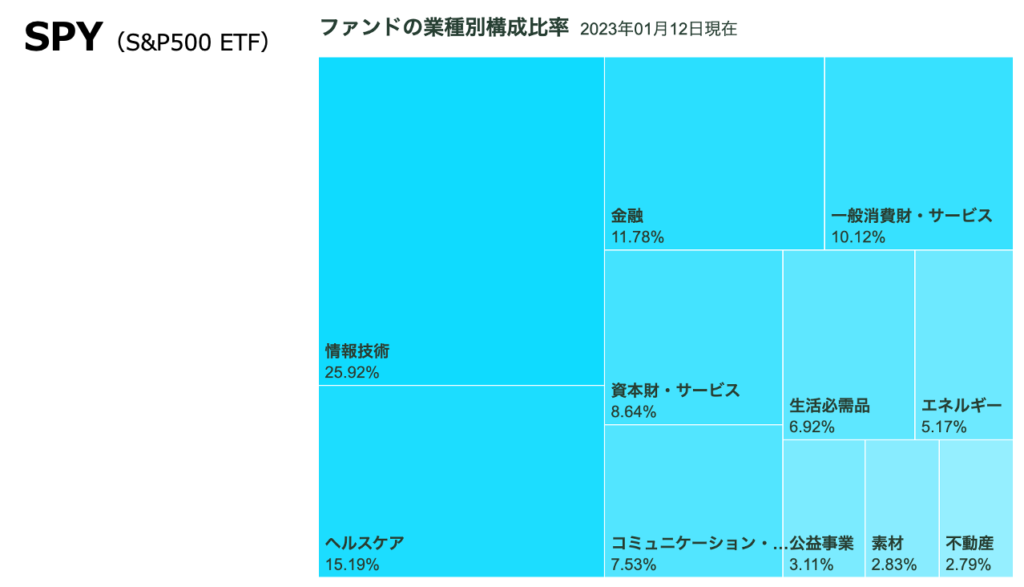

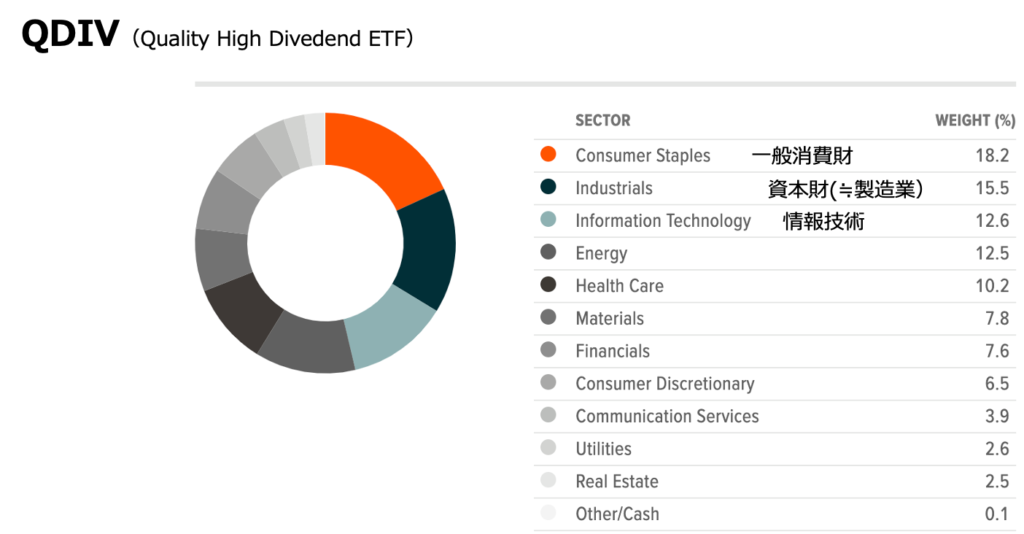

まずは構成銘柄をS&P500 ETFと比較していきましょう。SPYはいつものメンバーが上位から比率多めに買われているのがわかります。一方のクオリティ高配当は一律1.5%前後です。なので、構成銘柄の上位を抜き出しても意味はありませんが、銘柄はS&P500に比べればやはりベテランが多めな印象。

続いてセクター比率です。SPYに対してクオリティ高配当は情報技術が約半分、一方で一般消費財や資本財(製造業)、エネルギなどが多めになっています。こういう業種を見るにしても、古くからこなれた業界に多く投資しているのがわかりますね。

ひと通りクオリティ高配当インデックス投資について調べたところで、投資すべきかどうかの判断ポイントを僕なりに考えてみました。

ポイント1:均等荷重である必然性

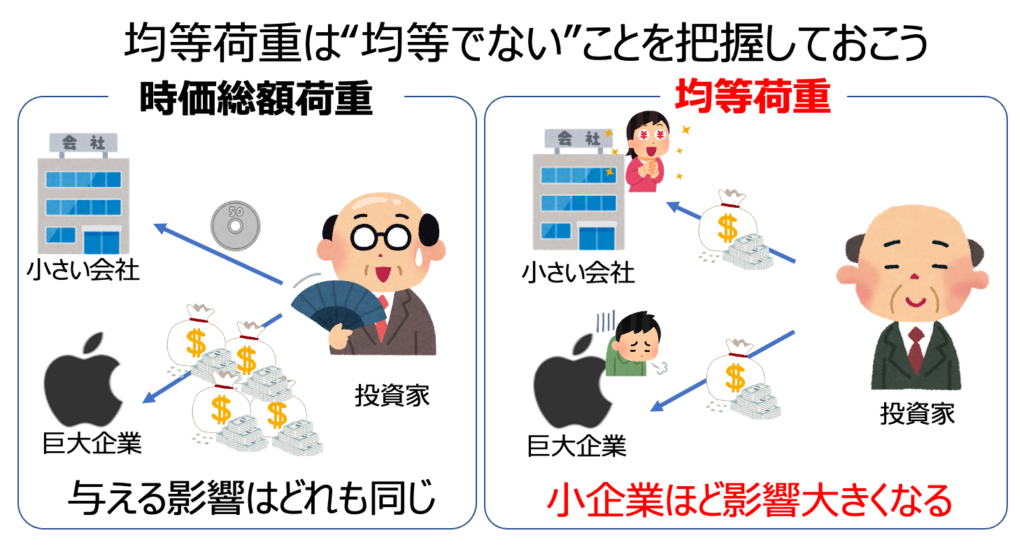

まずは皆さんが”均等荷重”と聞いて何を思い浮かべるでしょうか?僕の印象は”均等荷重は均等ではない”というものです。このままでは禅問答になってしまうので、イメージしやすい例を示しておきましょう。

上図は実際に時価総額荷重と均等荷重で投資した場合の、企業側(投資された側)から見た影響をイメージしたものです。時価総額荷重は企業規模に応じて大きい会社には大きい金額、小さい会社には小さい金額を投資します。企業側から見れば、その投資によって与えられる影響は同じなのはわかるでしょう。

一方で均等荷重はどうでしょうか?例えば町工場に1億円投資するのとアップルに1億円投資する例をイメージしてみてください。町工場への1億円のインパクトはとても大きく、生産力を倍にできたり、優秀なエンジニアを雇って設計力を飛躍的に高めることもできるでしょう。しかしアップルに1億円を投資したとて、彼らの業績にはほぼ何の影響も与えることはできないのは明らかです。アップルの事業規模からして1億円ははした金ですから。

これは何を意味するかと言うと”均等荷重”とは”小型株偏重”の投資方法、ということなのです。投資家側の都合である金額を銘柄ごとに区切った”均等荷重”は、投資が与える影響力で考えれば均等ではありません。そういう意味では時価総額荷重こそが均一に投資する、という概念に相当します。これをまずは理解する必要があるでしょう。

つまりはクオリティ高配当インデックスは”健全で配当金を多く出す企業”に投資するだけでなく、”その中では小型の株を重視して投資する”という意味も含まれているのです。そこまで共感できて初めて投資対象にするかを考えることが大事でしょう。必然性もなく”均等荷重”で資産配分するのは、非常に重要なポイントを見過ごしてます。

均等荷重と時価総額荷重はどう違うのか?

この均等荷重は安易に考えている人が多いと見受けるので、もう少し深堀りしてみましょう。その前にリスク・リターンと幾何平均リターンについて振り返っておきます。

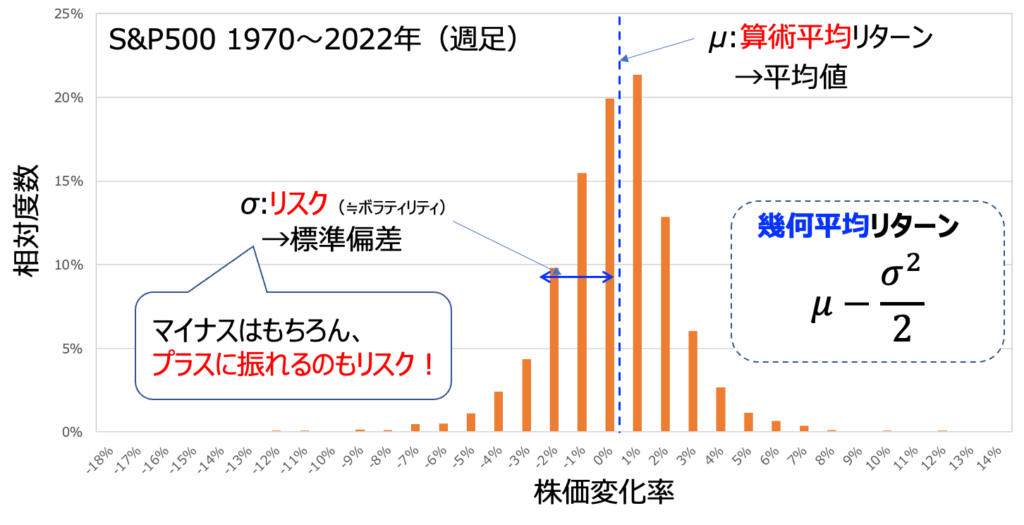

週毎の株価変化率の分布をまとめると上図のようなヒストグラムに整理できます。左右対称の山みたいな分布になっているのがよくわかりますね。これはいわゆる正規分布に似ている、としてファイナンスの世界ではよく扱われるものです。

その正規分布の特徴を決定づける指標が2つあります。ひとつは平均値。これは算術平均リターンと呼ばれ、株がどれだけ上がっていくかを単純に示すものです。これは非常にわかりやすい。

もう一方がリスク(ボラティリティ)と呼ばれるもの。分布の標準偏差で示されます。意味はどれだけ分布がばらつくか?というもの。σが大きいほど値動きが激しいということです。

そして我々投資家にとって最も大事なのは、この平均値μと標準偏差σを使って算出される”幾何平均リターン”という指標になります。

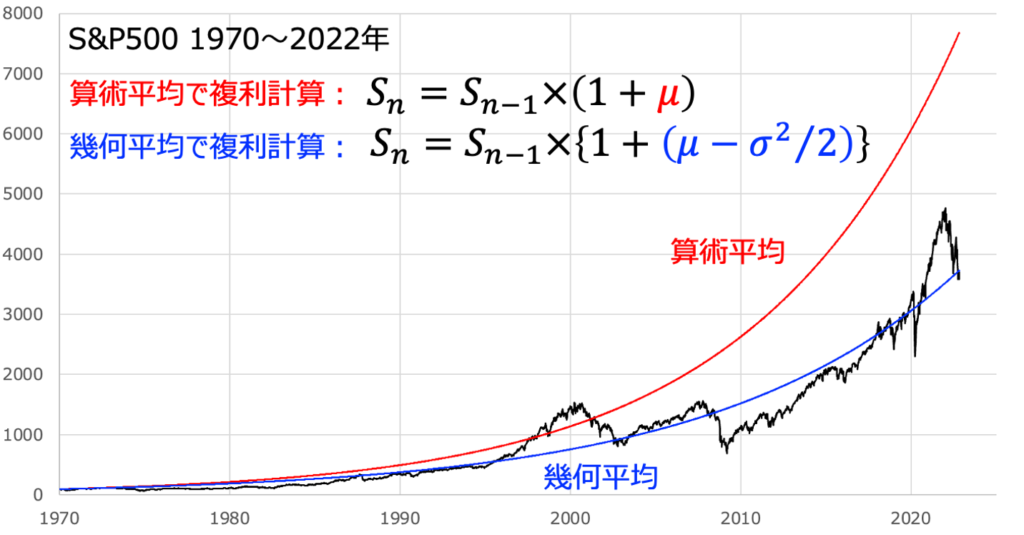

上図は1970年からのS&P500を算出平均リターンで複利計算したものと、幾何平均リターンで複利計算したものです。算出平均リターンで計算すると、上方に突き抜けていってしまっていて、あまり意味をなしてないのがわかるかと思います。一方の幾何平均リターンはバチッと現在の株価につながっていますよね。実際に投資家が得る利益である”リターン”とは、この幾何平均リターンであることをまずは理解する必要があります。

そして幾何平均リターンの式をもう一度見てみてば、そこにはσを使って引き算されている項があることに気づくでしょう。つまりはリスクσが大きいとリターンは目減りするのです。これを逓減と呼びます。

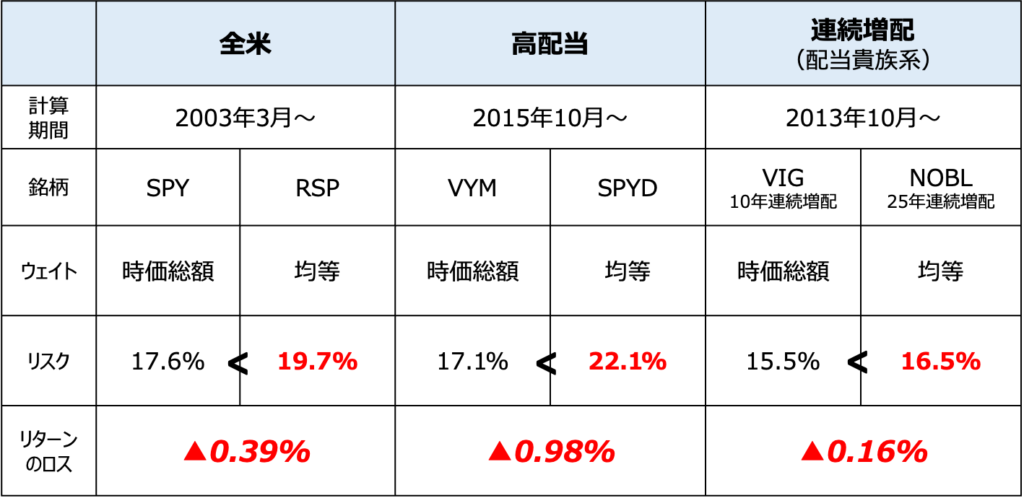

実際に米国ETFにおいて”似た概念だが均等荷重と時価総額荷重の違い”がある銘柄を比較してみました。全米系と高配当、連続増配で比較しています。なお、それぞれの銘柄は設定された期間が違うので、計算期間が異なっていることに注意してください。

これを比較すると、どの銘柄においても時価総額荷重が均等荷重に比べてリスクが小さくなっていることに気づくでしょう。最下段には幾何平均リターンの目減り分で計算したものを示しました。資産配分のやり方が時価総額か均等か違うだけで、まず逓減で削られることが多いんですね。

なぜ均等荷重はリスクが大きいのか?

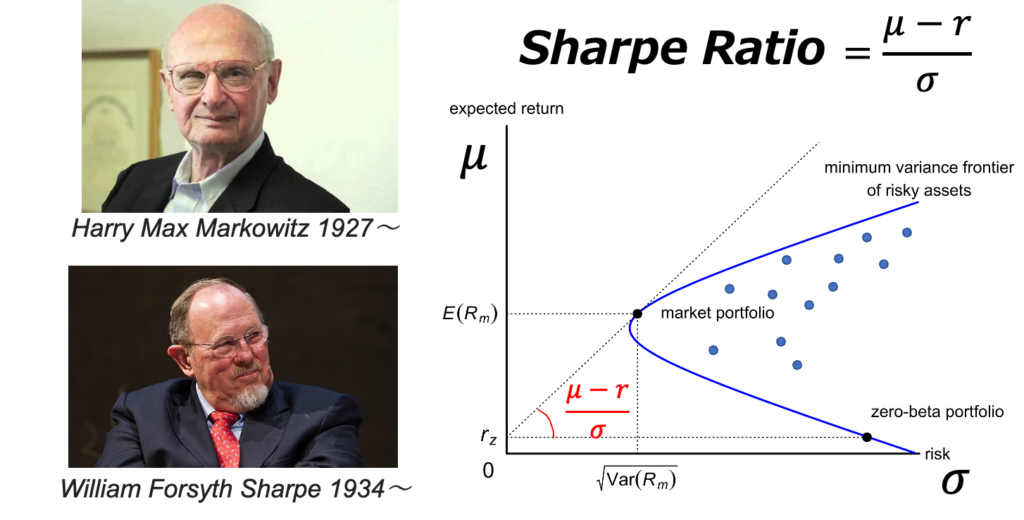

それは現代ポートフォリオ理論の考えに基づいています。ここでは詳しくは述べませんが、上図のノーベル賞受賞者らの研究によってもたらされました。

ある仮定においては時価総額荷重平均で構成されたポートフォリオはシャープレシオが最も大きくなる、ということが示されているのです。右側の青い線があらゆる株式を混ぜるポートフォリオの中でも最もリスクが小さくなるところを意味します。当然”market portfolio”と書かれている点(時価総額荷重)もその線上にのっていますね。これはある仮定を置いた理論の上では”時価総額荷重平均はリスクを小さくする資産分配方法”だということです。一方、均等荷重にはそのような考え方はありません。先程の計算例はそれがそのまま結果に現れた、と言っていいでしょう。

現代ポートフォリオ理論の考え方はこれから投資をする上でもとても役に立つ考え方なので、もし興味があれば以下の2冊を手にとってみてください。どちらも名著です。

ポイント2:コストは非常に重要

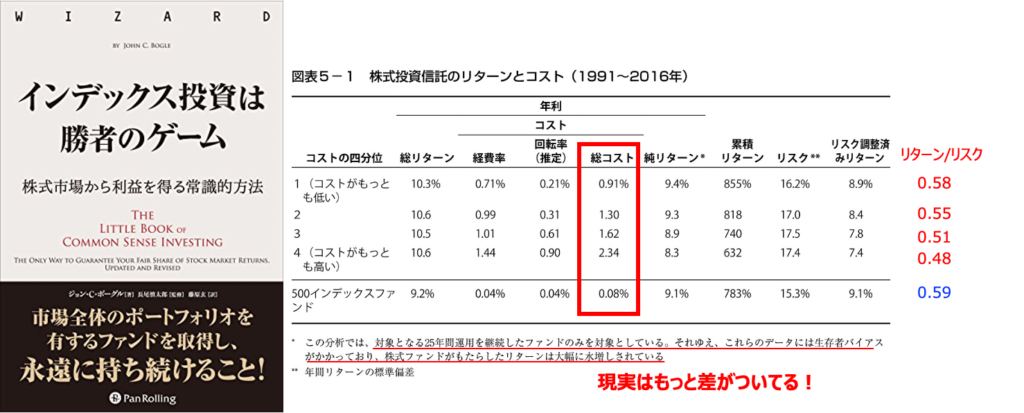

冒頭にも書いた通り、長期投資家にとってコストは最も重要なファクターです。インデックス投資の父であるボーグル氏も、名著「インデックス投資は勝者のゲーム」の中で以下のような説明をしています。

詳細の説明は書籍に任せるとして、上図が言っていることは”コストの低い投信が最終的には買ってる”ということです。ポートフォリオをガチャガチャいじればいじるほど、投資成績は市場平均に近づいていくことが知られています。そうすれば、最後に差がつくのはコスト、というのをボーグル氏は言っているのです。

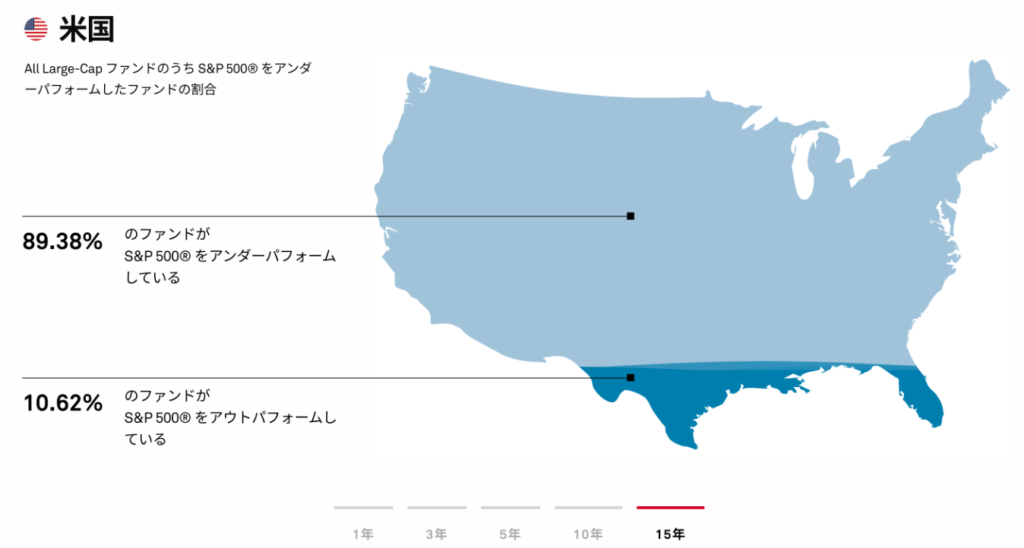

そしてそれは実際に米国のアクティブファンド vs S&P500にも現れています。15年で見れば9割のアクティブファンドはS&P500を上回ることができません。結局最後はコスト勝負になり、市場平均に差をつけられるわけですね。

補足:悪い商品ではないと思います

上図は過去10年のネットトータルリターンを示したもの。S&P500とクオリティ高配当はほぼ同じような値動きをしているのがわかるかと思います。結局は大差ないんですよね。だから、上図はコストを考慮したものではありませんので、コストに差があると市場平均にはそれだけ差をつけられる結果になるはずです。とは言っても小数点1位パーセントくらいの差しかありません。買ったからとて後ろ指さされるような商品ではないです。

クオリティ高配当の思想と小型株に偏重する資産分配に共感できるなら、買うのはアリだと思います。共感できないもは買うべきではありません。だって、その程度の納得感や思い入れなら、暴落がきたらきっと手放してしまいますよ?

結論:クオリティ高配当&小型偏重の思想に追加コストが割にあうか?

eMAXIS クオリティ高配当に投資するかどうかの判断は結局これに尽きるでしょう。商品名に”インデックス”とあるからと言って、これは王道のインデックス投資ではありません。思想は立派なアクティブ投資です。その点注意してください。Tracers配当貴族インデックスもしかり。

結局アクティブ投資ですから、銘柄の選び方に追加コストが割にあうか?が重要です。そのためにはいまいちど均等荷重が必要なのか?高クオリティ&高配当の銘柄はほんとうに株があがりそうか?を自問自答してください。特に前者。資産分配の考え方は非常に重要です。なんとなくではなく、そこに必然性を求めるようにする判断が肝要と思ってくださいね。

なお、僕の投資スタイルは「長期・分散・低コスト」です。分散という意味で均等荷重は適さないし、もちろん低コストという意味でもこのクオリティ高配当は僕の思想に合いません。だから、投資するつもりは今のところないです。

YouTubeも見てね!

Tracers配当貴族インデックスファンドについての記事もどうぞ

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています