みなさん、資産運用の調子はいかがでしょうか?今年も早いもので、終盤に差し掛かってきました。僕はというといつもどおりS&P500の投信買い続けていただけなので、おおよそみなさんの想像がつく結果かと思います。

今年はずっと冴えない動きをしてきた米国株ですが、日本人にとってはそれほど苦しい下落場面ではありませんでした。それはみなさんもご存知のとおり、昨今の円安進行が含み損をチャラにしているからです。というより、最近の話題は円安ばっかりですよね。

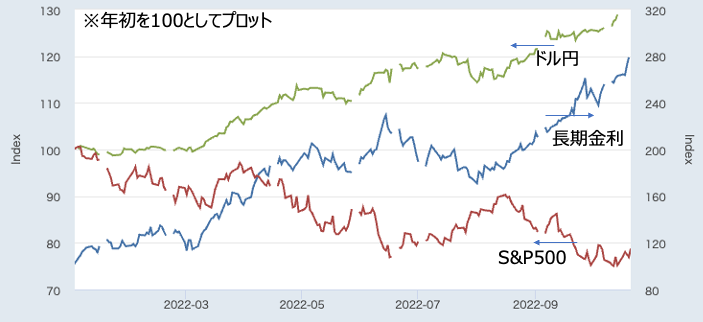

上図はドル円の長期チャートを示したものです。マスコミでも騒がれているとおり、現在のレートは150円を突破したりしなかったりしているところまできています。これは約32年ぶりの円安水準なんだそうです。

そうした中、僕は漠然と考えていました。為替の変動ってリターンにどんな影響を与えるんだろうか?ということです。「そんなの買った時と売る時の為替差次第だろう」というとそれまでですが、為替にも不確実性があるため、なんらかの影響があるはず、、、そう思いました。

そんなときにSNS上で話題になっていたのが「リスク・リターン」の話です。これは投資界隈によくある話で、ファイナンスで一般的に使われる「リスク・リターン」の意味と、投資初心者が使う「リスク・リターン」はけっこう異なっている、というところに端を発したものと思われます。

まあ嫌な意味で言うと、投資に心得が少しある人が初心者をバカにするバロメータです。そんなことをして何が楽しいのかは理解に苦しみますが、言葉の定義として誤解が蔓延しているのは事実でしょう。

ということで、今回は為替を介してS&P500に投資する場合のリスク・リターンについて色々と考えてみたいと思います。と言っても、僕が勝手に自分で考えたかったことを考えただけの話ですw 動画も作りましたが、きっと再生されないことでしょう。

もし興味がある方はぜひ動画と以下の記事を読み進めてください。この記事がこれから投資を始めようとする方の参考になれば、それ以上にうれしいことはありません。

もう少し詳しいことはYouTubeで見てね!

- まずはリスク・リターンを振り返っておこう

- 算術平均リターンと幾何平均リターン

- 為替リスクがリターンを押し下げる?

- まずは検証してみよう

- そんなことよりももっと重要な影響があるでしょう

- なぜシャープレシオが悪化するのか?

- じゃあ為替ヘッジって結構有効なんじゃね?

- 最近の為替と株価の印象的な関係

- 歴史的に為替によってリスクはどう変わったか?

- 結論:とりあえず為替がいい影響を与えないことだけはわかった

まずはリスク・リターンを振り返っておこう

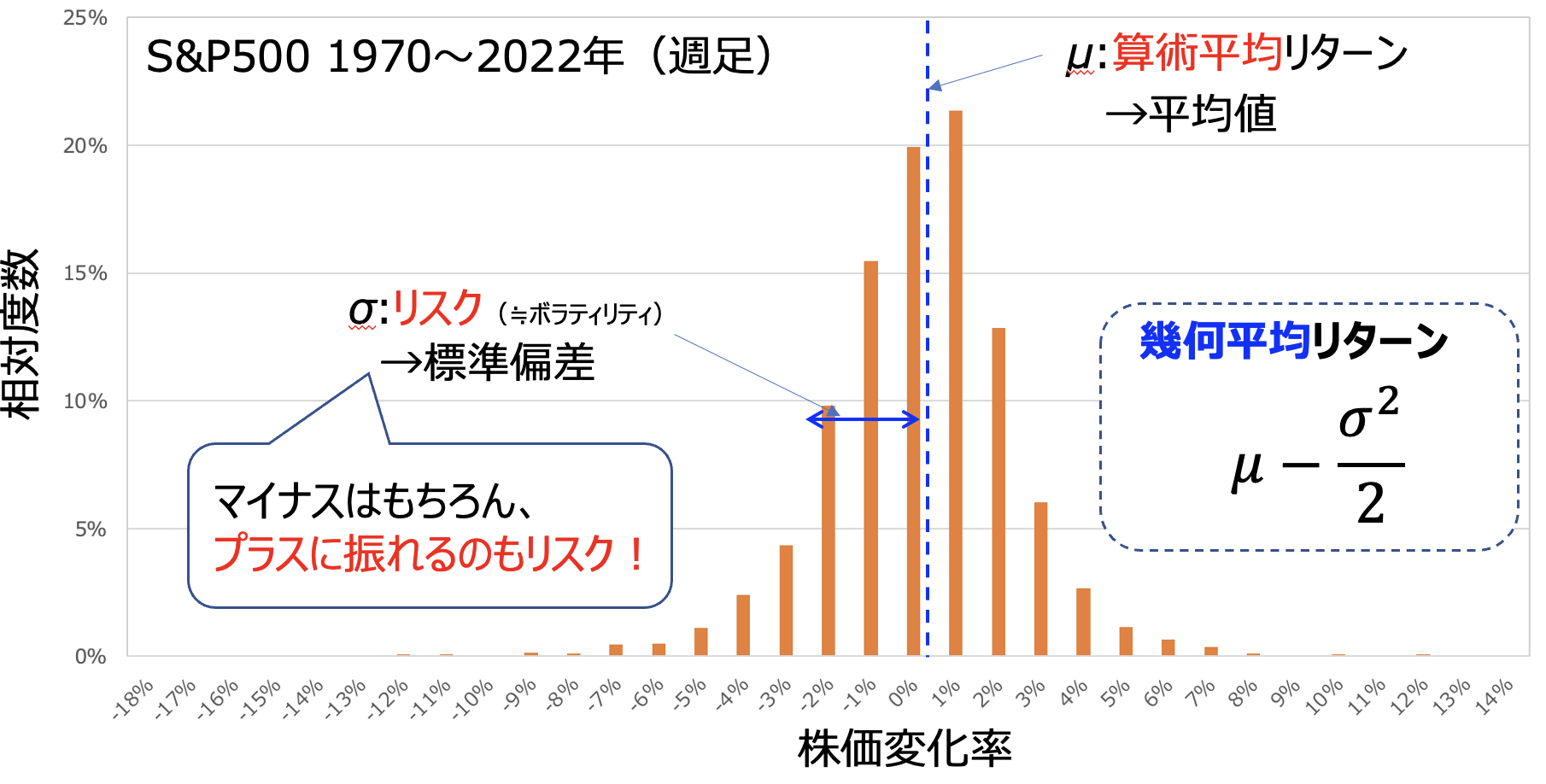

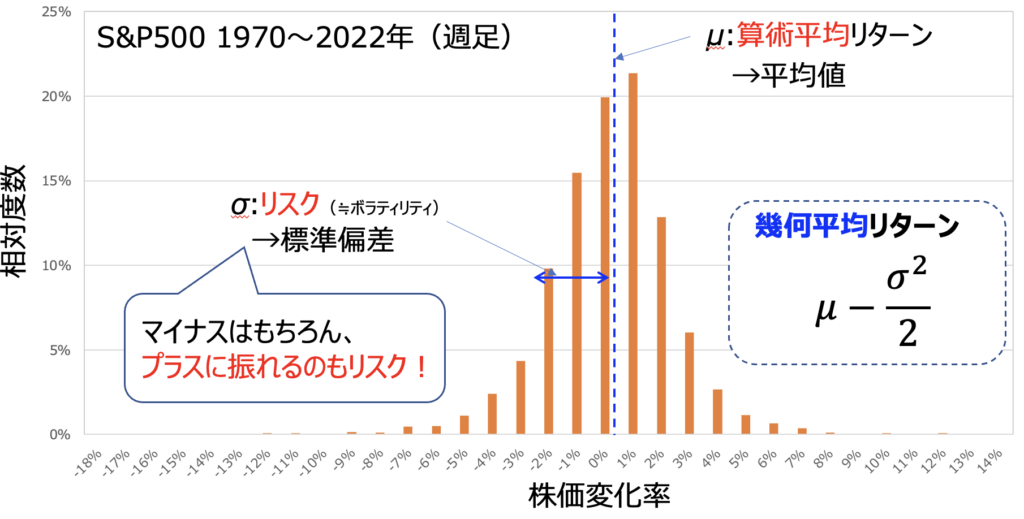

上の図はS&P500の週足株価変化の分布をヒストグラムで描いたものです。この図はみなさんもどこかで見たことがあるでしょう。ファイナンス理論でもよく言われるように、山のような左右対称の分布になることが知られています。

一般的に言われるリスク・リターンの定義は、ここから派生します。基本的には以下のとおり。

- 算術平均リターン:株価変化の平均値

- リスク(≒ボラティリティ):株価変化の標準偏差(※分散で定義する人もいます)

- 幾何平均リターン:算術平均リターンからリスクで逓減する分を引いたもの

とくに初心者をあぶり出すために問われるのが”リスク”の認識です。ファイナンスの世界では”変化の標準偏差”ときっちり定義がなされています。一方で初心者の方には抽象的な”危ない”という概念でとらえられている人が少なくありません。

標準偏差ですからリスクは下落することだけじゃなく、上昇することにも当てはまります。上振れか下振れかは問わないんですよね。リスクとは上昇下落を問わない不確実さを言うもので、それを理解してワードを使っていないと揚げ足をとられるわけですw この記事を見た方は、今後しょーもない揚げ足をとられないように気をつけてください。

算術平均リターンと幾何平均リターン

上の3つの指標の中でも、ぱっと聞いてわからないのが”算術平均リターン”と”幾何平均リターン”ではないでしょうか?僕も最初のころは全く理解していませんでしたw けれども内容はとても簡単です。

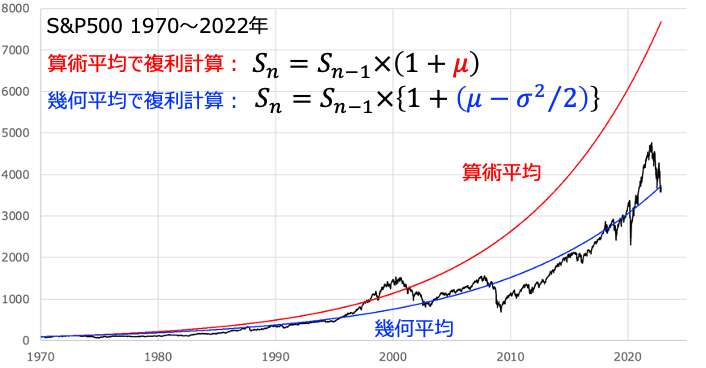

上図はS&P500の過去データからμ(算術平均リターン)とσ(リスク)を計算し、それぞれ1970年の値から算術平均と幾何平均で複利計算をしたもの。見てのとおり、幾何平均リターンは最終的に今の株価に合う挙動になりますが、算術平均は遥か彼方に行ってしまってます。

つまりは僕らが一般的にリターンとして皮算用する利益は幾何平均にて計算されていなくてはなりません。これがやっかいなことに証券会社のホームページ等ではリターンの定義が色々あったり、リターンとしか表記されていなかったりして、正直よくわかりません。(ぼくだけ?)

ということで、以下から議論を開始する為替の影響を見るには、幾何平均リターンで見ていくことがとても重要です。

為替リスクがリターンを押し下げる?

いよいよ本題。僕が気になっていたのは上記のリスク・リターンの話から派生していた、為替によるリスク・リターンへの影響です。

SNS上で紹介されていたネット記事を見ると、「為替リスクがリターンを押し下げる」とか「過去20年で比べると為替リスクがリターンを下げていた」という内容を見かけました。

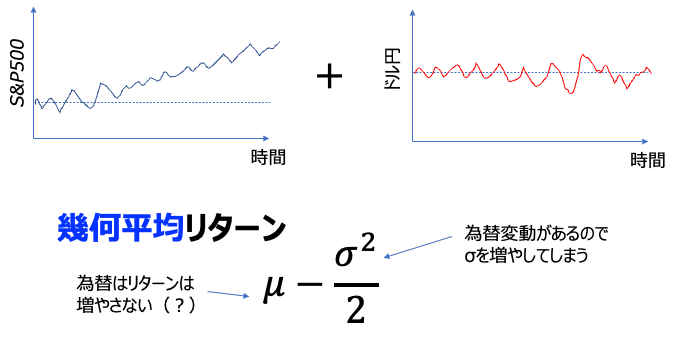

上図は、その説を唱える人の脳内を想像したものです(間違ってたらすみません…)。基本的にS&P500は右肩あがりのことが多く、ドル円が特に一方向に向かって動くものではないのはみなさんも直感的にわかることでしょう。

そうすれば、ドル円はS&P500に変動を与えるものでしかなく、必然的に幾何平均リターンのσだけが大きくなる→そしたら幾何平均リターンは減少する。そのように考えているものと思われます。

一方で僕らが直感的に理解している内容は「買った時と売るときの為替に差があるかどうか次第」だったはずです。上の説が正しければ、買った時と売るときの為替に差がなければリスクの分だけ円建て資産は押し下げられる、と解釈していいでしょう。これはどちらかに何かの勘違いがありそうです。

まずは検証してみよう

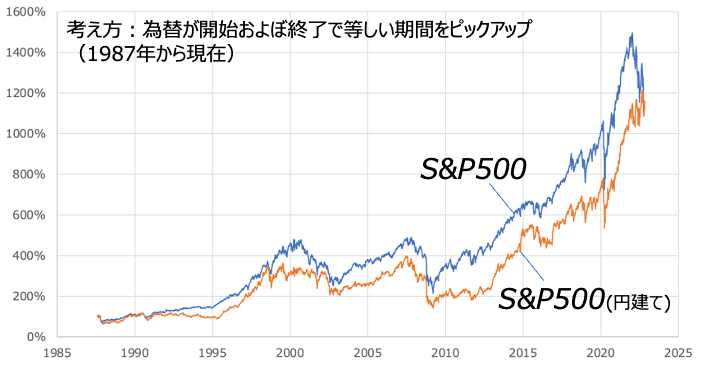

さっそく一番簡単な検証から始めます。それは為替が今と同じくらいだった30年以上前の時にS&P500を買った円建て評価額とドル建て評価額の推移を調べれば一発でわかるでしょう。その結果がこちら。

見てのとおり、買った時と売った時の為替が同じなら評価額はピタリと一致します。つまりは我々が直感的で理解している結果は間違いではない、ということです。まあ、当たり前だわな。。。

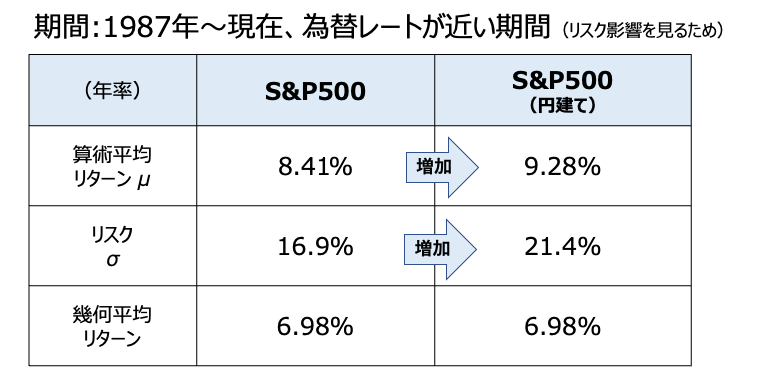

では解釈のどこが間違っていたのか?をもう少しちゃんと調べてみることにしましょう。以下にドル建てと円建てのリスク・リターンを計算したものを示しています。

するとどうでしょうか?当然幾何平均リターンは一致するものの、算術平均リターンとリスクがどちらも増加しているのがわかるでしょう。想像ではありますが、おそらく「為替は算術平均リターンが0」という誤認識があったと思われます。もし、為替の算術平均リターンが0なら、為替が逓減していきますからねw そんなことはありません。

ちなみに1987年からの為替のリスク・リターン(年率)は以下のとおり。為替の算術平均リターンは0ではない、これ結構ミスるので注意です。

- 算術平均リターンμ:0.58%

- リスクσ:10.73%

- 幾何平均リターン:0.00%

そんなことよりももっと重要な影響があるでしょう

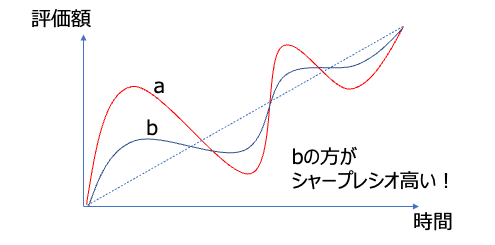

みなさんはポートフォリオや投資対象を見る時に、どの指標を最も重視するでしょうか?ファイナンスの世界では一般的に「リスクに対して最もリターンが大きくなるのが望ましい」と考えます。

その指標を提案したのがウィリアム・シャープで、それをシャープレシオと呼びます。上図のイメージで説明すると同じリターンを得られるaとbに対して、より安定(リスクが小さい)してリターンを得られるbのほうが大きくなる指標です。

それを今回の為替の影響を加味して考えると、シャープレシオが悪化しているではありませんか。そうです、あたり前ですが幾何平均リターンは同じままリスクが大きくなってしまったというのが為替の最大の悪影響といえるでしょう。

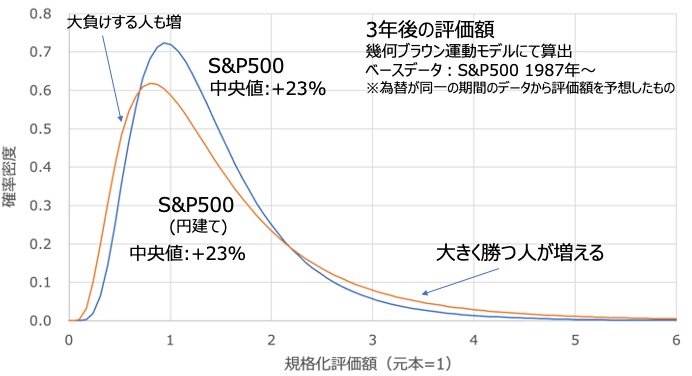

ちょっと気になってしまったので、シャープレシオが変化した場合の評価額分布を計算してみました。上図は幾何ブラウン運動モデルで3年後の評価額を分布で示したものです。元本が1で、1より大きいと勝っている、小さいと負けを意味します。

見てみると為替の影響によって、円建てS&P500は大きく勝つ人が増え、大きく負ける人も増えているのがわかるでしょう。為替の不確実さがプラスされ、評価額の振れ幅が大きくなっているんですね。いわゆるハイリスク・ハイリターンというそのままの現象。これは投資対象として望ましい特性ではありません。

なぜシャープレシオが悪化するのか?

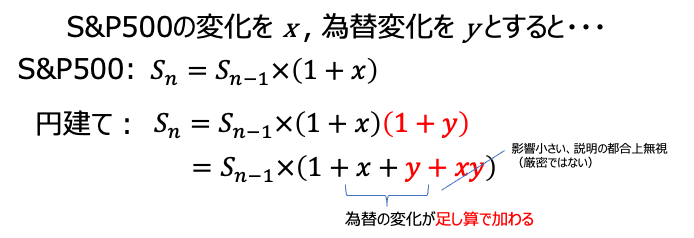

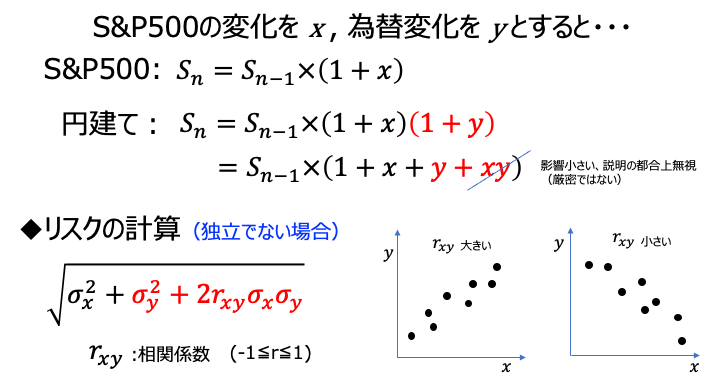

まずなぜシャープレシオが悪化したのか?を考えてみようと思います。以下はイメージをつかみやすくするために、、オーダーの小さい項は省いて説明したものです。なので厳密ではないので要注意!

まずS&P500の変化と為替が同時に変化した場合、どのように計算されるかから振り返っておきます。それは上記のとおりで、ダブルで掛け算がかかる形になりますよね。xyの部分は比較的小さい数値なのでここでは省いておくとすると、為替の変化は主には足し算で表現されることになります。

そして為替とS&P500が独立(相関がない※実際、相関係数 0.15程度なので弱い)と仮定すると、上のように、算術平均リターン、リスク、幾何平均リターンが計算されます。

ここで先程の「為替のリスク・リターン」を思い出してください。それはμもσもプラスで、幾何リターンが0になるようなものだったはずです。それを考えれば、S&P500と為替を足したものの算術平均リターンもリスクも、それぞれS&P500単独のものに比べて大きくなることがわかるでしょう。そして幾何リターンは赤字の部分はキャンセルするので、もとのS&P500と同じ値になります。

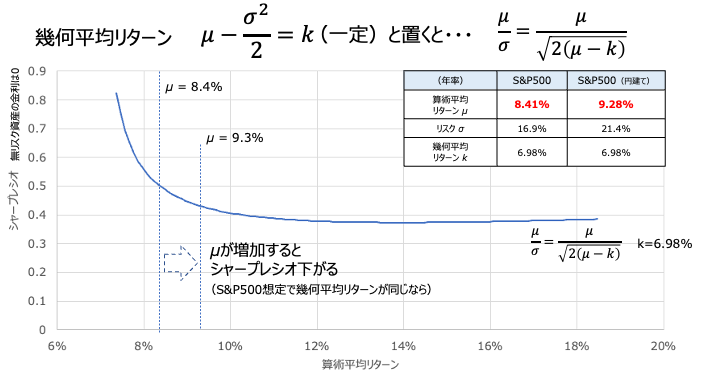

ここで、幾何平均リターンを固定したときのシャープレシオを計算してみました。それは上図のような式で整理できます(中学レベル)。グラフにしてみるとあるところで最小値を持つ曲線です。

幾何平均リターンを例えばS&P500の数値に置いてみると、為替で少々算術平均リターンが増えるくらいでは一方的にシャープレシオは下がっていくのが一目瞭然ですよね。こういう関係があるため、S&P500は為替の影響が加わると必然的に投資対象として劣化してしまっているわけです。残念ながら。

なおここではS&P500でしか述べていませんが、NASDAQ100やVTIなどでもほぼ同様の結果になると思われます、数値に大差ないはずなので。

じゃあ為替ヘッジって結構有効なんじゃね?

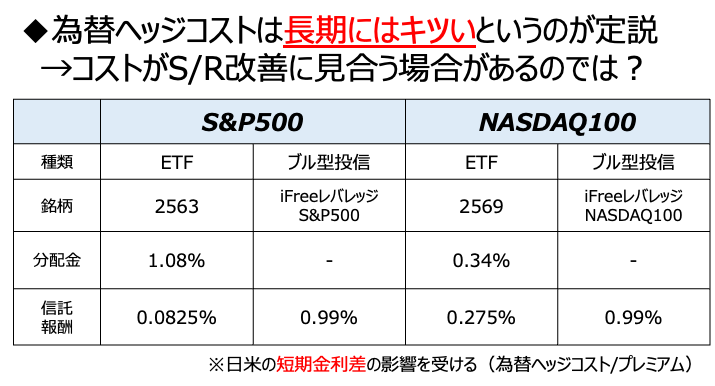

このシャープレシオの劣化に対してなにか対策はないか?と考えると、一番最初に思いついたのが為替ヘッジです。

上図は為替ヘッジありの銘柄例を示したもの。一般的に為替ヘッジとは為替変動の影響を除いた商品のことを指します。欠点は為替影響を受けない代わりに金利差の影響を受けることです。特に日米だと日本はゼロ金利、米国は利上げ中ですから、一方的に金利差をコストとして喰らい続けます。この特性から、よく「為替ヘッジは日本において長期投資には向かない」とする意見が多いです。

けれども、今回の為替の影響を考えると、為替ヘッジコストを喰らったとしてもシャープレシオが改善する点があるのでは?と思いつきました。実際、金利差が小さければシャープレシオ改善効果の方が高くなる点は絶対あるはずです。

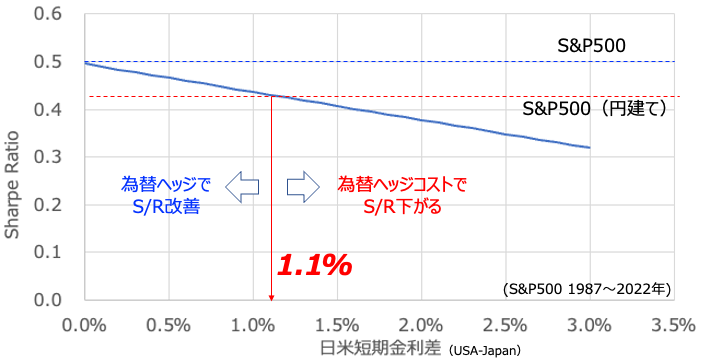

実際に短期金利差と為替ヘッジあり、為替ヘッジなしのシャープレシオの関係を計算してみました。これで見てみると、今までの為替の動き方からすれば金利差1.1%を境目に為替ヘッジが有利・不利が入れ替わっていますね。なお今の金利差は4%程度なので、長期でこの金利が続くならやめといたほうがいいでしょう。短期で円安対策に使う分は知らん。

なお言い換えると金利高い側の国(例えば米国)からすれば、他国に投資する場合は為替ヘッジしたほうが絶対に得!ということなんでしょうね。うらやまし

最近の為替と株価の印象的な関係

ここまでは歴史上のS&P500と為替の動きを勘案して、双方が”独立”な関係と扱ってきました。けれども、みなさんもご存知のとおり、最近はとてもお互いが独立に動いているようには思えません。いい感じに打ち消すように動いていました。

この効果により冒頭の1557 SPDR S&P500ETFも値動きがずいぶん小さく感じられたわけです。

では、次に為替と株価が独立でない場合を考えてみることにします。

先程と同じように計算するわけですが、リスクの計算をするときに”相関係数”なるものが出てくるんですよね。これは一般的な和の分散の関係です。

相関係数とは、詳しい説明は別サイトに任せるとして、相関が強ければ1または-1に近い値をとり、関係ない場合は0に近づくものです。例えば1に近いとxが増えるとyも増える、-1に近いとxが増えるとyは減る、という関係性を示しています。

ここで為替がいいように作用するためには相関係数が小さい、つまり-1に近づくほど投資としては望ましい結果になりそうですよね。

※相関係数が負になる現象を使ってポートフォリオ全体のリスクを減らしていくのが、現代ポートフォリオ理論の基本的な考え方です。それと同じような話

歴史的に為替によってリスクはどう変わったか?

先程のリスクの式の中から、もともとのS&P500のリスクに加算されていた部分を抜き出してグラフにしてみました。これがマイナスだとS&P500は為替によってリスクが下がっていることになります。

まあ結果は一目瞭然。ほとんどの領域で0を上振れしていて、為替が歴史的にもリスクを増やしていたことがよくわかります。

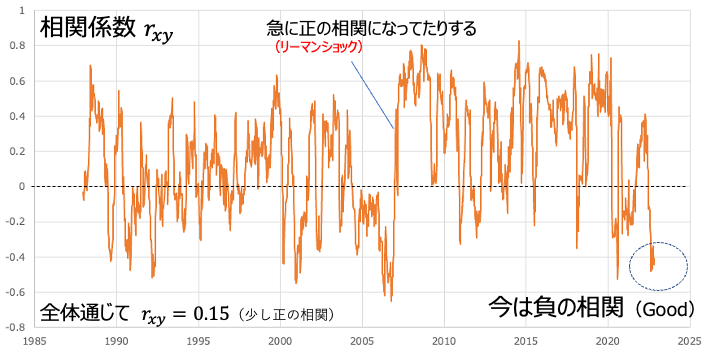

一方で先程述べた最近の為替の効果はグラフ上にも現れていて、今はがっつりとマイナス域につっこんでいます。つまり、為替によってリスクが下がっている現象がでているのです。ただ、それは歴史的にも非常に珍しいと言っていいでしょう。

こうして計算してみると、為替がどのように私たちのメンタルに影響を与えてきたかがよくわかりますね。リーマンショックとITバブルはダブルパンチになっていて、目もあてられません。

ちなみに相関係数だけ抜き出すとこんな感じ。今はもちろん負の相関ですが、リーマンショックのときのように一気に正の相関に振れることもあります。例えば、今から株安と円高が同時にくるように場合です。まあ将来はどうなるかわかりません。今の感覚で為替と株はどうせ逆に動く…などとタカをくくっていると足元をすくわれるかもしれないですね。だからといって何も対策をするつもりはないけど。

結論:とりあえず為替がいい影響を与えないことだけはわかった

今は為替の動きが不安定です。政府が介入したり、売り浴びせてる連中がいたり、マネーゲーム感がやばいです。

こうしたときに”リスク”という言葉が誤用されて独り歩きし、多くの方に不安を与えたりします。僕としてはまずは「リスク・リターン」という言葉の意味を正しく理解してほしい、そんな思いで記事にしました。変な揚げ足とられてもムカつくじゃないですかw

もともと意図はそれだけだったんですが、色々と考えているうちに為替リスクに関する壮大な記事になってしまいました。でもこういう記事や動画は再生されないんですよ、手は込んでるんですがね。

もう少し詳しい情報はYouTubeを見てね!

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています