みなさん、レバレッジ投信は好きですか?僕は最近の下落相場前に少し興味をもって手を出し、ガッツリ火傷したせいで嫌いになりましたw まあ自業自得です。

そんな僕が後悔しているのは通称「レバナス」というNASDAQ100の変化率を2倍にした商品です。ところがSNS上やYouTubeでは、それをはるかに上回る攻めた商品「3倍ブル」の話題を目にすることも多くあります。こういう状況を客観的に見ると「バブリーだな・・・」と思わざるをえません。冷静に考えると通常の9倍逓減(減価)するわけですから、ちょっと怖いですよね・・・。

このような3倍ブル愛好家の方たちの意見を少し拝見したところ、けっこうな数の人が

まあ個別株よりは全然安全だから

とおっしゃっているように思います。一方で、個別株と3倍ブルのどちらがリスキーかを定量的に論じている情報は見かけたことがありません。

ということで、僕自身が3倍ブルを買うことはありませんが、興味が湧いたので実際にどちらがリスキーかを評価してみたいと思います。この記事がこれから投資を始めようとする方の少しでも参考になれば、それ以上にうれしいことはありません。

YouTubeも見てね!

前準備:リスクをどのように評価するか?

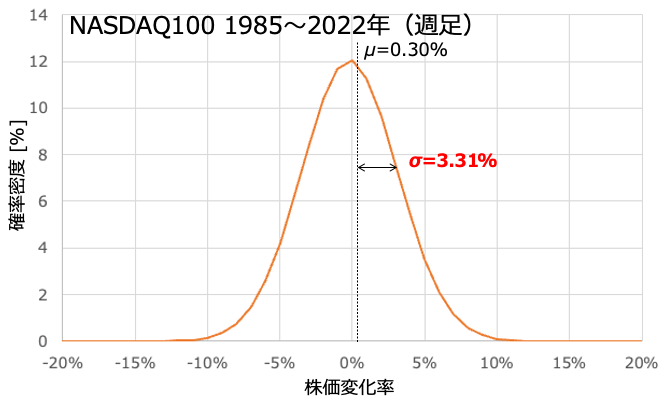

3倍ブルと個別株のどちらが危険かを論じるためには、何かの指標をもって大小を評価する必要があります。ここでは金融工学で一般的に使われる考え方である「株価変化率の標準偏差」をもって、どちらがリスキーかを判定しましょう。イメージはこんな感じ。

上図はNASDAQ100の1985年〜2022年の週足データを元に平均値μと標準偏差σを計算し、それをもとに正規分布の線を描いたものです。平均値は分布の中央のことで、ちょっとだけ原点より右側に寄っていますね。これが株の成長を表すものです。一方の標準偏差はばらつきの幅を示すものです。この標準偏差σを金融工学ではリスクと呼んだりします。

このσが大きいと動きがギャンブル的になったり、逓減が強く効いたりするので、基本的にいいことはありません。

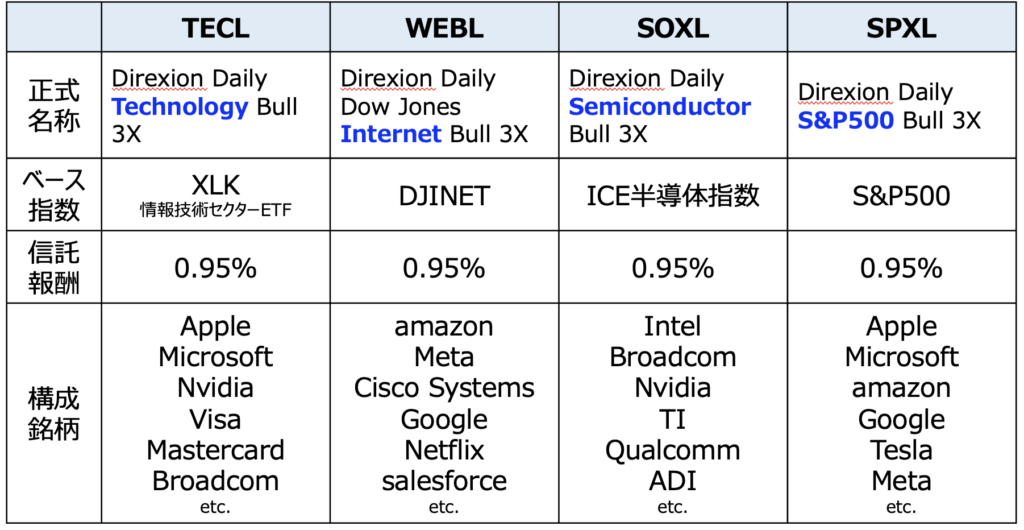

そもそも3倍ブルカルテットってどんなものなの?

これらを計算する以前の問題として、僕は3倍ブルカルテット(TECL、WEBL、SOXL、SPXL)のこと自体をよく知りません。というわけで、ざっと調べてみた結果がこちら。

どれも似たようなものだと思っていたのですが、けっこう異なっていますね。違いがわかりやすいのは「構成銘柄」でしょうか。なかなか法則性を見定めるのは難しいのですが、どうやら業種の違いで区切りを設けているように思えます。最近のデカイ企業は多角化してて、ビシッと切れない気もするのですが、きっと何か選定基準があるのでしょう。あまり深入りはしないことにします。

SPXLはS&P500の3倍ブルなので、もっとも広範囲に分散投資しているものだと思えばよいかな。

個別株はテキトーに有名どころをピックアップ

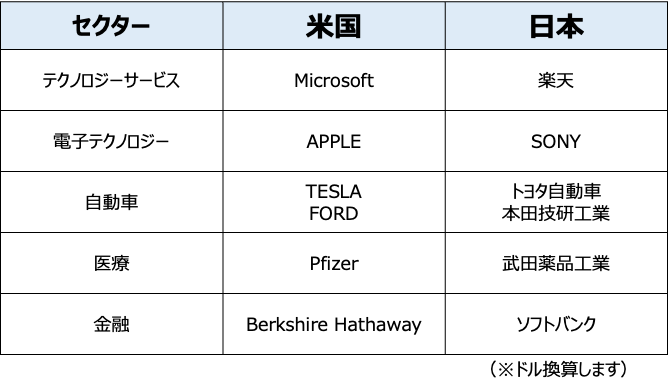

比較対象とする個別株は以下のように選定しました。特に基準はなく、僕の思いつきランダムです。個別は日本株を買う方のほうが多そうなので日本株も選びました。なお、評価を平等にするためにドル換算で整理します。

なぜインデックスの3倍は個別より安全と思うのか?

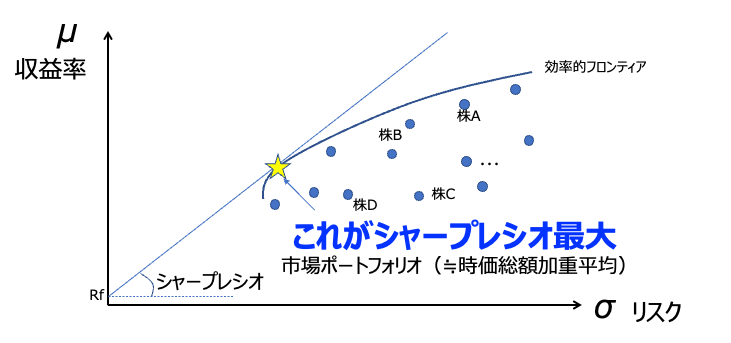

比較結果に入る前に、一部の人がなぜインデックスの3倍ブルが個別より安全と考えるのか?を振り返っておきましょう。その根源にあるのはインデックス投資誕生の根幹にあるCAPMと呼ばれる考え方です。

ここでは詳しい説明はしませんが、先程紹介した正規分布を持つもの同士を足すときには特徴的な性質が現れます。それはたぶん日頃の感覚でも実感しうることです。

まず収益率(平均値)μは銘柄同士を組み合わせた比率で決まります。いっぱい儲かる銘柄をたくさん持てば持つほど大きくなるのは理解しやすいですよね。

一方でリスク(標準偏差)σは組み合わせる銘柄の相関によっては”打ち消し合う”性質を持っています。ある株Aが変動要因によってプラスの時にある株Bがマイナスになったりしますよね。そうすると、これらをうまく組み合わせると、株の成長に関係ないσの部分はうまいこと打ち消し合い、残りのμの部分は組み合わせた比率で浮かび上がってくるようなポートフォリオを組めるのです。

このようにポートフォリオ内でμはできるだけ高く保ちながらσを小さくなる組み合わせ方が「市場ポートフォリオ」と呼ばれるものです。それが「時価総額加重平均」になると主張するのがCAPMという考え方ということ。

なので、インデックス投資をテキトーな指数計算をしたものに沿うようにしただけの初心者セットだと思うのは大きな間違いです。しっかりCAPMの考え方に基づいて設計されたのがインデックス投資なのです。

そのため、インデックスには「σが非常に小さい」という特徴があります。冒頭のような人たちは、このことをなんとなくイメージで感じ取っていて、そのσを3倍しても個別株よりはマシでしょ、と言ってるわけです。

では実際にリスクを計算してみよう

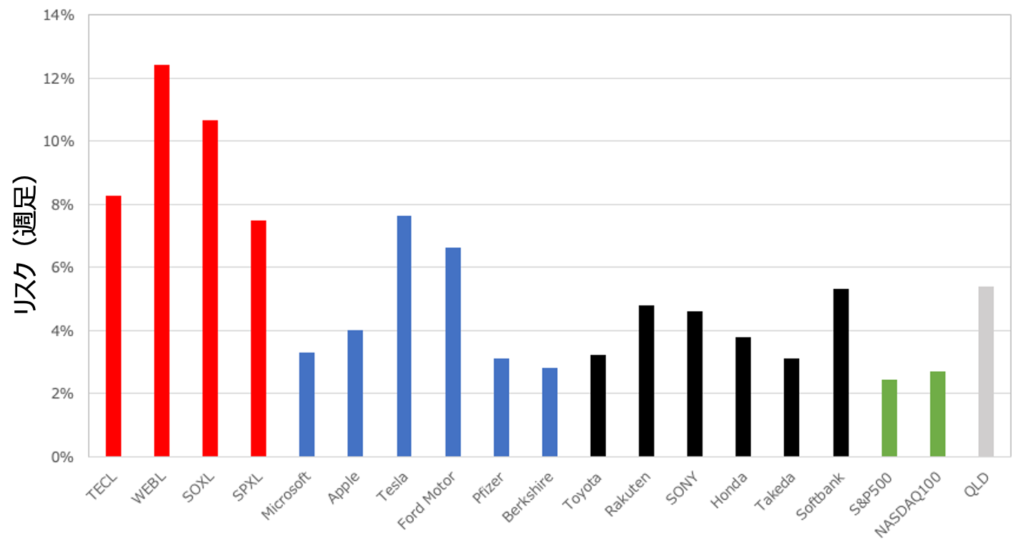

以下のグラフは2008年11月〜2022年7月現在の週足データをもとにリスク(標準偏差)を計算したものです。※一部の銘柄は存在してない期間があるため、上記期間よりも短い期間で計算しています。

まずひと目見てわかるのが、3倍ブルのほうがリスクが小さいというのは誤解だ、ということです。他と比べてみても圧倒的に3倍ブルの赤いバーがリスク大なのがわかります。

個別はそれこそ銘柄ごとに全然異なりますが、3倍ブルを凌駕するようなリスクのものは無いですね。そして際立つのはS&P500とNASDAQ100の安定感。インデックス投資の思想どおり、どの個別株よりも低いボラティリティを実現しています。

ついでにQLD(レバナスみたいなやつ、レバ2倍NASDAQ100)もプロットしておきました。レバ2倍だと個別よりちょっとボラティリティ高いくらいに収まってますね。

ついでに収益率も入れてマップにしたものも作ってみました。これは左上に位置すればするほどシャープレシオが大きく、投資対象として優秀であることを示しています。WEBLが圧倒的にクソみたいなポジションにいますが、これはWEBLの歴史が浅く(2019年登場)、全くフェアな計算になってないからです。その点ご留意ください、WEBLの名誉のためにもw

これを見ると先ほどのCAPM理論の素晴らしさを実感するばかりです。S&P500とNASDAQ100は今回ピックアップしたどの個別株よりも低いボラティリティに収まっています。そして収益率もしっかりある。あの超優良株であるTOYOTAと比較しても、すごくいい特性であるのがわかります。

この整理をして当初の目的である3倍ブルを分析することよりも、インデックスの素晴らしさに感嘆しておりましたw いや、やっぱりインデックス最強伝説やな。

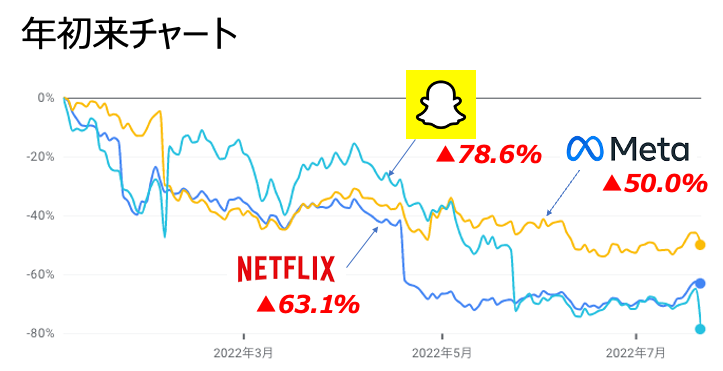

注意:個別株は決算次第で垂直落下もありうる

今までの結果をもって、3倍ブルよりも個別のほうが安全、と言い切ってるわけではありません。もちろん個別株は単一の会社に投資するわけですから、その企業の業績次第でめちゃくちゃなことになり得ます。

例えばここ最近の相場で下落した代表格の値動きを見てみましょう。どの銘柄も決算期にナイアガラの滝のように垂直落下しているのが見えるかと思います。どれも数十%の下落です。さすがにインデックスのブル3倍であれば、このレベルの垂直落下はそうそうないでしょう。

個別株はミクロ的な事象で株価が大きく変わるという、そういう別の意味でのリスクは存在したままです。

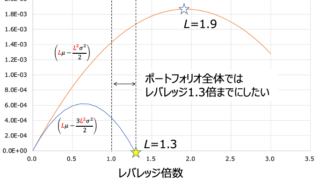

ちなみに3倍ブルはやり過ぎなのか?も計算してみよう

上の表は先ほどから紹介してきた3倍ブルカルテットのベースとなっている指数を元に、中央値最大となるレバ倍数と最頻値が時間とともに減少しないレバ倍数を整理したものです。これらの値の考え方は以下の記事をご覧ください。

これも各指標の歴史が異なるのでフェアな比較ではありませんが、今現存しているできるだけ多くを使って、統計的に信頼できるよう配慮しています。

僕としてはレバレッジをかけるとしても中央値最大となる点以上にはかけたくないな〜というのが基本的な考えです。危ないことをするわけですから、せめて客観的な根拠をもってやりたいですからね。

そうするとTECLとSOXLは現状だとレバレッジかけすぎです。3倍どころか2倍でもやりすぎみたい。データの開始点がITバブルのちょっと前からだから厳しいのかな?NASDAQ100は2001年からでも1.8倍くらいに中央値最大がきていたから、まあ単純にボラティリティが高いのが原因でしょう。WEBLとSPXLはギリ3倍してもいい根拠はありますねw

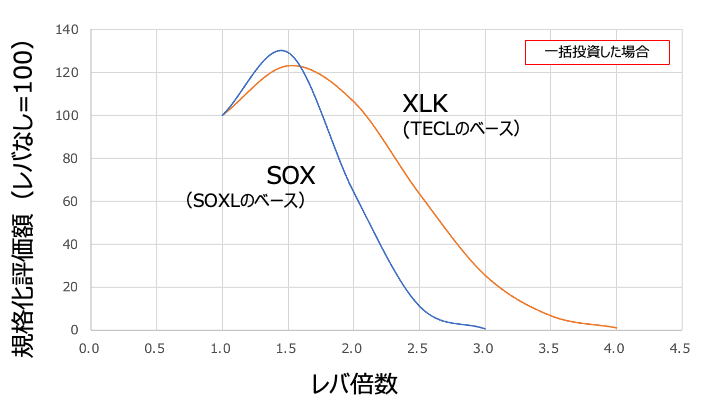

実際の値動きで確認してみよう

上のグラフは一括投資(XLKは1998年から、SOXは1994年から)をした場合のレバ倍数に対する2022年時点の評価額をプロットしたものです。レバなしの評価額を100で規格化しています。そうすると、先程の結果同様に1.5倍付近にリターン最大となるレバレッジが現れますね。

一方でつみたて投資をした場合はどうでしょう?それが上図です。これを見ると全く景色が異なっています。XLKは4倍付近までOKですし、SOXは3倍付近に頂点がありますね。この結果から考えられるのは一括の計算結果にはITバブルが強く影響しているということです。

本来、統計値はどこをとっても同じ値になる前提でやるものなので、僕としてはつみたてではなく一括で評価したほうがいいと思っています。つみたて投資で計算すると必然的に後ろのデータになればなるほど影響が大きくなるからです(元本が増えていくからね)。言い換えれば、データ時系列で比較的前半にあったITバブルの影響を避けた計算ともとれるわけです。一括の場合は株価変化率を順次掛け算していくだけですから、ITバブルが最初にこようが最後にこようが同じ結果になります。だって、掛け算は順番を入れ替えても同じでしょ?

どちらが正しいかと言われると悩むところですが、統計的に考えれば何も考慮せずにあるデータを全部使う前者の計算が自然かなとは思います。株価のばらつきだけでなく、時系列まで限定してしまう計算だと、ちょっと決めつけすぎかな?と思うわけです。ただし、過去につみたてた人はこれくらいレバレッジをかけても儲かった、というのは事実ですけどね。

この結果を見て、これらの銘柄をどのように使うかはみなさん次第です。(僕はレバナスでお腹いっぱいなので買いません)

結論:リスク(ボラティリティ)だけなら3倍ブルのほうが個別より危ない

株価に影響を与える因子がマクロ的かミクロ的か?という違いを別にすれば、一般的な範囲では個別株よりも3倍ブルのほうがリスクは大きそうです。実はこの計算をする前は僕も「個別のほうがリスク大きいだろうな〜」と思っていましたが、見事に裏切られました。こういうのはやってみないとわからないものですね。いい発見でした

リスクで見る限りはレバナス(レバ2倍)くらいで個別株と同等のようです。ということは、リスク許容度としては3倍ブルは個別株よりも要求が厳しいと言っていいでしょう。

そしてベースとなっている指数を計算してみたら、いくつかの商品は明らかにレバレッジかけすぎだというのもわかりました。レバナスについては考察されてるケースがよくありますが、案外 XLKやSOX指数はないですもんね。なので、投資家の皆様におかれましては、どうか短期的なTECLやSOXLの動きだけを見てどっぷりやりすぎないようにだけ注意してください。XLKやSOXLはNASDAQ100とは違うんやで?

YouTubeも見てね!

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています