みなさんは資産運用に目標を設けていますか?僕は経済的自由を得るための目標値を設けています。目標がないと際限なく欲が出てしまいますから、失敗したり判断を誤ったりしかねません。

経済的自由を得るためにはどれだけの支出で生活しているかの把握が重要です。今回は僕の毎月消費を見直しながら、経済的自由のための資産額を算出してみたいと思います。

経済的自由のための資産額の見積り方

そもそも経済的自由とは「一般的な生活レベルでお金を目的に労働しなくて暮らしていける」ということ。つまりは資産運用することを前提として、資産総額 x 平均期待リターン > 生活費 の状態です。

様々な書籍でこの経済的自由について語られていますが、一般的にはインフレを加味して期待リターンを年率4%とする場合が多いです。つまりは、年間の生活費の 100/4=25倍 の資産総額があれば経済的自由を得られるということ。ちなみに日本の場合はここ数十年インフレは起こってませんから、年率6%くらいとする人もいます。

そのため、自分の生活費をどれだけ無理なく切り詰められるかも経済的自由のためには重要なファクターです。無駄な買い物が多ければいつまで経っても自由にはなれません。僕はそのことを肝に銘じて、固定費を中心に徹底的なコストカットをしています。以前見積もった記事はこちら。

以前に見積もった我が家の毎月の支出(退職後に無収入を仮定)は272920円です。これをベースに検討していきましょう。

経済的自由のための資産総額を計算してみる

というわけで、以前に見積もった支出金額をベースに、最近行った固定費削減を反映して支出額を算出します。

その1 楽天モバイルでスマホ通信量ほぼタダ運用

最近、僕と妻のスマホ回線をmineoから楽天モバイルに引っ越しし、毎月の利用料をタダ同然に抑えました。この前に大規模通信障害を起こしてくれてましたが、今のところ実害はないので満足してます。詳しくはこちらをどうぞ。

楽天モバイルは未成年名義でも契約できます。というわけで子どもの通信費も楽天モバイル想定に変更。さすがに毎日学校に行って1GBには収められないと思うので、子どもの分は1GB以上3GB未満の980円を2人分で見積っておきます。

その2 光回線をSo-netから楽天ひかりに引越し

今まで光回線は特にコストを意識せず、適当に契約したSo-net光を使用していました。キャッシュバックがあったものの、月々の費用は6980円。なかなか高額です。

その光回線を楽天ひかりに事業者変更しました。こちらも楽天モバイルとのセットキャンペーン目当て(1年間無料)です。無料期間が終わると月々5280円。これだけで1700円近く削減できました。

これらを反映した最新の月々の支出金額がこちらです。

| 項目 | 金額 | 備考 |

| 電気料金 | 8000 | 熊本電力頼み |

| ガス料金 | 5000 | |

| 食費 | 50000 | |

| 通信費(光回線+スマホ+NHK) | 9255 | 子供もスマホ使う前提(楽天モバイル) |

| 住宅ローン | 96488 | |

| 国民健康保険 | 3500 | 1年後は無職 |

| 生命保険、自動車保険 | 3010 | N-BOX |

| 自動車税 | 600 | |

| 所得税住民税 | 0 | 1年後は無職 |

| 教育費 | 40000 | 2万円 x 2人 |

| 雑貨代 | 10000 | |

| 雑費 | 20000 | バッファ |

| 固定資産税 | 6000 | |

| サブスク | 6310 | alsok, apple music, kindle |

| ガソリン代 | 3000 | |

| 水道代 | 4500 | |

| 合計 | 265663 |

元々13000円で見積っていた通信費が9255円まで下げられました。4000円弱の節約です。固定費の削減ってたまらなく気持ちいいですよね。

この結果、月々の消費予想は26.5万円。かなり頑張ってるのではと自負しています。みなさんもぜひ自分の支出を見返すのはとても重要ですねえ、もう詰めるとこないなー。

というのは置いといて、この金額を年間換算したものを25倍すると目標額になるわけです。計算すると・・・

26.5万円/月 x 12ヶ月 x 25倍 = 7950万円

これが僕の場合の目標資産額です。数字で見るとまだまだ遠くて嫌になりましたw 僕の現時点の資産総額が約5240万円なのであと2710万円貯めねばなりません。ちょっと気が遠くなるなぁ・・・。

目標資産額に到達するまであと何年?

となると気になるのが目標到達にどれくらいかかるか?です。今までの自分の資産運用と給与収入を勘案してざっと計算してみましょう。僕の場合の前提は以下のとおり。

- 給与余剰分(全額投資に回す)年300万円

- 資産運用の期待リターン 年8.5%

- 開始資産額 5240万円

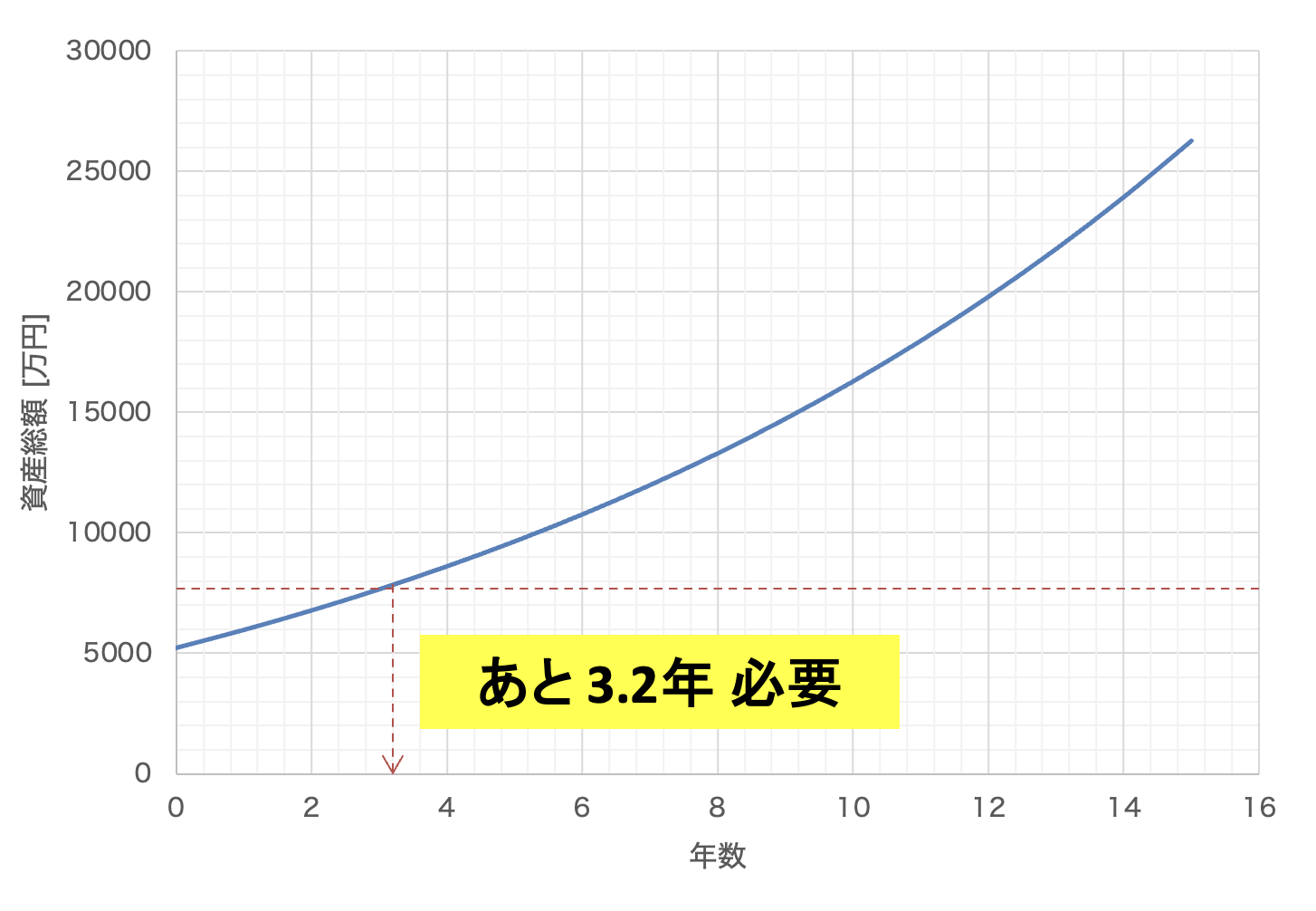

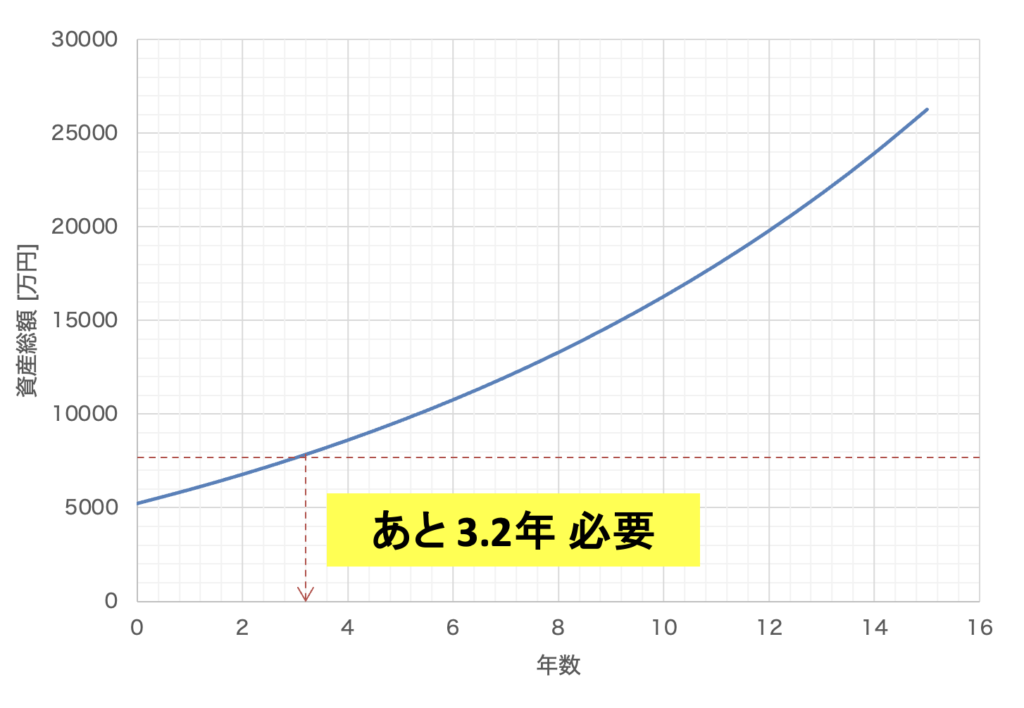

計算してみた結果がこちらです。※みなさんもぜひこのEXCELファイルで計算してみてください

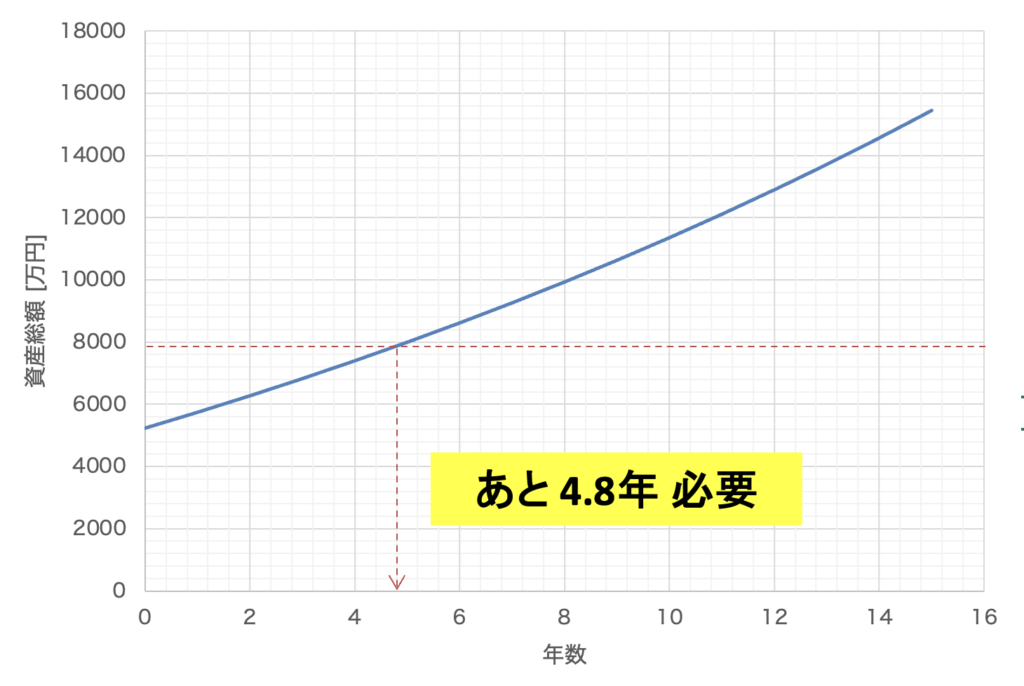

あと3.2年(3年と2ヶ月ちょっと)で目標額に届く計算です。うーん、もうちょい早く到達するかと思っていましたが、中々道のりは険しいですね。運用益8.5%と甘い見積りでこれですから、実際はもう少しかかると思われます。例えば一般的にFIREで語られる運用益4%で計算してみると・・・

5年弱で目標額に到達する見込みです。僕の場合、少なくとも何かしらの暴落が起きなければ3年〜5年の間に目標額に到達するでしょう。うーん、待てませんw

まあ目標額に到達していないとしても、それなりに資産は蓄えました。もう仕事辞めてしまってもいいかなとも思ったり。最悪の場合、再就職すればなんとかなるでしょうし。

僕の家と土地の査定額が3204万円くらいなので、金融資産として目標額は超えてるとも言えなくもない。マイホームって利回りがないので前述の目標資産額に入れちゃいけないのでしょうが。というか、むしろ修繕費や火災保険料など何かしらの維持費がかかるので事実上負債ですね、はい。(査定に仕様したサイト)

結論:目標額を設定したらある程度見通しが立つ

今回は我が家をモデルケースに経済的自由のための目標額を計算してみました。目標額が明確になれば、今のペースであと何年かかるか計算できます。目標の高さ、厳しさを実感すれば、自分がとるべき作戦も明らかになってくるでしょう。ぜひみなさんも一度計算してみてください。

僕の場合はあと3年〜5年間も今の状態(仕事に時間の大半を費やす)を続けられるかがポイントです。今の気持ちを率直に言うと、続けるつもりはありません。そのためには仕事以外の収入源を少額でもいいので確立する必要があると考えています。このブログとYouTubeチャンネルの成長である程度まかなえるようになりたいですね、今は全然無理だけど。

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています