みなさん、資産運用は順調でしょうか?昨今は下落相場から一筋の光明が差したような状態で、少し明るい雰囲気が出てきましたね。今のところ、僕の資産も最高額を更新していそうな雰囲気に見えます。

そもそもみなさんが資産運用する目的は何でしょうか?老後のため?夢のため?色々と事情はお有りかと思います。

僕の目的はものすごく陳腐で申し訳ないのですが「FIREするため」です。ただ仕事を辞めたいということではなくて、金銭的な不安から逃れたいんですよね。生きる上でムダな心配じゃないですか、お金の心配って。

各人、いろいろな目的に向かって資産運用をすれば、それぞれ違う出口を考えねばなりません。今回はリクエストの多かった、僕自身の出口戦略について、色々と考えてみたいと思います。まあ戦略というほど何も考えていないんですけどね。この記事がこれから投資を始める方の参考になれば、それ以上にうれしいことはありません。

もう少し詳しい説明はYouTubeで見てね!チャンネル登録もよろしく

出口戦略はありたい姿から描く

何よりも大事なのは”ありたい姿”を描くことです。これには答えはなくて、みなさんそれぞれが考えるべきことでしょう。僕の場合は前述のとおりFIREです。

FIREの場合、目指すべき姿は 「投資収益 ≧ 支出」となる状態を作ることと言えます。いったんこの状態を作れれば、想定外の浪費をしない限りは資産が減ることはなく、金銭面の不安が取り除かれるのです。

ここでいう投資収益は時間によってもたらされるものでなくてはなりません。つまりは定期収益を得る方法が必要です。みなさんが金融資産から定期収益を得る方法と聞くと何を思い浮かべるでしょうか?

定期収益を得る方法は主に2通りある

真っ先にみなさんが思い浮かべるのは「配当」ではないでしょうか?日本人は不労所得という言葉への憧れが尋常ではなく、株式投資を始める理由に「配当」を上げる人も少なくありません。ただ、もう少し原理原則に立ち戻って考えてみると、定期収益を得る方法は配当だけではありません。

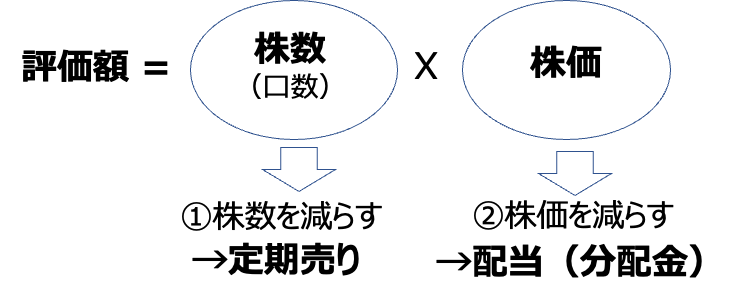

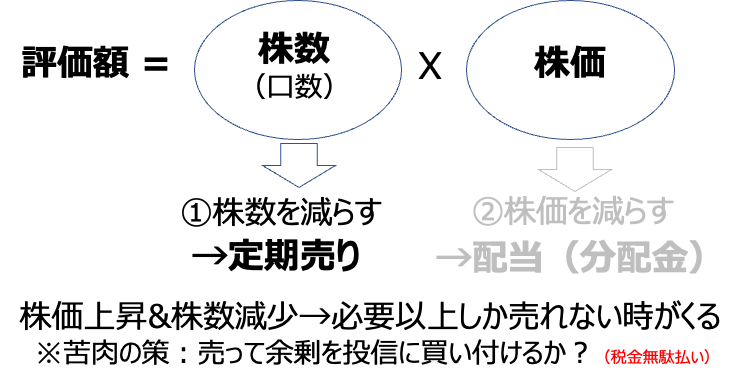

資産評価額は 株数 x 株価 で決まります。当たり前ですが株数を取り崩すことでも定期収益を得ることはできますよね。何も配当だけが定期収益を得る方法ではありません。株数が減るスピードより株価が上がるスピードが大きければ、資産が増えることだってあるのです。ということで、大きく分けて、定期売りと配当(分配金)の2パターンの定期収益のとり方があると考えてよいでしょう。

あと誤解が多いのは「配当金(分配金)が湧いてくるもの」というやつです。そんなことはありません。配当金や分配金は、もちろんその権利が決まった日にはそれ相応の時価総額が減少します。当たり前ですよね、お金配ってるんだから。言い換えると配当は株数をそのままに「株価を減らして収益を確定させる」行為と言えます。

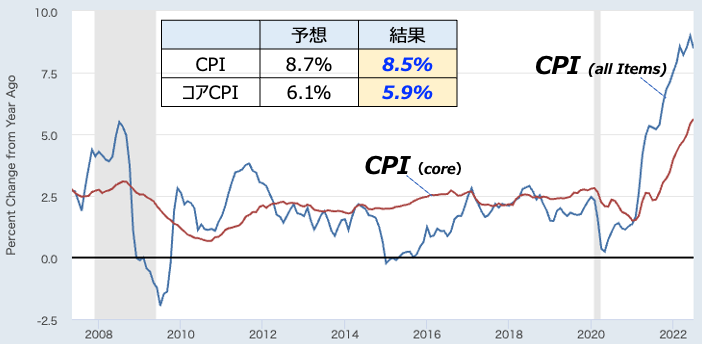

これを言うと「アンチ高配当」と言われそうですが、事実なので仕方ありません(別にアンチではないよ)。目論見書には分配金を支払うとその分基準価額が減ると明記されてますし、実際に上図のように投資対象が同じETFを比較すれば、分配金の権利落ち日に株価が下がっているのが明確にわかると思います。これは個別株でも同じです。金配ってるんだからその分時価総額が下がるのは当たり前でしょう。

ということで、配当も取り崩し方の1つと捉えることができます。これら2手法の取り崩し方がある中で、僕は「定期売却」派です。

定期売却派である理由

主な理由は2つあります。

1つ目は「投資対象選択の自由度」。配当金をくれる銘柄というのは非常に限られているのは周知の事実です。代表格はSPYDやVYMでしょうか?これらは普通に企業の業績云々ではなく、配当の大きいものを優先してファンドに組み込んでいます。僕からすると、これはかなりのデメリットです。

定期売却であれば投資対象に縛られることはありません。インデックス投資の王道であるVTI、S&P500、オルカン、何でも選びたい放題です。やろうと思えばレバナスでもできますw

2つ目は「税金」です。特定口座で運用する場合、売却益は”利益”に20.315%かかりますが、配当の場合は”全額”に20.315%かかります。明らかに配当が不利です。これは税制がおかしいくらい不利だと思います。

まあ配当には総合課税にするというワザもあり、一概に配当が不利とは言えないのも事実です。税が関わると話がめんどくさくなるので深堀りはしませんが、多くの方にとっては売却益のほうが税的には有利でしょう。

これら2つの理由から、僕のマネーマシンは定期売却で作るつもりでいます。

例えば楽天証券では投資信託で定期売却するサービスがすでに始まっています。定率や定額で売却を指定できるので、配当と同じ感覚で使えますよ。

今のところサービスを使える銘柄が限定されているのだけは残念。もう少し使い勝手がいいといいのにな。

どれくらい金を”吐き出せる”か?を計算していく

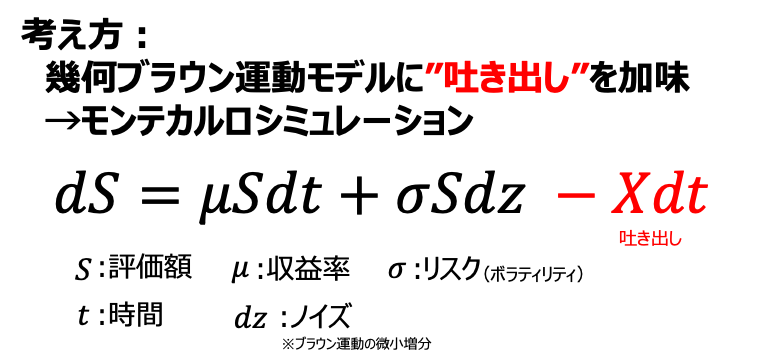

前置きが長くなりました。ここからは幾何ブラウン運動モデルを使って、具体的に株を定期売りしていくと評価額全体がどうなっていくか?を考えてみます。

※ベースデータはS&P500の1970年〜2022年現在までの値動きを使いました。

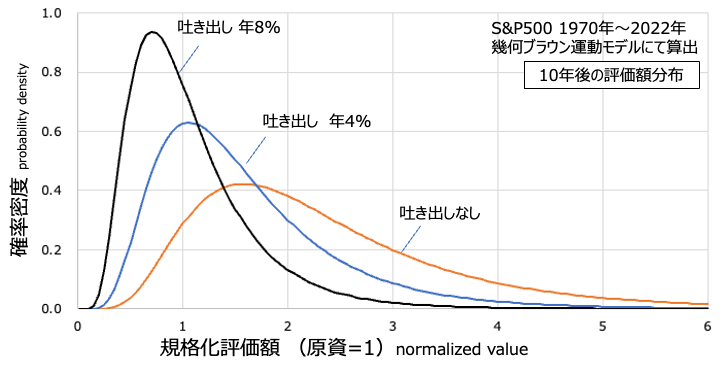

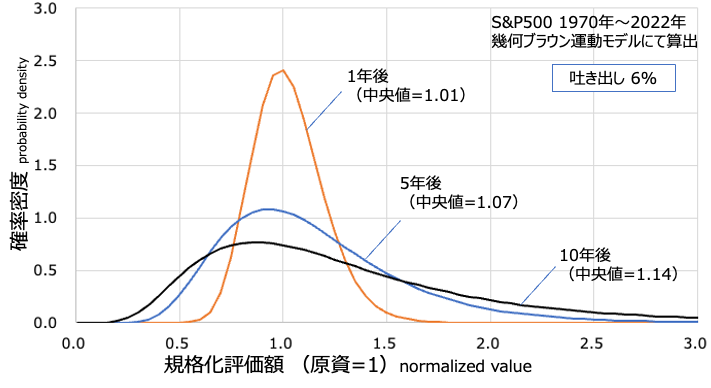

まずはお金を吐き出すことによる評価額の変化を見ていきましょう。上図は幾何ブラウン運動モデルにて評価額に対してどれくらいの確率で分布しているかを示したものです。原資=1としているので、1以上だと儲かっている、1未満は元本割れと解釈してください。

吐き出しなしだと山の頂点も裾野もすべてが右側に偏っているのがわかります。これは資産が成長して、損する人が減って儲かる人が増えている様子を表す結果です。これが吐き出し4%、8%と増やすごとに分布が左寄りになっていくことがわかりますね。当たり前ですが、資産を取り崩しているので評価額が減少しているわけです。

ここでマネーマシンの原点に立ち返ると、取り崩しても元本を割れない状態にする、ということでありました。これを評価額の分布で表現するとどういう意味になるでしょうか?ちょっと考えてみましょう。

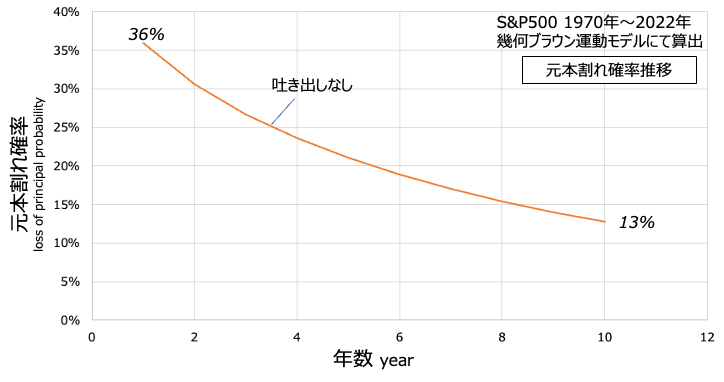

①元本割れ確率が定常になる場合

1つ目の考え方は「元本割れ確率が定常」というのを真っ先に思いつきました。基本的にS&P500などの優良な投資対象は年月とともに元本割れする確率が減少します。これはS&P500が少しずつ成長していく性質を持っているからです(あくまで過去はですが)。

この「元本割れ確率の減少」を「資産が増える力が超過してる」と捉えれば、お金の吐き出しによってこの元本割れ確率が定常になる数値が、資産が増減しない安定点と設計することもできそうです。

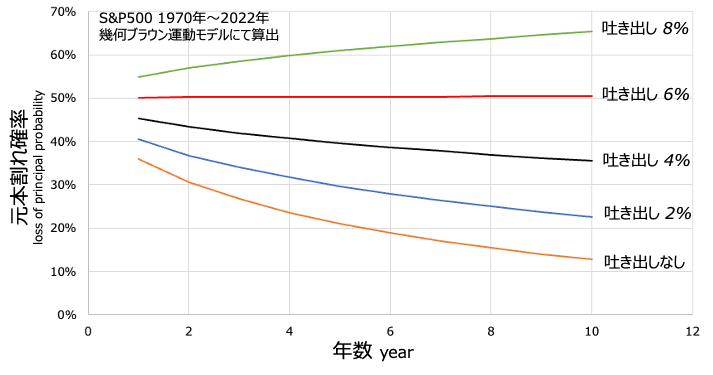

上図は吐き出し率(年率)をパラメータに元本割れ確率をプロットしたものです。これによると吐き出し6%でちょうど元本割れ確率が定常になっている様子がわかります。つまりは過去52年間のデータの統計的性質をこれからも維持するという仮定の下では、6%程度の吐き出しまでであれば元本割れが進む確率は変化しないということ。つまりリターンと吐き出しが釣り合うようなポイントと解釈できます。

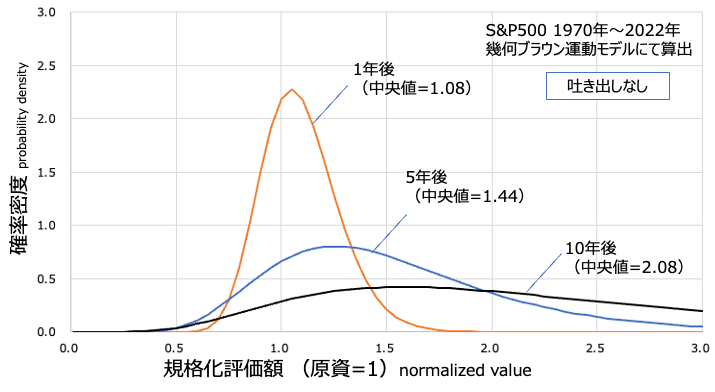

ちなみに上図は吐き出しなしの場合と6%吐き出す場合の評価額分布を年数ごとにプロットしたものです。6%を吐き出したとしても中央値はやや成長気味に動いていて、全体的な分布は少しずつ右に寄っているのがわかります。まあけっこう妥当な吐き出し率ではないでしょうか?

②中央値が変化しない場合

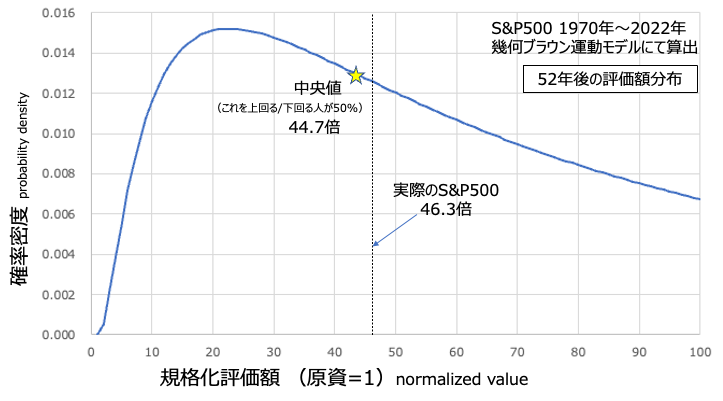

もうひとつ攻めた指標も考えておこうと思います。上図は52年後のS&P500の評価額を幾何ブラウン運動モデルにて算出したものです。この場合、実際のS&P500が46.3倍成長したのに対し、計算上の中央値は44.7倍でした。ここから中央値(その値を上回る/下回る人が50%になる点)で算出すると、実際の成長に近い値になりそうだというのがわかります。

ちょっと攻めた捉え方をすると、株価がこれから中央値に沿って動く、と仮定してもいいかもしれません(攻めずぎ?)。この中央値が動かないところまで吐き出せると考えるわけです。

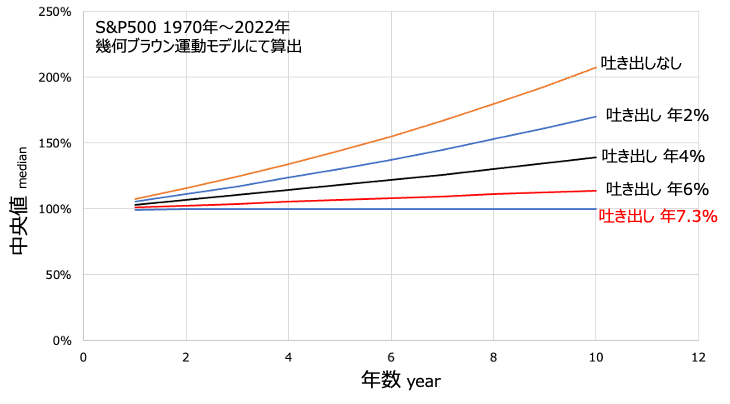

上図は吐き出し率に対する中央値の時系列の動きです。吐き出しなしだと時間とともに中央値が上がっていく、いわゆる成長がよく見えます。そこに吐き出しを増やしていくと7.3%のところで中央値が定常になりました。つまり、評価額が中央値に沿っていくと仮定すれば、7.3%もマネーマシンから引き出せるわけです。さすがにこれはやりすぎかな?

吐き出し率を考え方とともにまとめてみました。まあどちらを採用するかはお任せしますが、僕なら6.0%を採用しますね。

そしてFIREをするためには、ここに「どれだけの金融資産を用意するか」が重要です。

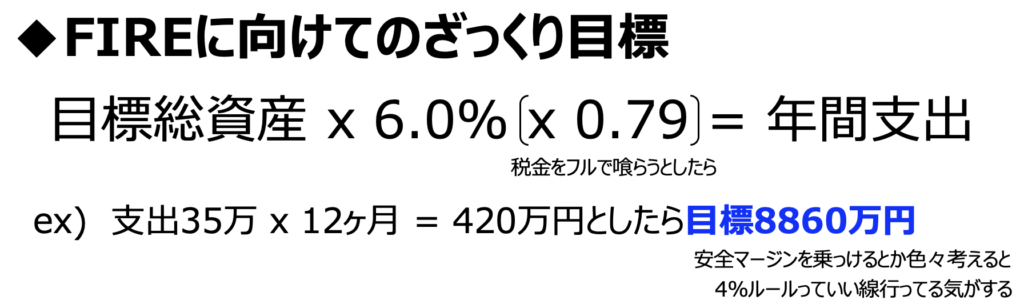

色々と仮定を置くのは当然ですが、6.0%の吐き出しに税金をいったんフルで喰らうと安全目に仮定しておいて、それが年間支出を上回るようにマネーマシンを作っていきます。僕の場合、少し多めに支出を見積もると35万円くらいです。つまりはFIREのためのマネーマシンは8860万円分必要ということになります。どうでしょう?なかなか現実感がある数字ではないでしょうか?いったん9000万円くらいを目指してがんばろうと思います。

ちなみに世間一般で言われるのは4%取り崩しルールというのがあります。本検討では6%くらいでしたが、安全目に見れば4%程度というのは理にかなっているようにも思える値ですね。まあ人生そんなに守りに入っても仕方ないでしょう。6%で見ておけばいいのでは?と思います。失敗したら働けばええんやで。

モンテカルロシミュレーションで検証してみよう

上記検討だけでは少し不安になるので、モンテカルロシミュレーションを使って検証してみます。

具体的には幾何ブラウン運動モデルの式に吐き出し項を加味するようにしました。これくらいの単純な計算だと解析的に解くこともできそうですが、イマイチ自信がないのでモンテカルロ法に頼るわけですw まあ資金が枯渇する瞬間も見てみたいので、モンテカルロ法をやってみたかった、という理由でもあります。

たとえば上図は3回モンテカルロシミュレーションを回した例です。ランダム項が3回それぞれランダムに動きますから、結果は異なるものになります。途中で0を割ってしまった例はFIREが失敗に終わったという意味です。

今回は計算機という文明の利器にモノを言わせて1000回計算してみることにしますw まさにパワープレイ。

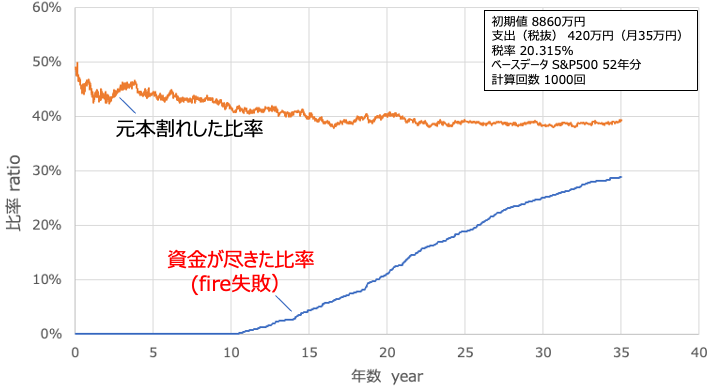

さっそく計算してみた結果がこちら。これは月35万円ずつ(初期値の6%で)吐き出させた場合を1000回計算して結果を集計したものです。元本割れした確率は40%で半数以上が元本より成長していますね。元本割れ率が50%でないのは、前述の計算と違って取り崩しを定数で規定しているからでしょう、たぶん。それか間違ってるかw

注目したいのはやっぱりFIREの失敗率ですよね〜。この結果を見るに、10年間は失敗することはまずなさそうです。これだけでもかなり心強いね。FIRE生活をどれだけ続けるか?によりますが、35年でも30%以下の失敗率というのは自信を持っていいものではないでしょうか?だって、失敗しても死ぬわけじゃないですから。やばそうなら働きゃいいんだよ、働きゃ。

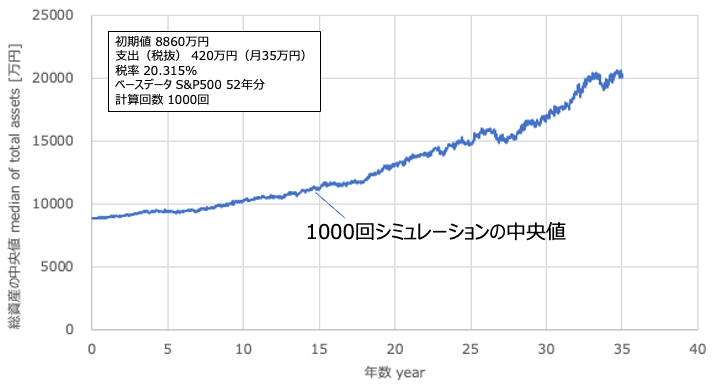

ちなみに1000回分の計算結果の中央値をプロットすると上のような感じになります。右肩上がりで成長していますから、やはり全体としては6%程度取り崩しても増えていく傾向にあるようです。

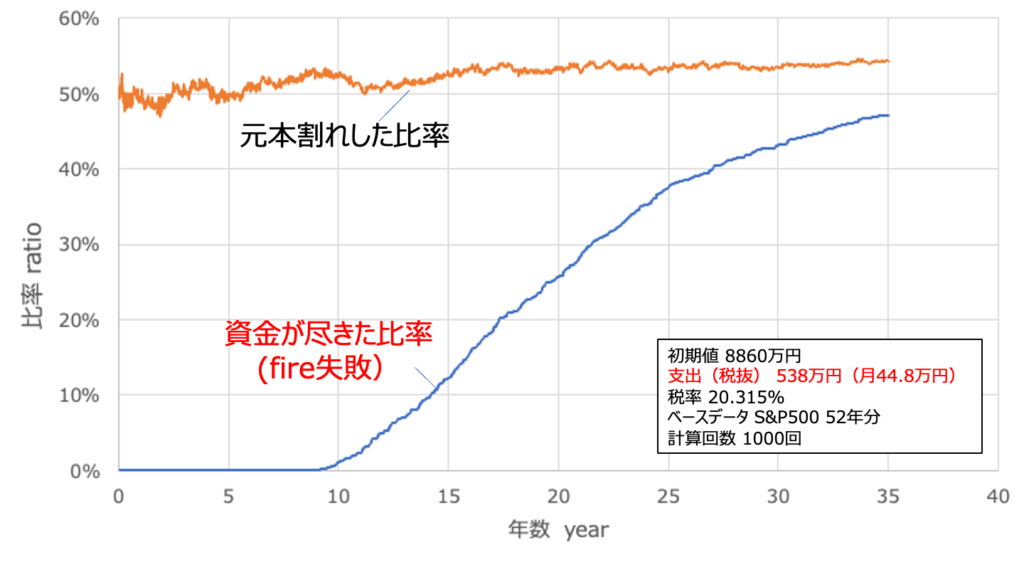

続いて上図は中央値一定狙い 初期値の7.3%(税抜)で吐き出した場合を計算したものです。当然ですが、さきほどの6%吐き出した場合に比べて資金が尽きる確率はかなり上昇しています。一方でポジティブに言い換えれば、その尽きたというのは使い切ったともとれるわけです。ご自身の出口戦略が”使い切る”である場合は、これくらいのペースで吐き出してもいいのかもしれません。

なお、巷でよく言われる4%ルールで吐き出したものは上のような結果になります。さすがに4%まで引き落とすとかなり安心感がありますね。けれどもFIREがかなり遠ざかるのも事実。僕としては6%でチャレンジしてみたいなと思います。YouTubeやブログを細々と続けたら収益もちょびっとあるし・・・。

※追記:4%ルールは物価上昇2%を加味したルールだったはず、とコメントいただきました。たしかに、、、完全に忘却してました。ということは、上記は巷の4%ルールと奇しくも同じ結論を導いただけということです。まあ日本では物価上昇2%が続くとは到底思えませんから、6%でもまあいいということにしましょう笑。すみません

補足:もしETFで定期売りをしていくと出てくる問題点

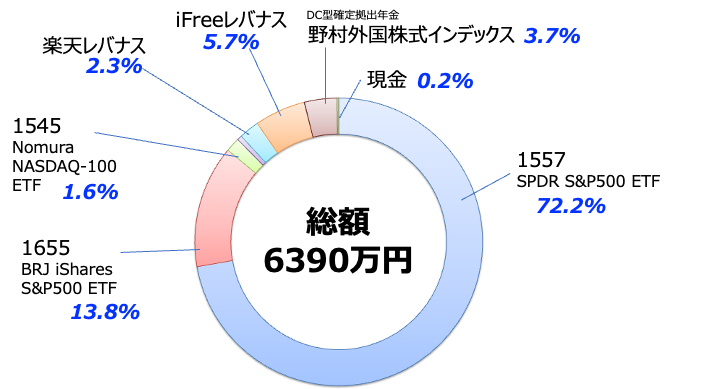

上図は僕の8/3時点のポートフォリオです。僕は特に出口を意識してこなかったため、ETFであろうが投資信託であろうがお構いなしで買ってきました。今のところ、メイン資産はETFです。

一方で前述した定期売りにて定期収益を上げる方法を再考すると、ひとつの疑問が湧きます。この方法でマネーマシンを作る(評価額を維持する)場合、当然売っていくので株数は減り、株価は成長して上がっていくはずです。もしETFのように取引できる単元株に制約がある場合は、いつか単元株の売却金額 > 支出 となる瞬間がきます。要するに売りすぎてしまうということ。

これは今の僕の知識では他にいい手段が思いつきません。いったん売った上で、投信(eMAXIS Slim S&P500 や 楽天VTI)を買い直すしかないかもです。つまり税金の無駄払いということ。背に腹は変えられないが・・・仕方ない。

もし僕のように定期売りでマネーマシンを作る構想であればETFより投信のほうがよさそうです。金額指定で売却できますし。まあさすがに上記のような状態になるとファンドが株式分割とか単元株の変更とかしてくれそうな気もするけどね。

結論:S&P500で作るマネーマシンは6%〜7.3%くらいの吐き出し力

というわけで、今回はS&P500で作るマネーマシンはどれくらい吐き出せるのか?をテーマに検討を進めてきました。僕の考えでは6%〜7.3%くらい吐き出す能力がある、と思っています。思っていた以上に大きな数字でちょっと驚きです。まあ大前提はこの52年間と同じ統計的性質をこれからもS&P500が維持する、というところにあります。これが崩れるとどうにもなりませんが。

とにもかくにも最も重要なことは”ありたい姿”をしっかり持つことです。たとえばここでご紹介した僕の場合は「金銭的な不安を除く」ことがありたい姿でした。なので、金融資産の成長が支出と釣り合う状態を目指したわけです。人によっては”金融資産を使い切る”が資産運用の出口のありたい姿である場合もあります。その場合はもっと早いペースで吐き出すのがベストになるでしょう(7.3%、もしくはそれ以上のペース)。結局はありたい姿次第でいかようにも変わります。答えは人それぞれであって、正解はないのです。

まあもし失敗したとしても人生終了になるわけではありません。たとえば僕の場合であれば当然元本を取り崩して延命することもできます。というか9000万円なんて普通の生活していたらそうそう無くなるものではないでしょう。正直な思いとしては、9000万円もあればFIREできると思っていますね。甘いでしょうか?甘ければまた働きますw

もう少し詳しい説明はYouTubeで見てね!チャンネル登録もよろしく

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています