皆さん、新年あけましておめでございます。日本の投資家にとって新年と言えばNISA枠の復活を意味します。この時期が最も投資の話題が多くなる時期でもありますよね。

先日、僕のYouTubeコメント欄に以下のような書き込みがありました。

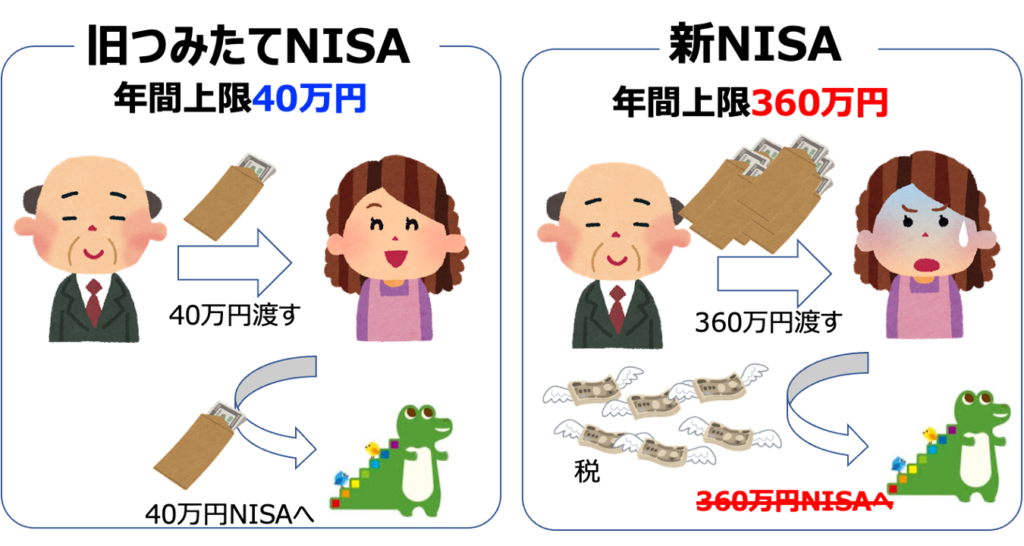

結婚されている方で配偶者の主婦(主夫)のNISA枠まで使いたい、という話のようです。これもちょうど1年前に議論になった話ではありました。現在のNISAは最大でひとり360万円まで枠が拡大しているので、全額使おうとすると贈与税の対象になってしまう、というものです。

今回はこの質問に答えるべく、「贈与税をくらってでもNISAを使ったほうがよくなる損益分岐」を計算してみたいと思います。この記事がこれからNISAを始める方の参考になれば、それ以上にうれしいことはありません。

贈与税ぶんを上回るのに必要なリターンと期間を比較しよう

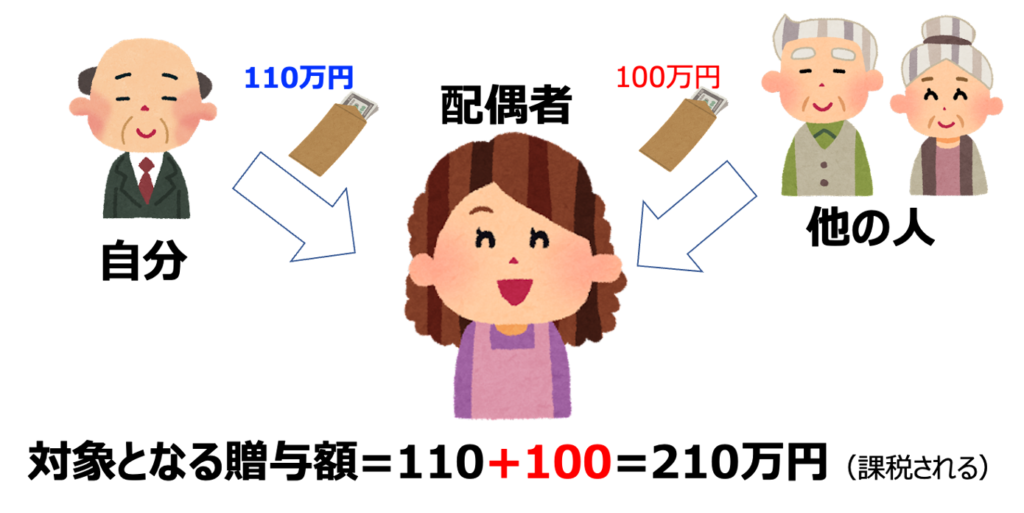

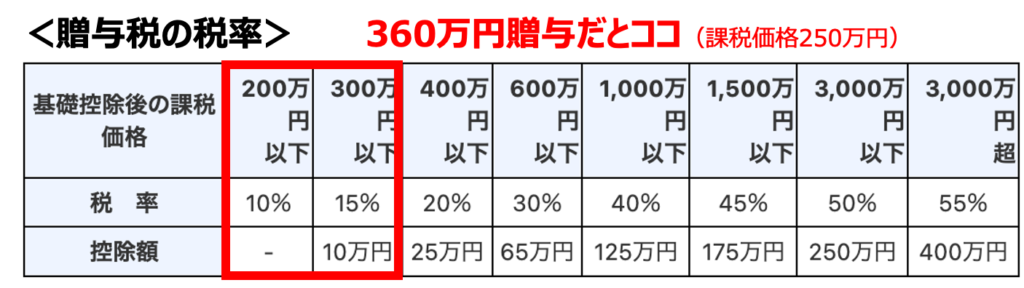

まずは贈与税の計算を見ていきましょう。計算式は以下のように決められています。

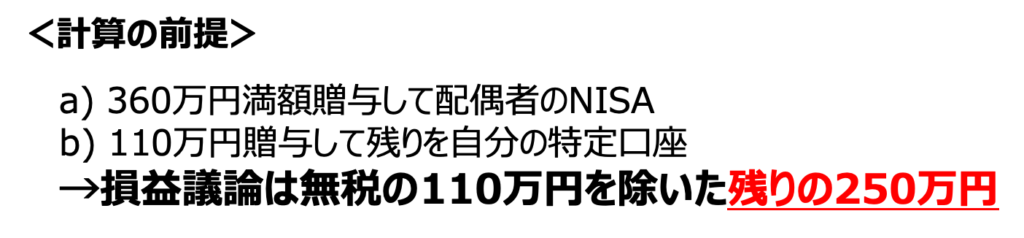

NISAを活用する場合は360万円を贈与するのが上限ですから、課税価格は最大で250万円です。この場合、200万円ぶんが10%で残りの50万円が15%の税金を支払うことになります。

損益分岐を調べるにあたっては、上記のように360万円から基礎控除ぶんを引き算した残りの250万円で比較するとよいでしょう。

計算結果

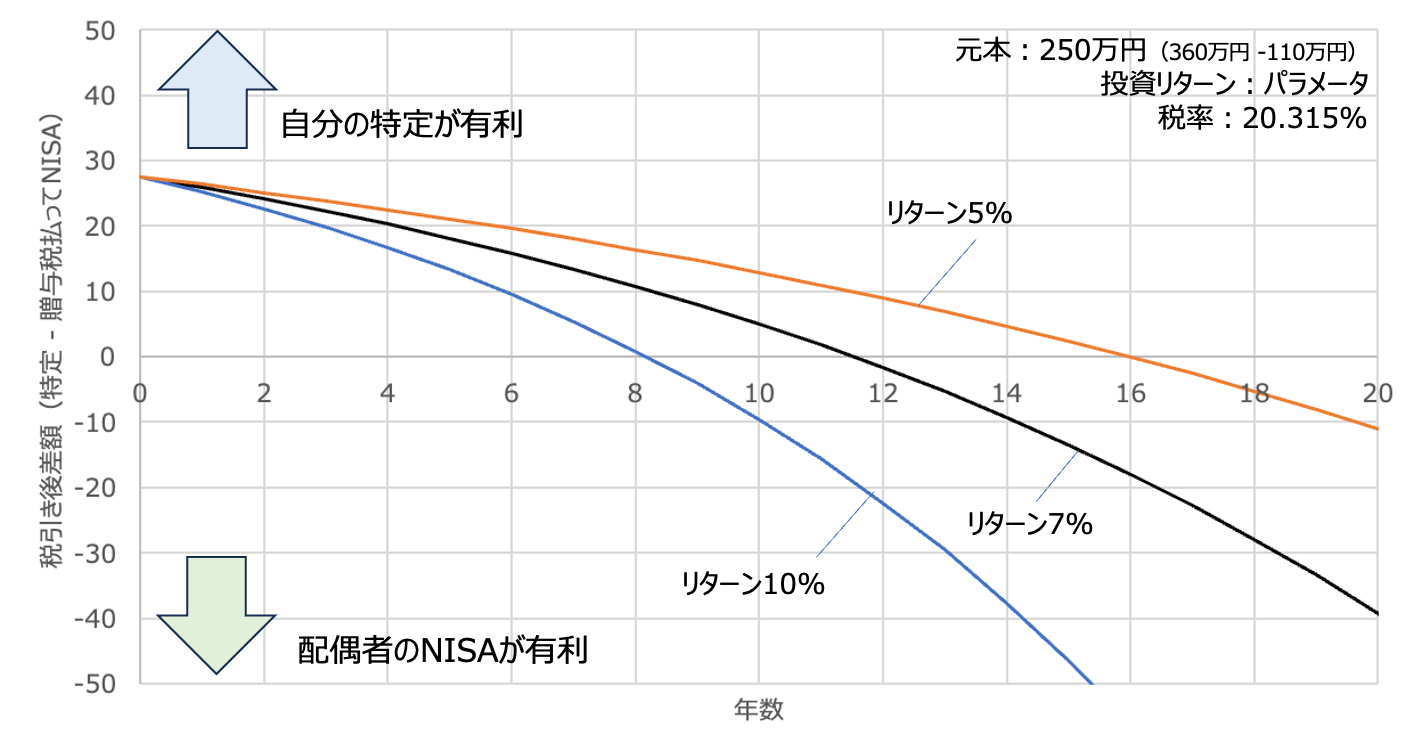

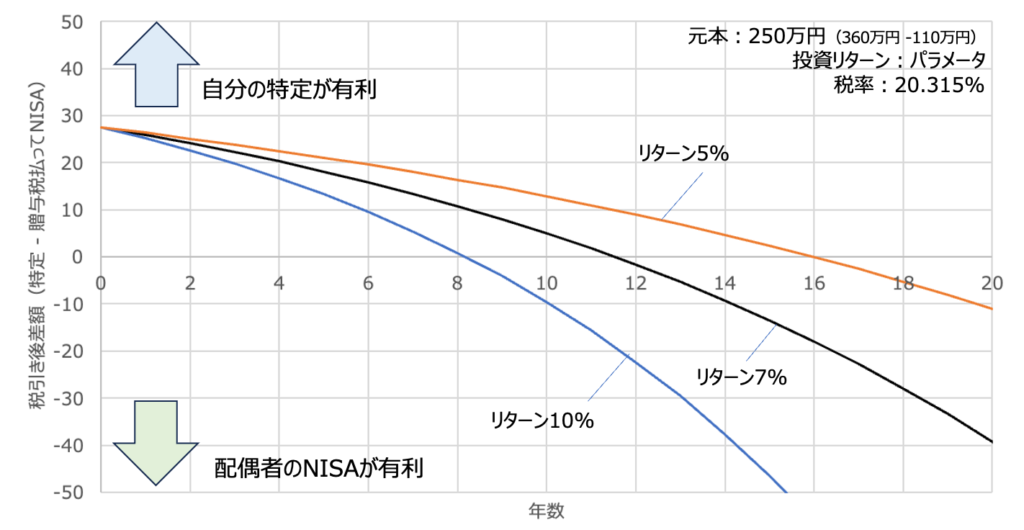

ではさっそく計算結果を見ていきます。こんな感じ。

これは横軸に年数、縦軸に(そのまま特定で運用した場合)ー(贈与税はらって配偶者のNISAで運用した場合)を示しています。上にいくほど特定での運用が有利、下にいくほど配偶者のNISAが有利になります。

線が3本引いてあるのはそれぞれ運用で得られるリターンを振っています。当然ながらNISAは含み益に課税されないのが効能なので、リターンが大きいほど有利になっていく傾向です。なので線は下に向かって伸びています。

ただしこれで見たところ、過去リターンの7%あたりを見てみても逆転まで12年近くかかっていますよね。ココ最近ではリターン10%くらいでもいい気はしますが、こういう比較をする際には皮算用が過ぎるかなと思います。これらのリターンはあくまで「運用がうまくいく」前提に立っていて、運用ってマイナスリターンになることもありますから。リスク資産の皮算用はけっこう危ないです。

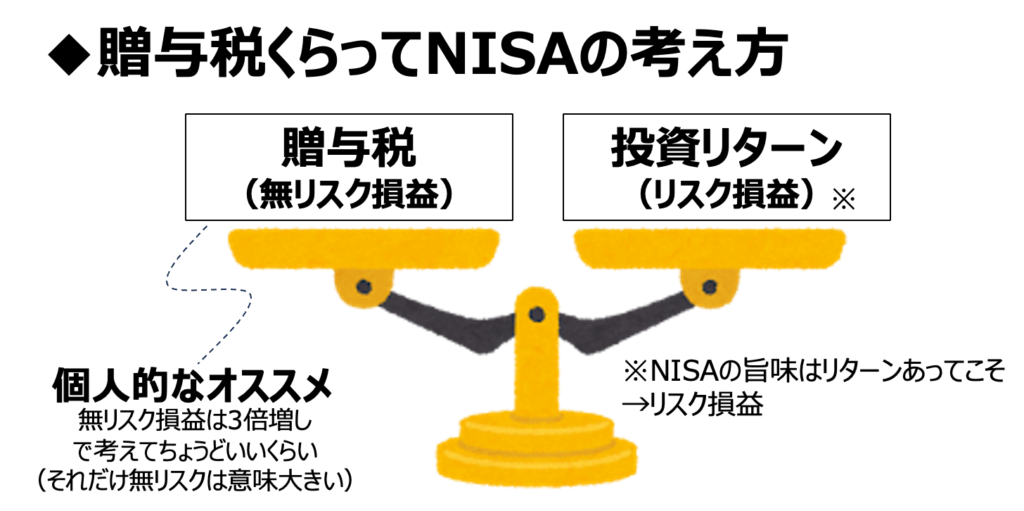

一方で贈与税は確定のマイナスリターンです。例えるなら信託報酬と同じ扱い。あれほどまでに信託報酬が高いものは避けよ、と主張されているのは「確定のマイナスリターン」だからなんですよね。確定リターンとリスクのあるリターンを比較するのは判断誤りやすいので注意しておきましょう。個人的には確定リターンは3倍増しくらいで比較するのがちょうどいいんじゃないかと思ってます。

なお冒頭のコメントいただいた内容では「特定口座の資産を売って妻に贈与」という検討をされていました。その場合はこの損益分岐がさらに未来に伸びることになります、特定口座で税を払うことになるからですね。個人的にはあまり得策ではないかな、と思いました。もちろん運用が上手く行けばペイするでしょうけどね。そんなの誰にもわからないことです。

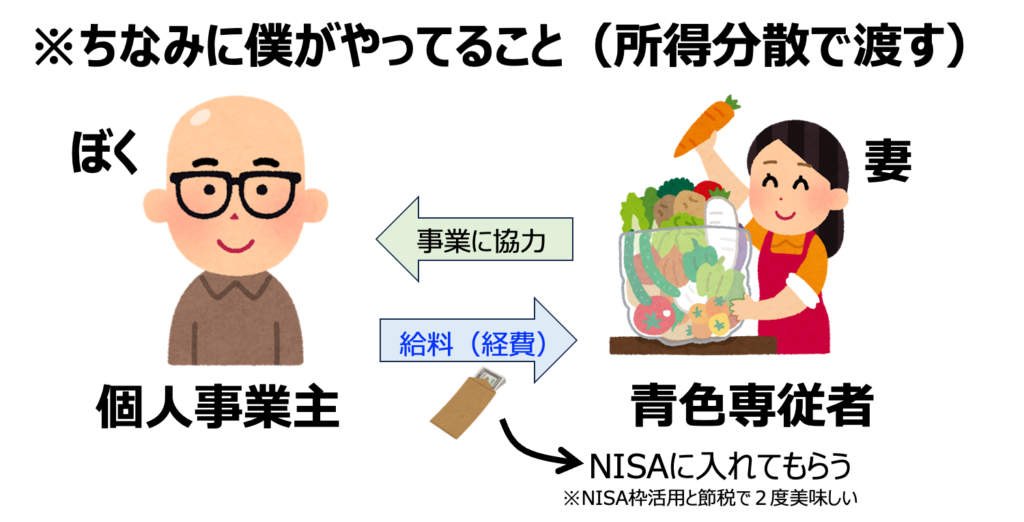

補足:我が家の場合

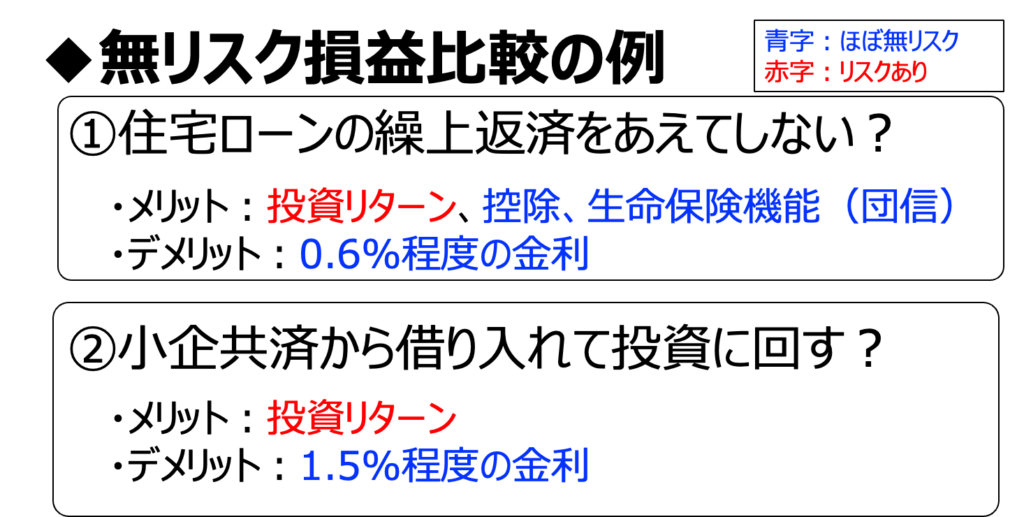

あくまで僕の場合ですが、我が家は贈与税をくらってまでNISAを使うのは得策ではない、と判断しました。けれどもできるだけ妻のNISA枠も活用できるように工夫はしています。概要は以下のとおり。

このように所得を家族内で分散させることで、①自分の所得を減らして高かった税率分の所得を控除しつつ②NISA枠を活用していく、という一石二鳥の方法があります。まあ主目的は節税ではあるのですが、これにNISA枠拡充が上手くハマっていて、我が家ではこれで十分かなと思っています。

ただし青色専従者給与はいくらでも支払えるわけではなく、仕事に見合った分の給料しか払うことはできません。うちの妻の場合はそれほど負荷の高い業務をしてもらっているわけではないので、パート同等の給与にしています。さらには高額で支払いすぎると、社会保険上の扶養(通称130万円の壁)からはみ出たり、源泉徴収の必要が出てくる(月額8.8万円以上の場合)ので、ややこしいです。うちは年間100万円前後ですが、これくらいが手間と効果で最もいいポイントじゃないかな、と思っています。

結論:無理して贈与までしなくていいのでは?

ということで色々と見てきましたが、個人的には無理して贈与までしなくていいかなと思います。基礎控除の110万円内でもいずれはNISA枠は埋まりますしね。気長にやっていくのがいいんじゃないでしょうか。

なおコメント欄には以下のように夫婦間で貸借契約をかわす、という提案もなされていました。これで税務署に贈与と見なされないかは判断が分かれるかもしれませんが、おそらくやってる人もチラホラいることでしょう。興味があれば必ず専門家のアドバイスを仰ぎつつトライしてみてください(私は推奨していません)

楽天証券ユーザーならまずは「楽天モバイル」

-

3GB未満なら税抜880円/月、使いすぎても上限2880円/月のわかりやすいプランが良い。

-

楽天市場のSPUは驚異の+4倍!僕はざくざくポイント貯めて、クレカ積立で消化してます。

-

回線も強化されてきて、圏外になることもほとんどなくなってます。

今から投資始める方におすすめの証券会社

-

僕の主力 楽天・プラス・S&P500 や人気の楽天SCHD が買える唯一の証券会社。

-

とにかく視認性がよくて使いやすいのが最大の魅力。

-

楽天プラスシリーズは保有するだけで楽天ポイントもらえる。

- 公式:https://kabu.com/

- au Payカードと組合せての積立で0.5%ポイント還元。

- 公式:https://www.matsui.co.jp/

- 投信信託を持ってるだけでポイントもらえる投信残高ポイントに強い

- 公式サイト:https://www.sbisec.co.jp/

- SBI独自の四半期決算型の高配当投資信託を購入できる唯一の証券会社

- 投資信託で高配当を楽しみたい方はSBI証券が良いでしょう。

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!

証券口座乗っ取り対策に!パスワード管理は1Passwordで

- 公式:https://1password.com/jp

- どんな端末を使っていてもストレスなく使えるパスワードアプリ

- 強固なセキュリティ、過去に重大漏洩事故は起こっていない安心感

投資を学ぶなら:資産運用ですごく勉強になる書籍

僕が実際に読んで「ほんとうに良い本だなぁ〜」としみじみ感じた名著をご紹介します。どれもめちゃくちゃ良い本ばかり。インデックス投資を始めたての方におすすめです。

以下の中にはKindle Unlimited(月々980円 読み放題、初めてだと30日無料キャンペーンもある)のサービスで利用できるものもありますのでチェックしてみてください。

この本は僕が初めて読んだ投資関連の書籍。当時、個別株で失敗し、偶然思うがままに買い付けた米国株インデックスETFに出会い、それにいい感触をもっていました。その感触を自信に変えてくれた本です。僕と同じく、初めて投資書籍を読まれる方にはこの本を最初にオススメします。

投資に関するネット記事は数あれど、最も有名で価値ある記事はコレなのでは?という記事の書籍版です。ぜひ投資書籍の2冊目に読んでほしい一冊としてピックアップしました。これを読むだけで本当に資産運用が完結する内容になっていて、僕も当時衝撃を受けました。もちろん書籍版の内容の本質はネット記事とほぼ同じですが、理論編がわかりやすく改定されていたり、読みやすくなっています。

![敗者のゲーム[原著第8版]](https://m.media-amazon.com/images/I/512Xx-NQJGL._SL160_.jpg)

インデックス投資の名著中の名著です。個人投資家にとっての投資は「ミスった者が負ける」敗者のゲームになった、というのがタイトルの由来。ここで言うミスとは、市場動向に動揺して売買してしまうことを指します。いいからインデックスホールドしとけ、という本。インデックス投資家の教養として読むべき本です。

これは僕が最近読んでよかったと思ってる本です。マクロ経済における金利の重要性を懇切丁寧に説明してくれています。金利が経済の基本であることを再認識させられました。初心者でも読みやすいように書かれていて、とくに予備知識は必要ありません。投資タイミングに活かせるかと言えばそこは同意しかねますが、金利による経済の定性的な動きを理解するのはこれで十分と思いました。

この本はKindle Unlimitedの読み放題サービスで提供されていることが多いです。Kindle Unlimitedは初めてであれば30日無料体験が使えるので、それで読み切ってしまうのもいいかと思います。僕はそうしました。

これは最近複数の視聴者さんに紹介してもらって購入した本です。主張は題名どおり「余剰資金が出たら即刻インデックス投資せよ」というもので、僕も思想とほぼ一致しています。また、前半部分では「節約には限界がある」「収入を増やす努力をしよう」という主張もされていて、その辺も共感できる部分は多いです。とてもいい本だと感じましたので、よかったら手にとってみるとよいかと思います。

これは最近視聴者さんに教えてもらった本です。株式投資や資産運用の考え方を学ぶのに、とても素晴らしい名著だと思いました。著者はインデックス投資にも精通していることが伺える一方で、各個人の資産運用は人としての合理性も考慮すべきと説いてます。株式投資のリターンは「リスク(値動き)の対価」をわかりやすい例も含めて明示してくれていて、投資初心者の方にぜひ読んでみてもらいたい本ですね。

2024年の年初に亡くなられた山崎元さんの遺作。内容は父から息子への手紙をイメージして、資産運用や生き方のアドバイスをおくるというもの(実際に送られた手紙の内容もあります)。涙なしには読み切れない名作でした。投資における主張はいつもの著者のものと全く同じ。ブレないところが山崎さんの良さですね。ぜひ読んでもらいたい一冊。

米国の著名投資家ハワード・マークス氏の著書で、彼の著書はなんとあのウォーレン・バフェットのお気に入りらしいw バークシャー・ハサウェイの株主総会でこの本を配ったというウワサも残っています。ハワード・マークス氏自体はインデックス投資にも一目を置くアクティブ投資家で、市場平均に勝つのは難しいと認めつつもどうすれば勝てるか?を色々とアドバイスしてくれる本です。

僕が一番好きな本。難しい数学的な知識を必要とせず、現代ポートフォリオ理論(≒ランダムウォーク理論)をかじれます。正直な感想を言うと全ての書いてることが興味深かったわけではありません。なので隅々まで読んだわけではないですが、理論のところはとてもわかりやすいのでおすすめです。これ読んでからWikpedia見たらだいぶ理解が進みました。

上記の本に加えてもう少しファイナンスを詳しく知りたい方向けにおすすめです。CAPMの考え方やそれをもう一歩発展させた3ファクターモデルのことも理解できます。ほかにもプライシング理論やリスク管理などの基礎知識もこれで十分わかるかと。

インデックス投資の父でありVanguard創業者のBogle氏の名著です。僕が最も尊敬する偉人でもあります。その先見性と残された功績には尊敬の念しかありません。内容はインデックス投資のベーシックな内容ですが、後半には債券との組み合わせ論などにも言及されています。全部が全部同意見というわけではありませんが、インデックス投資を志す者であれば必読書とも言ってよいかと。

ランダムウォーク理論(株価の動きはわからないという前提を置く理論)について、歴史を交えて語った本。これも名著と言われています。理論の概念はざっくりとわかるかと。歴史の部分が長くて、そこは読み飛ばしました。

本をほとんど読まない僕が唯一知ってる作家さん、橘玲さんの本。とても読みやすい文章で書かれていて、こんな文が書きたいなといつも思ってます。僕が海外株を中心に買っているのはこの本の考え方に近いです。

かつて日本の長者番付で一位になったサラリーマンとして話題になった清原達郎氏の初めての著書。これまでメディアにほとんど出てこなかった氏の赤裸々な体験談が多数載せられています。内容は初心者向けではありませんが、どこにでも溢れているインデックス投資を勧めるだけの本に飽きた方にはとても面白いはず。かく言う私もその一人(笑)純粋な読み物としてとても面白いです。

社会保険料がホットな話題として挙げられることが増えました。本書はその社会保険料の節約として最も有名な「マイクロ法人スキーム」のきっかけになった名著です。いま巷で使われているマイクロ法人という言葉は、この書籍で初めて使われたと言われています。もしマイクロ法人設立に興味があれば、まずは最初のバイブルとして読破しておくべき一冊です。

※以下のリンク先におすすめ書籍をまとめています

iDeCoのおすすめ証券口座はこちら

- 公式:https://dc.rakuten-sec.co.jp/

- iDeCoでもNASDAQ100やS&P500に投資したい人にオススメ

- NASDAQ100投資信託では楽天証券の楽天・プラス・NASDAQ100が最低コスト

- 公式:https://www.matsui.co.jp/ideco/

- iDeCoでも保有資産残高に応じてポイントがもらえる!

- インデックス投資の鉄板、eMAXIS Slimシリーズをラインナップ

- 公式:https://info.monex.co.jp/ideco/index.html

- iDeCoでもNASDAQ100に投資できる!

- 公式:https://go.sbisec.co.jp/prd/ideco/ideco_top.html

- 普段使用しているネット証券がSBIなら統合してスッキリです!